Dollarstärke setzt Rohöl weiterhin zu

05.09.2008 | Eugen Weinberg

Energie

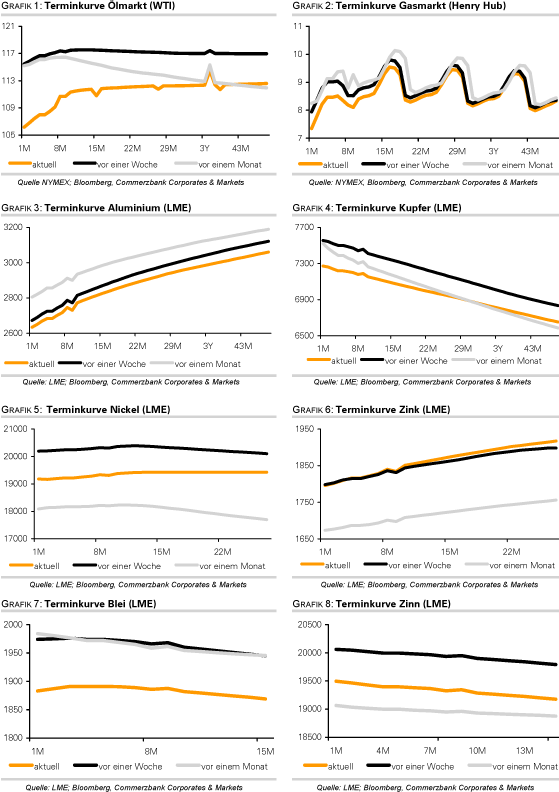

EnergieDer WTI-Ölpreis stieg gestern kurzzeitig über 110 USD je Barrel, geriet dann aber im Zuge eines festeren US-Dollar erneut unter Druck und notiert aktuell bei 106 USD wieder nahe des 5-Monatstiefs. Der deutliche Preisrückgang der vergangenen Tage hat die Terminkurve am vorderen Ende stärker in Contango drehen lassen. Dies deutet nicht nur auf eine reichliche Versorgung hin, sondern macht Rohöl für Finanzinvestoren auch weniger attraktiv. Die US-Rohöllagerbestände gingen in der vergangenen Woche überraschend um 1,9 Mio Barrel zurück, konnten den Ölpreis aber nicht nennenswert stützen. Ausschlaggebend war ein Rückgang der Importe um 149 Tsd. Barrel pro Tag.

Diese Entwicklung kann bereits teilweise mit den ersten Auswirkungen von Hurrikan Gustav zusammenhängen, weil viele Ölplattformen und Transportwege schon Ende letzter Woche den Betrieb einstellten. Die Benzinlagerbestände fielen um 1 Mio. Barrel, was im Rahmen der Erwartungen lag. Mit dem Ende der Sommer-Fahrsaison dürfte sich das Interesse auf die Destillate verlagern, wozu Diesel und Heizöl zählen. Dort gab es einen überraschenden Rückgang um 413 Tsd Barrel.

Wenige Wochen vor dem Beginn der Heizsaison liegen die Lagerbestände damit genau auf dem 5-Jahresdurchschnitt, es besteht also kein nenneswerter Puffer mehr. Die Raffinerieauslastung stieg überraschend um 1,4 Prozentpunkte auf 88,7%, liegt damit aber immer noch 3,4 Prozentpunkte unter dem Niveau des Vorjahres. Der nächste Lagerbericht dürfte wesentlich stärker von Hurrikan Gustav beeinflusst werden. Schätzungen zufolge belaufen sich die kumulierten Produktionsausfälle auf 7,4 Mio Barrel. Noch immer sind 25% der Ölförderung und 12 Raffinerien mit einer Kapazität von 2,428 Mio. Barrel geschlossen. Der Louisiana Offshore Oil Port, der einzige Tiefwasserölhafen der USA mit einer Kapazität von 1 Mio. Barrel pro Tag, will heute wieder den Betrieb aufnehmen. Er war seit dem vergangenen Wochenende wegen Gustav geschlossen. Solange der Dollar weiter aufwertet, dürfte der Ölpreis unter Druck bleiben. Das Risiko weiterer Wirbelstürme, die bereits sehr pessimistische Stimmung und die Möglichkeit von Produktionskürzungen bei der bevorstehenden OPEC-Sitzung dürften einem deutlichen Rückgang der Ölpreise allerdings entgegenstehen.

Edelmetalle

Eine robuste Goldnachfrage sorgt dafür, dass sich der Goldpreis trotz eines deutlich festeren US-Dollar weiter nahe der Marke von 800 USD je Feinunze behaupten kann. Der US-Dollar stieg gestern gegenüber dem Euro auf den höchsten Stand seit 11 Monaten, nachdem die EZB die Wachstumsprognose für die Eurozone deutlich nach unten revidierte. Weltweit erlitten die Aktienmärkte kräftige Kursverluste und sorgten für steigende Risikoaversion. Solange aber vor allem der US-Dollar Nutznießer dieser Entwicklung ist, dürfte sich Gold schwer damit tun, zu steigen. Mittelfristig gehen wir weiter von steigenden Goldpreisen aus. Die jüngsten Produktionszahlen aus Südafrika unterstützen unsere Sichtweise.

Die südafrikanische Goldproduktion fiel im zweiten Quartal um 10,4% gegenüber dem Vorjahr auf 56.933 kg. Bereits im ersten Quartal sank der Output um 16,8%. Die südafrikanische Bergbauvereinigung machte dafür die Probleme bei der Elektrizitätsversorgung verantwortlich. Südafrika dürfte auch deshalb seine Position als weltweit größter Goldproduzent an China verlieren.

Industriemetalle

Deal or no deal? Das ist im Fall der Eisenerzverträge zwischen dem weltgrößten Eisenerzproduzenten Vale und den chinesischen Stahlherstellern die Frage. Aussagen chinesischer Stahlproduzenten zu Folge hat Vale per Email eine Anhebung der Preise um weitere 13% eingefordert. Die im Februar erzielten Preisanhebungen um 65´% bzw. 71% ab 1. April sollen nachadjustiert werden, weil die australischen Konkurrenten Rio Tinto und BHP deutlich bessere Abschlüsse erzielen konnten. Baosteel als Verhandlungsführer der chinesischen Produzenten gab noch keinen offiziellen Kommentar ab. Unterdessen hat BHP nach einem tödlichen Unfall die Förderung in allen seinen australischen Minen zur Eisenerzförderung ausgesetzt, um die Sicherheitsvorkehrungen zu überprüfen.

Die LME hat angekündigt, im zweiten Halbjahr 2009 für die Nebenmetalle Molybdän und Kobalt Future-Kontrakte aufzulegen. Die Volatilität der jüngsten Preisentwickung zeigt zwar einerseits die Notwendigkeit für mehr Transparenz und den Bedarf an Hedging. Andererseits besteht laut Industriekreisen die Gefahr, dass der Markt eine zu geringe Liquidität haben könnte. Mit einer Jahresminenproduktion von knapp 190 Tsd. Tonnen ist der Molybdänmarkt ein gutes Drittel kleiner als der Zinnmarkt, der bislang kleinste Markt unter den Industriemetallen.

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.