Konjunkturpessimismus und US-Dollar belasten

02.10.2008 | Eugen Weinberg

Energie

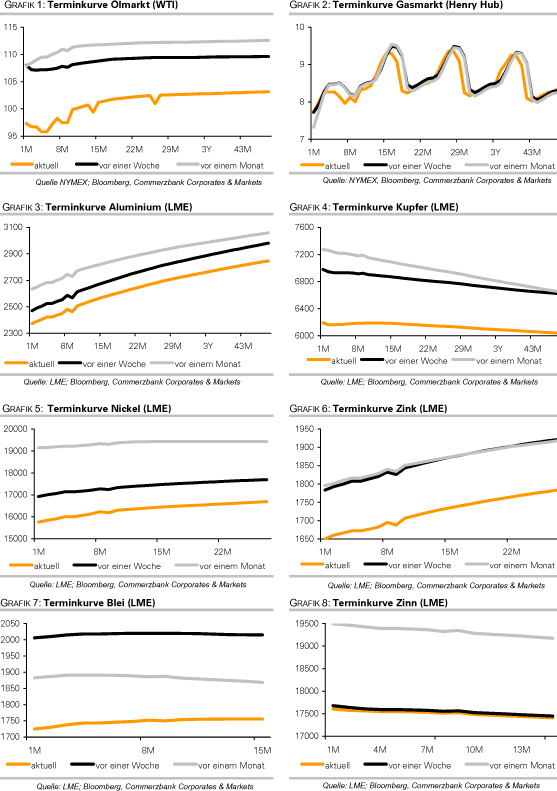

EnergieDer WTI-Ölpreis ist seit gestern um 5 US-Dollar gefallen und notiert derzeit bei 97 USD je Barrel. Der US-Einkaufsmanagerindex sank im September auf Rezessionsniveau und schürte damit Sorgen vor einer weiteren Abschwächung der Ölnachfrage. Die Daten zu den US-Lagerbeständen wirkten auf Rohöl ebenfalls preisbelastend. Die Rohöllagerbestände stiegen in der vergangenen Woche um 4,3 Mio. Barrel. Erwartet wurde ein Anstieg um 2,8 Mio. Barrel. Maßgeblich hierfür war vor allem ein Anstieg der Rohölimporte um 1,8 Mio. Barrel. Bei den Ölprodukten gab es ein gemischtes Bild. Die Benzinlagerbestände stiegen überraschend um 900 Tsd. Barrel, bei den Destillaten wurde dagegen ein unerwartet starker Rückgang um 2,4 Mio. Barrel gemeldet. Die Lagersituation ist damit nach wie vor angespannt.

Die Vorräte bei Benzin liegen weiter nur knapp über dem 41-Jahrestief, bei den Destillaten nach wie vor unterhalb des 5-Jahreskorridors. Dies ließ die Diesel- und Heizölpreise trotz eines fallenden Rohölpreises anziehen. Gedämpft wurde ein möglicher positiver Impuls für die Ölprodukte durch die Veröffentlichung des US-Energieministeriums, wonach die US-Nachfrage nach Kraftstoffen in den vergangenen vier Wochen um 7,1% niedriger lag als vor einem Jahr und die Benzinnachfrage in den USA auf den niedrigsten Stand seit September 2005 gesunken ist. Am Vortag hatte das US-Verkehrsministerium berichtet, dass die Zahl der gefahrenen Meilen im Juli, dem üblichen Hochpunkt der Fahrsaison, 3,6% niedriger lag als im Vorjahr. Auch wenn die Nachfrage schwach bleiben dürfte, sind wir der Meinung, dass die Angebotsrisiken nicht hinreichend Beachtung finden. Gestern hat die US-Regierung die Auslieferung von weiteren 900 Tsd. Barrel aus der Strategischen Ölreserve genehmigt.

Noch immer sind knapp 60% der US-Ölförderung im Golf von Mexiko geschlossen und die Raffinerien kehren nur langsam zur Normalauslastung zurück. Der Ölpreis sollte daher wieder über 100 USD steigen, sobald sich der US-Dollar wieder stabilisiert. Der US-Senat hat gestern dem Rettungspaket mit deutlicher Mehrheit zugestimmt, was die Hoffnung auf eine positive Entscheidung im Repräsentantenhaus steigert und einem weiteren Rückgang der Ölpreise entgegensteht.

Edelmetalle

Gold ist auf 865 USD je Feinunze gefallen und notiert damit in der Nähe eines 2-Wochentiefs. Der massive Anstieg des US-Dollar um 4,5% seit Wochenbeginn stellt weiter einen erheblichen Belastungsfaktor für den Goldpreis dar. Sollte die EZB auf ihrer heutigen Sitzung Signale für eine Zinssenkung geben, könnte dies dem US-Dollar weiter Auftrieb geben und den Druck auf den Goldpreis aufrechterhalten. Nach Meinung unserer Währungsexperten dürfte sich die Aufwertung beim US-Dollar fortsetzen.

Die derzeit starke Nachfrage nach physischem Gold in Form von Goldmünzen und Goldbarren kommt derzeit ebenso wenig zum Tragen wie die starken Zuflüsse in die Gold ETFs. Nach Angaben des World Gold Council (WGC) haben die europäischen Zentralbanken im zuletzt zu Ende gegangenen Vertragsjahr 357,2 Tonnen Gold verkauft. Die mögliche Obergrenze von 500 Tonnen wurde damit wieder bei weitem nicht ausgeschöpft. Gleichzeitig war es der geringste Wert seit der Unterzeichnung des Abkommens im Jahr 1999. Laut WGC könnte das Verkaufsvolumen im nächsten Jahr sogar noch geringer ausfallen.

Industriemetalle

Gestern war kein guter Tag für Industriemetalle. Vor allem Kupfer wurde durch den deutlichen Absturz des US-ISM-Einkaufsmanagerindex auf Rezessionsniveau belastet. Kupfer fiel daraufhin auf das niedrigste Niveau seit 18 Monaten und kostet aktuell weniger als 6200 Dollar je Tonne. Derzeit finden die Nachrichten über Produktionsausfälle von Streiks keine Aufmerksamkeit, obwohl sich jetzt ein weiterer Streik in der Cerro Verde Kupfermine von Freeport in Peru ankündigt. Gegen den negativen Trend der Metalle stemmte sich gestern Zinn, das rund 2% zulegen konnte. Unterstützt war dies durch die Meldung, dass die Zinnhändler im Osten von Kongo, dem größten Zinnproduzenten Afrikas, wegen Ausbruch von Gewalt in der Region ihre Geschäfte geschlossen haben.

Weitere Metallproduzenten melden Produktionskürzungen: Ohio Valley Aluminium schließt zwischenzeitlich seine Fabrik in Boonville, und der australische Zinkproduzent Ausmelt setzt die Produktion in Whyalla wegen mangelnder Wirtschaftlichkeit aus. Die Gewinnung von Sekundärzink war erst Mitte des Jahres offiziell aufgnommen worden.

Eine sich zuletzt abschwächende Stahlnachfrage und fallende Stahlpreise führen nun dazu, dass die chinesischen Einkäufer von den indischen Produzenten starke Preisnachlässe für Eisenerz fordern und bis zu 45% weniger als noch im Juni zahlen wollen. Das indische Bergbauministerium berichtete unterdessen, dass Eisenerzexporte im laufenden Jahr bis März 2009 wegen schwacher chinesischer Nachfrage um ein Drittel niedriger ausfallen sollten als im Vorjahr. Drei Viertel der indischen Exporte werden nach China ausgeführt.

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.