Trendwende oder kurze Erholung?

09.10.2008 | Eugen Weinberg

Energie

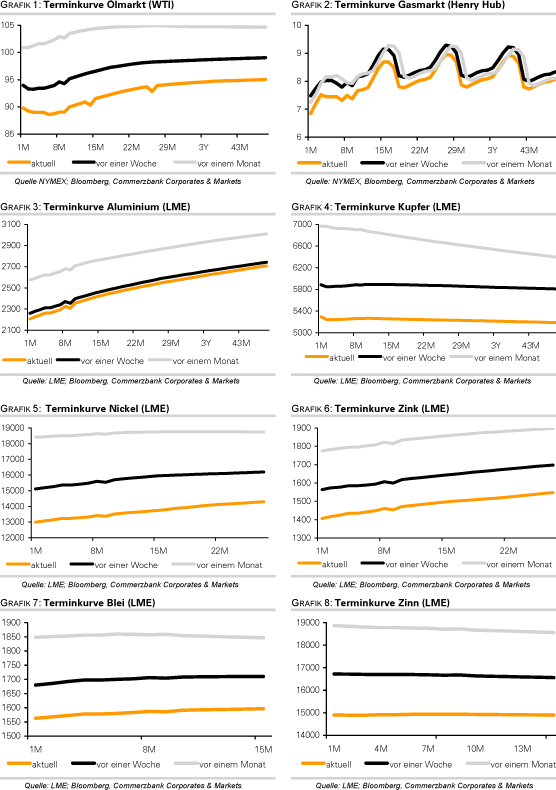

EnergieDer Ölpreis notiert weiter unter der Marke von 90 USD je Barrel. Der Ölmarkt konnte somit nicht von den gestrigen konzertierten Zinssenkungen der großen Zentralbanken profitieren. Bei weiter steigenden Aktienmärkten kann aber ein Anstieg über 90 USD nicht ausgeschlossen werden. Aufgrund der bestehenden Abwärtsrisiken kann es allerdings auch zu einem Test des gestern verzeichneten 10-Monatstiefs von 86 USD kommen. So senkte der IWF die Wachstumsprognose deutlich und erwartet in den USA und der Eurozone im kommenden Jahr eine wirtschaftliche Stagnation. Dies verstärkt die ohnehin bestehenden Sorgen vor einer weiteren Abschwächung der Nachfrage, welche durch die US-Lagerbestandsdaten gestern unterstrichen wurden. Die Rohölvorräte stiegen in der vergangenen Woche dank deutlich gestiegener Importe um 8,1 Mio Barrel. Das war knapp viermal so stark wie erwartet.

Bei den Benzinlagerbeständen belief sich der Zuwachs auf 7,2 Mio. Barrel und übertraf damit die Erwartungen um das fünffache. Zum einen ist die Raffinerieauslastung um 8,6 Prozentpunkte auf 80,9% gestiegen. Zum anderen ist die Nachfrage sehr schwach. Laut US-Energieministerium fiel die Kraftstoffnachfrage in den vergangenen vier Wochen auf den niedrigsten Stand seit Juni 1999 und liegt um 8,6% niedriger als vor einem Jahr. Der Benzinpreis fiel daraufhin erstmals seit einem Jahr unter die Marke von 2 USD je Gallone.

Die Lagerbestände bei den Destillaten fielen die sechste Woche in Folge und liegen damit weiter unterhalb des 5-Jahreskorridors. Die angespannte Lagersituation kurz vor der Heizsaison dürfte einem weiteren Rückgang der Heizöl- und Dieselpreise in den kommenden Wochen entgegenstehen. Angesichts des rapiden Preisverfalls bei Rohöl erwägt die OPEC für den 18. November eine Sondersitzung. In den vergangenen Tagen hatten mehrere OPEC-Mitglieder eine Kürzung der Fördermenge gefordert. Bei einem fortgesetzen Anstieg der Lagerbestände kann dies nicht ausgeschlossen werden, weil dies auf ein Überangebot hindeuten würde. Die Spekulation auf eine sinkende OPEC-Produktion dürfte zumindest stabilisierend auf den Ölpreis wirken.

Edelmetalle

Gold verliert am Morgen 20 US-Dollar und handelt damit wieder unter der Marke von 900 USD je Feinunze. Hierbei dürfte es sich um kurzfristige Gewinnmitnahmen handeln, nachdem der Goldpreis gestern an der technischen Marke von 920 USD abgeprallt ist. Die Aktienmärkte können sich heute leicht erholen und die Risikoaversion lässt etwas nach, so dass sich der Rückgang beim Goldpreis noch etwas fortsetzen könnte. Der postive Ausblick bleibt davon allerdings unberührt. Die Risikoaversion dürfte angesichts der globalen Finanzkrise und der Gefahr einer weltweiten Rezession hoch bleiben. Der pessimistische Ausblick des IWF und die konzertierten Zinssenkungen der Zentralbanken haben dies gestern noch einmal verdeutlicht. Finanzanleger dürften daher weiter Zuflucht in Gold suchen.

Die Goldbestände bei SPDR Gold Trust sind gestern um 18 Tonnen auf ein neues Rekordhoch von 964 Tonnen gestiegen. Damit hält SPDR nur unwesentlich weniger Gold als die Bank von Japan, welche der weltweit siebentgrößte Halter von Gold ist. Das Angebot engt sich ebenfalls weiter ein. So berichtet Südafrika von einem Rückgang der Goldproduktion im August um 23% gegenüber dem Vorjahr. Wir rechnen mit einem nachhaltigen Anstieg des Goldpreises über 900 USD in den kommenden Wochen. Mit dazu beitragen könnte ebenfalls, dass sich EUR/USD oberhalb von 1,35 zu stabilisieren scheint. Somit verliert der wichtigste Belastungsfaktor der vergangenen Wochen an Gewicht, welcher einem deutlicheren Anstieg des Goldpreises zuletzt entgegenstand.

Industriemetalle

Die anhaltenden Rezessionsängste führten gestern zu erneuten Preisabschlägen bei den Industriemetallen. So fiel das Konjunkturbarometer Kupfer auf den tiefsten Stand seit Frühjahr 2006 bei 5.200 USD je Tonne. Die Erholung an den Aktienmärkten lässt die Metallpreise mit Ausnahme von Nickel heute steigen. Nickel wird von Schätzungen der International Nickel Study Group belastet, wonach der Nickelmarkt im kommenden Jahr einen Überschuss von 110 Tsd. Tonnen aufweisen wird. Blei und Zink können sich heute am deutlichsten erholen. Die chinesische Provinzregierung von Guangxi hat nach dem Austritt von Arsen die Schließung von Zink- und Bleihütten verfügt, welche eine jährliche Produktionskapazität von 500 Tsd Tonnen haben. Die Schließung dürfte Industriekreisen zufolge die chinesische Zink- und Bleiproduktion im vierten Quartal um 20% reduzieren. China stellte im vergangenen Jahr knapp 30% der weltweiten Zink- und mehr als 40% der weltweiten Bleiproduktion.

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.