Rabenschwarze Tage bei Rohstoffen

27.10.2008 | Eugen Weinberg

Energie

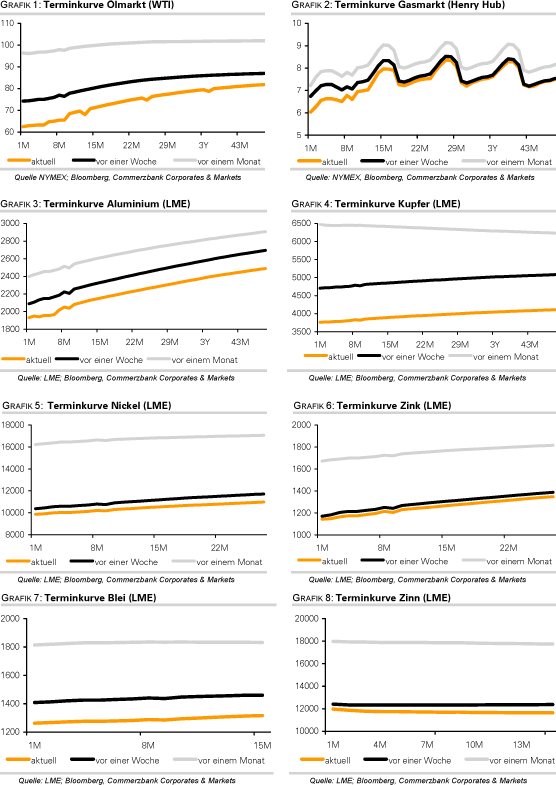

EnergieDer Ölmarkt bleibt trotz deutlicher OPEC-Kürzung unter Druck. Der WTI-Preis fällt am Morgen auf 62 USD je Barrel, den tiefsten Stand seit 17 Monaten. Ein Rückgang unter 60 USD scheint nur noch eine Frage der Zeit. Brent handelt bereits unter dieser Marke. Um den Ölpreisverfall aufzuhalten, hätte die OPEC angesichts der derzeitigen Marktstimmung eine deutlich stärkere Kürzung der Fördermenge vornehmen müssen als die beschlossene Quotenkürzung um 1,5 Mio. Barrel zum 1. November. Die OPEC hat zwar ein weiteres Treffen noch vor dem offiziellen Treffen im Dezember in Aussicht gestellt, sollte sich der Preisverfall weiter fortsetzen. Offensichtlich wird der OPEC aber nicht zugetraut, die Fördermenge tatsächlich so stark zu drosseln, wie es nötig wäre, um den Ölpreis zu stabilisieren.

Diese Skepsis begründet sich vor allem damit, dass diejenigen Länder, welche stets auf eine starke Kürzung der Förderquoten drängen, angesichts der zuletzt massiv ausgeweiteten Staatsausgaben auf anhaltend hohe Öleinnahmen angewiesen und somit gar nicht in der Lage sind, ihre anteilige Kürzungen vorzunehmen. Entsprechend dürfte es den Ländern wie Venezuela oder Iran schwer fallen, zusätzlich zu dem Preisverfall auf weitere Öleinnahmen wegen der Produktionsdrosselung zu verzichten. Laut dem OPEC-Beschluss vom vergangenen Freitag muss Iran zum 1. November 199 Tsd. Barrel und Venezuela 129 Tsd. Barrel Rohöl pro Tag weniger produzieren und exportieren. Nicht nur die OPEC, sondern auch andere Ölproduzenten müssen aufgrund des Ölpreisverfalls mit deutlichen Einnahmeausfällen rechnen.

So plant Russland eine Senkung des Ölexportzolls um 17% auf 300-310 USD je Tonne Rohöl (42 USD je Barrel) zum 1. Dezember. Derzeit kassiert der russische Staat pro Barrel noch knapp 10 USD mehr. Bei einer Exportsteuer von gut 50 USD für russisches Öl ist der Export für viele Ölfirmen nicht mehr lukrativ, weil der Preis für russisches Rohöl Urals erstmals seit März 2007 am Freitag unterhalb von 60 USD je Barrel notierte. Ab Dezember erwägt Russland die Exportsteuer alle zwei Wochen anzupassen und nicht mehr wie bisher alle zwei Monate. Die Zahl der offenen Futures-Positionen an der NYMEX sind in der Woche zum 21.10. auf den niedrigsten Stand seit Juli 2006 gefallen. Dies ist u.E. ein besserer Indikator für die Marktstimmung als die Positionen der nicht-kommerziellen Händler, welche auf eine neutrale Positionierung hindeuten.

Edelmetalle

Ein fester US-Dollar, ein massiv aufwertender Yen und fallende Aktienmärkte deuten darauf hin, dass sich das Deleveraging an den Finanzmärkten zum Wochennauftakt weiter fortsetzt. Angesichts dieses Umfelds ist zu erwarten, dass Gold weiter Druck bleibt. Die Netto-Long Positionen der spekulativen Anleger sanken in der Woche zum 21.10. um 7 Tsd. Kontrakte auf 99 Tsd. Kontrakte. Dies ist der geringste Wert seit fünf Wochen. Der von SPDR Gold Trust hehaltenen Goldbestände lagen am Freitag unverändert bei 747 Tonnen. Platin fällt am Morgen unter 750 USD je Feinunze. Die Preisdifferenz zu Gold hat sich somit auf weniger als 40 USD eingeengt, den niedrigsten Stand seit Mai 1996, bevor die Abgaskatalysatoren auf Platinbasis eine starke Verwendung fanden. Wir erachten den Preisverfall bei Platinmetallen als eine massive Übertreibung, die jedoch angesichts der anhaltend schlechten Nachrichtenfront aus der Autoindustrie noch weiter anhalten dürfte.

Industriemetalle

Die Metallpreise stehen aufgrund eines festeren US-Dollar und fallender Aktienmärkte erneut unter Druck. Die in dieser Woche anstehenden Konjunkturdaten dürften bestätigen, dass sich die wichtigsten Industrienationen in der Rezession befinden. Nun wird auch eine markante Wachstumsabschwächung in den Schwellenländern befürchtet, welche der wichtigste Treiber der Nachfrage nach Industriemetallen in den letzten Jahren waren. Bestätigt werden derartige Befürchtungen z.B. durch Aussagen des Chefs der Kupferabteilung der chinesischen Vereinigung der Nichteisenindustrie. Dieser sieht für dieses Jahr nur noch einen Anstieg der Kupfernachfrage in China um 5%. Bislang ging man von einem Anstieg um 10% aus. Dies ist umso dramatischer, als dass der Kupferverbrauch in den großen Industrieländern aufgrund der Konjunkturschwäche rückläufig ist. Kupfer fällt daraufhin am Morgen unter 3.600 USD je Tonne, den tiefsten Stand seit über drei Jahren.

Der drittgrößte russische Kupferproduzent, Russian Copper, plant aufgrund der Nachfrageschwäche, alle Entwicklungsprojekte für 2009 einzufrieren. Kurzfristig dürfte dies jedoch nichts am anhaltenden Preisverfall ändern. Zink droht in dieser Woche erstmals seit vier Jahren das Unterschreiten der Marke von 1.000 USD je Tonne. Auch wenn die Grenzkosten weitaus höher liegen, spielt das im derzeitigen rezessiven Umfeld angesichts der negativen Stimmung am Markt noch keine Rolle, weil die weichen psychologischen Faktoren eher Beachtung finden als die als die fundamentalen Daten.

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.