... ist der Morgen am nächsten

29.10.2008 | Eugen Weinberg

Energie

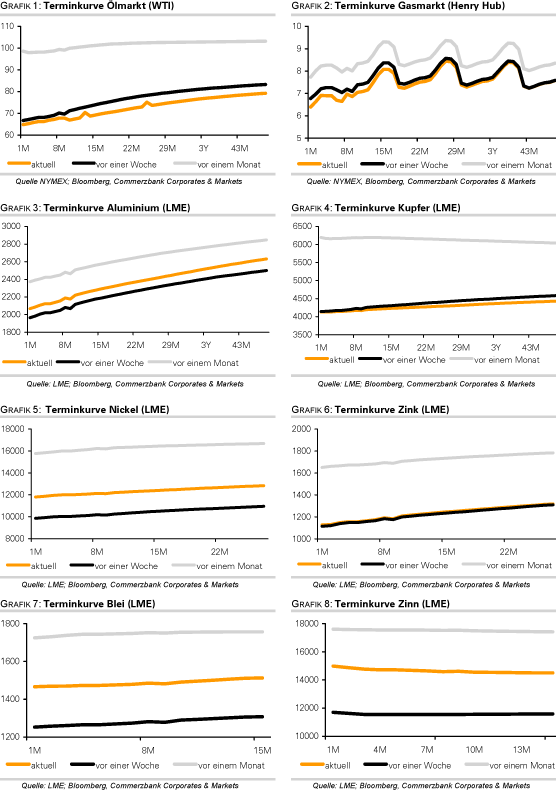

EnergieBegünstigt durch kräftige Kursgewinne an den Aktienmärkten kann der WTI-Ölpreis am Morgen um zwei US-Dollar auf 65 USD je Barrel steigen. Bedenkt man, dass der S&P 500 gestern knapp 11% zulegen konnte, fällt der Ölpreisanstieg allerdings vergleichsweise bescheiden aus. Zudem stützen Spekulationen auf eine weitere Kürzung der OPEC-Fördermenge. OPEC Generalsekretär al-Badri hat dies noch vor dem nächsten regulären OPEC-Treffen im Dezember in Aussicht gestellt, sollten es die Marktumstände erforderlich machen. Venezuela hat verlauten lassen, eine nochmalige Produktionskürzung um 1 Mio. Barrel zu unterstützen, falls dies notwendig ist, um die Preise zu stabilisieren.

Der größte Ölproduzent der Vereinigten Arabischen Emirate hat seine Kunden mittlerweile darüber in Kenntnis gesetzt, dass die Rohöllieferungen im November und Dezember um 5-15 Prozent reduziert werden. Dies zeigt, dass es den einzelnen OPEC-Mitgliedern mit der beschlossenen Fördermengenkürzung ernst ist und der Beschluss auch umgesetzt wird. Der weltgrößte Ölproduzent Saudi-Arabien hält es ebenfalls für notwendig, für Gleichgewicht und Stabilität am Ölmarkt zu sorgen, um eine anhaltende Bereitschaft für Investitionen aufrechtzuerhalten.

Die Sorge vor Verzögerungen bei Ölprojekten treibt auch die Internationale Energieagentur IEA um. In ihrem vorläufigen Jahresausblick geht die Agentur davon aus, dass ohne zusätzliche Investitionen die Jahresproduktion um 9,1% fallen wird. Auch mit Investitionen dürfte der Rückgang der Produktion bei existierenden Projekten ca. 6,4% p.a. betragen. Die Debatte bestätigt uns in der Auffassung, dass das weitere Abwärtspotenzial bei Rohöl begrenzt ist und dass ein fortgesetzter Preisrückgang langfristig positive preistreibende Auswirkungen hätte. Dennoch kann ein weiterer Preisrückgang kurzfristig nicht ausgeschlossen werden.

Das US-Verbrauchervertrauen für Oktober ist gestern auf ein Rekordtief eingebrochen, was kurzfristig auf eine weitere anhaltende Abschwächung der Ölnachfrage hindeutet. Die Nachfrageschwäche dürfte sich in weiter steigenden Lagerbeständen widerspiegeln. Der Konsens rechnet bei der heutigen Veröffentlichung mit einem Anstieg der US-Lagerbestände für Rohöl um 1,55 Mio. Barrel, für Benzin um 1,5 Mio. Barrel und Mitteldestillaten um 1,05 Mio. Barrel.

Edelmetalle

Der Goldpreis, der zuletzt negativ mit dem Aktienmarkt korrelierte, konnte vom Anstieg der Aktien in den USA entsprechend nicht profitieren und notiert nach wie vor um 750 USD je Unze. Aus unserer Sicht bleibt das Umfeld für Gold derzeit sehr günstig - starke Volatilität der Finanzmärkte, starke physische Nachfrage nach Goldmünzen und Barren und negative Realzinsen - heute könnte die Fed den Leitzins um bis zu 100bp senken - sprechen mittelfristig für steigende Preise. Auch als ein sich verknappender Rohstoff ist Gold attraktiv. Einer der größten Goldproduzenten, Gold Fields, meldete einen Rückgang der Produktion um 8% im letzten Quartal. Auch andere Goldproduzenten sollten wegen hoher Kosten und Produktionsunterbrechungen eine sinkende Produktion melden.

Bei Platin dürfte sich die Situation als noch kritischer erweisen nachdem sich der Platinpreis von der Spitze gedrittelt hat. Aquarius Platinum hat einen Schacht der Marikana Mine in Südafrika vorübergehend geschlossen, nachdem das Unternehmen aufgrund des Preisverfalls bei Platin zum ersten Mal einen Quartalsverlust ausgewiesen hat.

Industriemetalle

Ungeachtet der Tatsache, dass der Autobauer Volkswagen gestern zum nach der Börsenkapitalisierung größten Aktienunternehmen der Welt avancierte, steht es ansonsten nicht gut um die Konjunktur, vor allem um die Bau- und Autoindustrie. Der Frachtraten-Index Baltic Dry, der oft als vorlaufender Konjunkturbarometer angesehen wird, fiel gestern zum ersten Mal seit 2002 unter 1.000 Punkte.

Dennoch war der jüngste Preisverfall bei Industriemetallen, als der LME Metall-Index allein seit Juli um über 50% eingebrochen war, eine Übertreibung nach unten, wobei die Preise teilweise unter die Produktionskosten gefallen sind. Es ist paradox aber die Grenzkosten werden mit fallenden Metallpreisen teilweise sogar noch steigen, weil normalerweise die Erlöse aus dem Verkauf der sog. Nebenprodukte, d.h. der Metalle die mit dem Hauptmetall in einer Kupfer- oder Goldmine vorkommen, verrechnet werden. Fallen die Preise für die Nebenprodukte, fällt auch der Nebenverdienst, und die Produktionskosten nach der Abrechnung von Nebenprodukten steigen. Wir erwarten, dass sich die Metallpreise kurzfristig weiter erholen. Mittelfristig dürfte jedoch das düstere Konjunkturbild den Preisanstieg dämpfen.

Die Lagerbestände für Blei sind gestern im Gegensatz zu den anderen Metallen erneut zurückgegangen. Diese haben sich seit Anfang Juli fast halbiert. So überrascht es nicht, dass der Bleipreis am stärkten unter den LME-Metallen um über 13% zulegen konnte.

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.