Rohstoffe richtungslos bei sehr hoher Volatilität

03.11.2008 | Eugen Weinberg

Energie

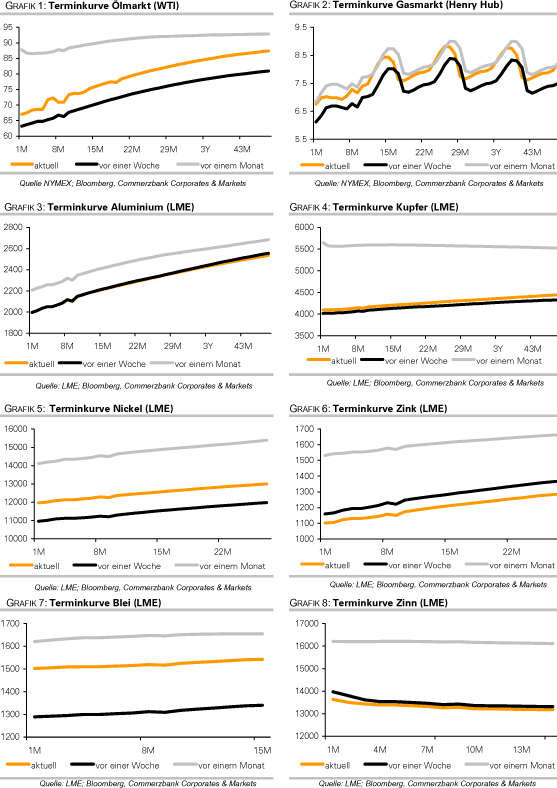

EnergieSteigende Aktienmärkte, ein schwächerer US-Dollar und der aufflammende Optimismus, dass die zahlreichen Konjunkturstimulierungsmaßnahmen und erfolgten bzw. erwarteten Zinssenkungen die Nachfrage nach Rohöl rasch wiederbeleben werden, haben den WTI-Ölpreis bis auf knapp 70 US-Dollar steigen lassen. Dazu haben mit dem Iran und Kuwait zwei weitere OPEC-Mitglieder die Kürzungen der Öllieferungen um 5% gemäß dem OPEC-Beschluss bekanntgegeben. Für Saudi-Arabien, den mit Abstand größten OPEC-Produzenten, wird eine entsprechende Mitteilung in den kommenden Tagen erwartet. Zudem steht weiterhin eine nochmalige Kürzung der OPEC-Förderquoten im Raum. Der Ölpreis dürfte von dieser Seite in den kommenden Tagen psychologisch unterstützt bleiben, auch wenn ein nachhaltiger Anstieg über 70 USD aufgrund der anhaltenden Sorgen vor einer schweren Rezession unwahrscheinlich ist.

In China ist der Einkaufsmanager-Index auf 45,2 gefallen, den niedrigsten Stand seit Beginn der Aufzeichnung in 2004. Ein Niveau unter 50 deutet auf einen Rückgang im produzierenden Sektor hin. Ein weiterer starker Preisverfall ist vom heutigen Niveau trotz der Rezessionsgefahren jedoch unwahrscheinlich, weil bei gegenwärtigen Preisen viele geplante oder auch bereits bestehende Projekte nicht mehr profitabel sind. Russland hat nun doch den Zoll auf Rohölexporte schon im November von zuvor 372,2 USD auf 287 USD je Tonne (von 51 USD auf 39 USD je Barrel) gesenkt.

Letzte Woche hatte die russische Regierung dies noch mit Verweis auf die negativen Auswirkungen auf den Staatshaushalt zurückgewiesen. Beim derzeitigen Preis von knapp über 60 USD je Barrel für russisches Öl war es für viele russische Ölfirmen nicht mehr lukrativ, Rohöl und Ölprodukte zu exportieren, zumal die Preise auf dem Binnenmarkt nur geringfügig zurückkamen. Aus diesem Grund rechnen wir in den nächsten Monaten mit einem Rückgang der russischen Exporte. Die spekulativen Großanleger sind zunehmend pessimistisch für den Ölpreis gestimmt. In der Woche zum 28. Oktober betrugen die Netto-Short Positionen 8.406 Kontrakte. Zuletzt war Mitte August der Pessimismus so groß.

Edelmetalle

Ein schwächerer US-Dollar lässt Gold heute um 10 US-Dollar auf 735 USD steigen. Noch dämpfen die freundlichen Aktienmärkte und der Rückgang der Risikoaversion deutlichere Kursgewinne. Dennoch sind wir nach wie vor überzeugt, dass sich der Goldpreis demnächst positiv entwickeln wird. Die Zinsentscheidungen der RBA, BoE und EZB dürften in dieser Woche bereits Impulse für diese Entwicklung geben, da sich Gold im Umfeld fallender oder negativer Realzinsen stets positiv entwickelt. Auch als zunehmend knapper Rohstoff bleibt Gold attraktiv.

AngloGold rechnet mit einem jährlichen Rückgang der Goldproduktion um 5% in den kommenden fünf Jahren, wenn die Preise nicht deutlich steigen, wobei für eine dauerhafte Investitionstätigkeit ein Goldpreis von 900 - 1.000 USD benötigt wird. Zudem befürchtet die südafrikanische Regierung ab Anfang 2009 neuerliche Stromausfälle. Anfang dieses Jahres war der Goldpreis unter anderem auch wegen der Produktionsunterbrechungen auf ein Rekordhoch von über 1.000 USD gestiegen.

Industriemetalle

Die Industriemetalle haben heute die anfänglichen Gewinne komplett abgegeben und notieren sogar mehrheitlich im Minus. Steigende Lagerbestände - die LME-Lagerbestände für Kupfer befinden sich auf dem höchsten Stand seit März 2004, die für Nickel seit Mai 1999, die für Aluminium sogar seit Februar 1995 - sowie anhaltende Sorgen um die Konjunktur halten die Metallpreise unter Druck. Einen weiteren Beweis, dass sich die US-Wirtschaft bereits in einer Rezession befindet, könnten wir bereits heute Nachmittag durch die Veröffentlichung des US-Einkaufsmanagerindex erhalten.

Zinn konnte sich zuletzt im Vergleich zu anderen Metallen sehr gut gehalten. Der größte indonesische Zinnproduzent PT Timah gab bekannt, dass die Produktion in den ersten neun Monaten 18,8% niedriger als im Vorjahr ausfiel. Für das Gesamtjahr rechnet das Unternehmen mit einem Rückgang von 22,4% auf lediglich 45.000 Tonnen. Zuvor haben bereits die kleineren Zinnproduzenten des Landes massive Kürzungen bekannt gegeben. Auch ist die Produktion im größten zinnproduzierenden Land, China, in den ersten neun Monaten um 13,8% zurückgegangen. Die Produktionskürzungen sollten letztendlich zu einer Preisstabilisierung und einer anschließenden Erholung der Zinnpreise beitragen.

Auch in anderen Metallmarkt-Segmenten berichten Unternehmen von Minenschließungen und Kapazitätsreduktionen. Vale, der größte Eisenerzproduzent weltweit, wird nun auch die Produktion von Eisenerz, Aluminium, Nickel und Mangan zurückfahren, wobei die Lager an den Häfen Chinas letzte Woche erneut um 580 Tsd. Tonnen angeschwollen sind. In der Ukraine sollte sich der Roheisen-Output bei Ilyich Werken nun fast halbieren, nachdem er im Oktober bereits um 26% im Vergleich zum September zurückging.

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.