Kommt der Richtungswechsel am Rohstoffmarkt?

05.11.2008 | Eugen Weinberg

Energie

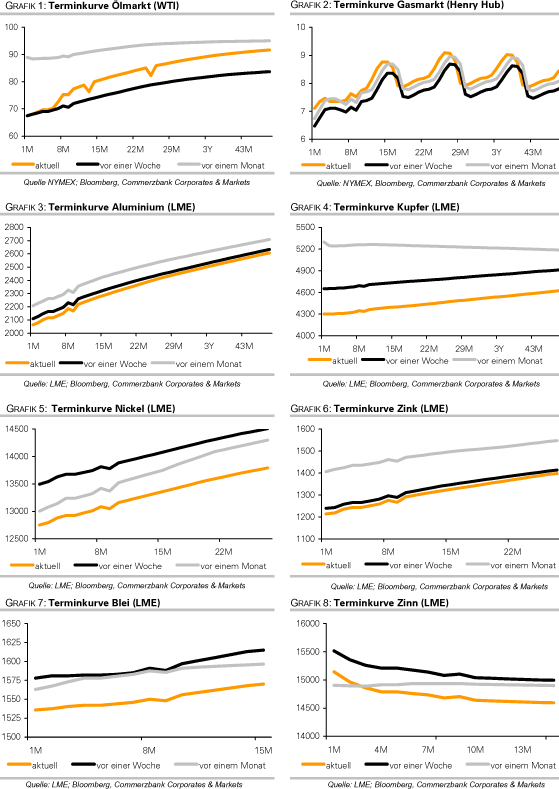

EnergieDer WTI-Ölpreis stieg gestern zeitweise über 10% auf rund 71 USD je Barrel. Der Preissprung war Ausdruck einer breitangelegten Rallye an den Finanzmärkten. So stieg der S&P 500 Aktienindex um 4% beflügelt durch die Hoffnung auf klare politische Verhältnisse und einen Politikwechsel nach dem Sieg des demokratischen Präsidentschaftskandidaten Obama. Zudem hat Saudi-Arabien Händlerkreisen zufolge die Öllieferungen seit August um 900 Tsd. Barrel pro Tag reduziert. Dies ist der erste Hinweis darauf, dass der weltgrößte Ölproduzent den Kürzungsbeschluss der OPEC umsetzt. Eine offizielle Bestätigung steht allerdings noch aus.

Doch politische Börsen haben bekanntlich kurze Beine und schon heute sieht sich der Ölpreis Gewinnmitnahmen ausgesetzt. Denn das schlechte fundamentale Umfeld hat sich durch den Ausgang der US-Präsidentschaftswahlen nicht verändert. Die am Nachmittag zu veröffentlichenden US-Rohöllagerbestände dürften in der Vorwoche um 1 Mio. Barrel gestiegen sein. Dies wäre der sechste Wochenanstieg in Folge und kann als Indiz dafür gelten, dass die Ölnachfrage in den USA weiterhin schwach bleibt. Bei Benzin wird mit einem Lagerabbau um 650 Tsd. Barrel und bei den Destillaten mit einem Anstieg um 1,55 Mio. Barrel gerechnet. Die Differenz zwischen den Benzin- und Ölpreisen an der NYMEX beträgt derzeit Minus 6 USD pro Barrel, d.h. Benzin ist mittlerweile billiger als Rohöl, was ebenfalls ein Indiz für die schwache Nachfrage nach Benzin in den USA ist. Laut Mastercard lag diese in der vergangenen Woche um 3,9% niedriger als im Vorjahr.

In China sind die Lagerbestände für Benzin und Diesel im September auf Rekordstände von 31 Mio. Barrel bzw. 47,6 Mio. Barrel gestiegen. Dass sich der Lageraufbau auch nach den Olympischen Spielen fortgesetzt hat, deutet auf eine deutliche Abschwächung des Nachfragewachstums nach Ölprodukten in China hin. Es ist daher davon auszugehen, dass China in den kommenden Monaten deutlich weniger Ölderivate einführt als zuletzt. Angesichts der aktuellen Nachfrageschwäche ist es unwahrscheinlich, dass Rohöl nachhaltig auf 80 USD steigen kann. Wir gehen davon aus, dass der Ölpreis zunächst weiter in einer Spanne zwischen 60 und 70 USD gehandelt wird.

Edelmetalle

Gold konnte gestern dank eines deutlich schwächeren US-Dollar zeitweise bis auf 770 USD je Feinunze steigen. Allerdings setzten auch bei Gold am Morgen Gewinnmitnahmen ein. Der US-Dollar kann sich erholen, weil man darauf setzt, dass der neugewählte US-Präsident Obama zusammen mit dem demokratisch kontrollierten Kongress in der Lage sein wird, die lahmende US-Wirtschaft wieder in Schwung zu bringen. Zudem wird der Euro von Spekulationen belastet, dass die EZB morgen die Zinsen deutlich senken könnte. Auch wenn wir davon ausgehen, dass Gold mittel- bis langfristig deutlich zulegen wird, dürfte es dem Goldpreis zunächst schwerfallen, nachhaltig über 770 USD zu steigen.

Der südafrikanische Goldproduzent DRD Gold hat wegen eines steigenden Grundwasserspiegels eine Mine geschlossen und die Zukunft der Mine offengelassen. Die Wiedereröffnung würde 8 Mio. USD zusätzliche Kosten verursachen, was sich beim derzeitigen Goldpreis möglicherweise nicht rechnet. Die Mine produzierte 40 Tsd. Unzen pro Jahr.

Industriemetalle

Auch die Industriemetalle konnten gestern von der positiven Stimmung an den Finanzmärkten profitieren und deutlich zulegen. Der Metallindex der Londoner Metallbörse LMEX zog um 4,5% an. Doch angesichts eines nach wie vor äußerst fragilen konjunkturellen Umfeldes dürften die Gewinne nur von kurzer Dauer sein. Der dramatische Einbruch des Baltic Dry Index für die Frachtraten von Trockengütern, der seit Anfang Juni um fast 95% auf das niedrigste Niveau seit Anfang 1999 gefallen ist, spiegelt die deutliche Abschwächung der Weltwirtschaft und des Handels eindrucksvoll wider.

ArcelorMittal, der mit Abstand größte Stahlhersteller weltweit, reagiert auf die sich abschwächende Nachfrage mit deutlich stärkeren Produktionkürzungen als ursprünglich geplant: die Produktion wird im 4. Quartal verglichen mit dem Vorquartal um 32% bzw. 9 Mio Tonnen gekürzt. Der weltgrößte Stahlproduzent China rechnet auch mit massiven Produktionskürzungen, statt den am Anfang des Jahres erwarteten 520 Mio. Tonnen sollten in diesem Jahr lediglich 480 Mio. Tonnen produziert werden. Von der Spitze im Sommer sind die chinesischen Stahlpreise bereits úm über 40% eingebrochen.

Darüber hinaus wird das russische Unternehmen UC Rusal die Produktion bei dem einzigen ukrainischen Aluminiumproduzent, Zaporozhye, runterfahren. Hier wurden im vergangenen Jahr 113 Tsd. Tonnen Aluminium bzw. 265 Tsd. Tonnen Alumina hergestellt. Vor allem die stark gestiegenen Energiepreise hätten die Produktion zuletzt unprofitabel gemacht.

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.