Die Rohstoffe starten das Jahr überwiegend positiv

05.01.2009 | Eugen Weinberg

Die wichtigsten Industrierohstoffe haben das Jahr positiv gestartet: sowohl der Ölpreis als auch die Industriemetalle sind zum Jahresauftakt gestiegen. Dies hat mehrere Gründe. Einerseits war der Pessimismus der Markteilnehmer zuvor stark übertrieben, weshalb die Korrekturen nach oben heftig ausfallen. Auch dürfte der Abverkauf zum Jahresende steuerliche Gründe wegen der Realisierung der Verluste gehabt haben. Die freundlichen Aktienmärkte und der steigende Optimismus im Hinblick auf die Konjunkturmaßnahmen und die expansive Geldpolitik insbesondere in den USA tun ihr Übriges. Nicht zu vergessen ist auch eine charttechnische Bodenbildung, die der Rohstoffsektor derzeit zu vollziehen versucht. Wir gehen davon aus, dass trotz der anhaltenden Finanz- und Wirtschaftskrisen die Rohstoffmärkte in diesem Jahr eine positive Preisentwicklung zeigen werden, weil die Risiken größtenteils eskomptiert sind. Dies dürfte nur im Fall einer langjährigen weltweiten Rezession nicht der Fall sein. Dieses Risiko schätzen wir derzeit als gering ein.

Die wichtigsten Industrierohstoffe haben das Jahr positiv gestartet: sowohl der Ölpreis als auch die Industriemetalle sind zum Jahresauftakt gestiegen. Dies hat mehrere Gründe. Einerseits war der Pessimismus der Markteilnehmer zuvor stark übertrieben, weshalb die Korrekturen nach oben heftig ausfallen. Auch dürfte der Abverkauf zum Jahresende steuerliche Gründe wegen der Realisierung der Verluste gehabt haben. Die freundlichen Aktienmärkte und der steigende Optimismus im Hinblick auf die Konjunkturmaßnahmen und die expansive Geldpolitik insbesondere in den USA tun ihr Übriges. Nicht zu vergessen ist auch eine charttechnische Bodenbildung, die der Rohstoffsektor derzeit zu vollziehen versucht. Wir gehen davon aus, dass trotz der anhaltenden Finanz- und Wirtschaftskrisen die Rohstoffmärkte in diesem Jahr eine positive Preisentwicklung zeigen werden, weil die Risiken größtenteils eskomptiert sind. Dies dürfte nur im Fall einer langjährigen weltweiten Rezession nicht der Fall sein. Dieses Risiko schätzen wir derzeit als gering ein.Energie

Die OPEC-Entschlossenheit, mit den Produktionskürzungen den Abwärtstrend beim Ölpreis umzukehren, die positive Tendenz der Aktienmärkte, eine charttechnische Bodenbildung und vor allem die Gewalteskalation im Nahen Osten haben den Ölpreis zuletzt massiv unterstützt, wobei die nächstfälligen Futures-Preise für WTI und Brentöl derzeit um 48 USD je Barrel notieren. Noch vor wenigen Tagen lag der US-Ölpreis unter 40 USD und viele Marktteilnehmer haben Kursziele von 25 USD und weniger ausgerufen. Wir sind dagegen davon überzeugt, dass der Ölpreis bei 40 USD einen längerfristigen Boden finden wird und die Produktionsrückgänge seitens der OPEC und andere Ölproduzenten den Rückgang der Nachfrage in den OECD-Ländern kompensieren wird.

Nach Einschätzung von Oil Movements werden die OPEC-Lieferungen zwischen Mitte Dezember und Mitte Januar um 1% zurückgehen. Noch sind die beschlossenen Kürzungen nicht voll umgesetzt worden. Dennoch zeigt sich die OPEC diesmal fest entschlossen und auch für weitere Kürzungen noch vor dem turnusmäßigen Treffen im März bereit. Laut Bloomberg wird z.B. Angola im Februar die geplanten Exporte von zuvor 1,85 Mio. Barrel pro Tag auf nun 1,61 Mio. bzw. 13% reduzieren und nähert sich somit dem angepeilten Ziel von rund 1,5 Mio. Barrel täglich. Außerhalb der OPEC hat Russland den Anstieg der Ölexporte um 10% im Dezember gemeldet. Wir führen den Anstieg auf die zurückgehaltenen Lieferungen im November zurück, als die Ölproduzenten aufgrund der hohen Exportzölle die Exporte massiv zurückgefahren haben. Die russische Ölproduktion ist dagegen weiter zurückgegangen: Im Dezember betrug sie 9,66 Mio. Barrel pro Tag, ein Rückgang von 1,7% im Vergleich zum Vorjahr.

Es bleibt abzuwarten, ob die erneute Senkung der Exportzölle auf nun 119,1 USD je Tonne bzw. 12,3 USD je Barrel Urals und die zuletzt gestiegenen Ölpreise die Exporte aus Russland wieder profitabel machen. Noch im Dezember waren diese laut dem zweitgrößten Ölproduzenten Russlands, Lukoil, nicht wirtschaftlich. Die Eskalation des Konflikts im Gaza-Streifen und der Gasstreit zwischen Russland und der Ukraine haben wieder die geopolitischen Risiken der Energieversorgung weltweit auf den Tisch gebracht. In den letzten Monaten war der Markt so besorgt um den Einbruch der Nachfrage, dass man die Angebotsrisiken völlig außer Acht gelassen hat, was sich nun rächt. Wir glauben, dass in den kommenden Monaten die Angebotsreaktionen ausschlaggebend für die Entwicklung der Preise für die Energieträger sein werden.

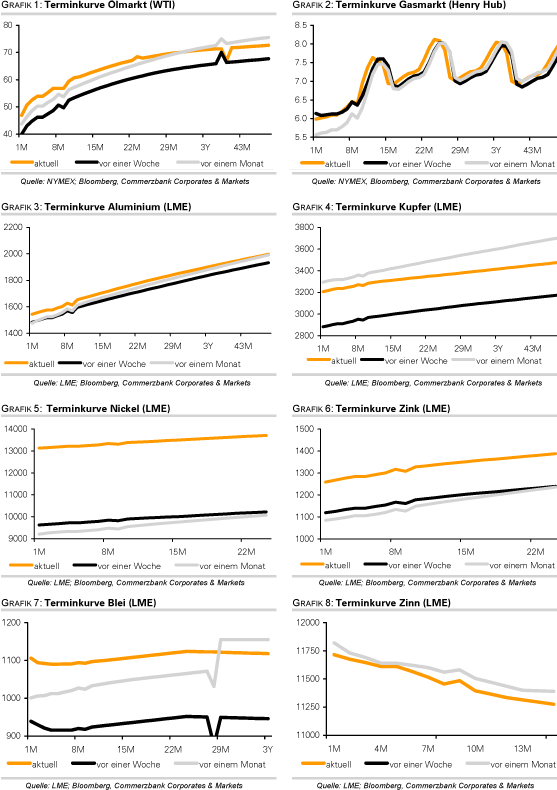

Industriemetalle

Die Metallpreise konnten zuletzt dank der Finanzhilfen für die angeschlagene US-Automobilindustrie und den Hoffnungen auf ein bis zu 775 Mrd. USD schweres Konjunkturprogramm in den USA deutliche Zugewinne verbuchen. Der noch amtierende US-Präsident Bush hat den Autokonzernen GM und Chrysler eine Soforthilfe von 17,4 Mrd. USD in Aussicht gestellt. Da die negativen Nachrichten zuletzt ausreichend eingepreist waren der Industriemetall-Index LMEX hat sich von der Spitze im Mai 2008 bis Ende Dezember fast gedrittelt hatte z.B. der Rückgang des Einkaufsmanagerindex für das Verarbeitende Gewerbe in den USA auf den tiefsten Stand seit 28 Jahren keine negativen Auswirkungen mehr.

Nickel verliert heute gegen den Trend 3% auf 12.800 USD je Tonne, was wir als Gegenreaktion auf den kräftigen Preisanstieg der Vorwoche sehen, als sich der Nickelpreis um 40% verteuert hat. Zudem plant der größte chinesische Nickelproduzent, Jinchuan, die Produktion in diesem Jahr um 20% auf 125 Tsd. Tonnen zu erhöhen. Dies ist die erste Ankündigung einer Produktionsausweitung seit langem und sollte einen starken Preisanstieg etwas bremsen. Auch wenn die Metallpreise trotz des jüngsten Anstiegs unter den Grenzproduktionskosten notieren, bleibt das fundamentale zunächst sehr schwierig und steht einem starken Anstieg zunächst entgegen.

Kupfer profitiert von Nachrichten, wonach der Output beim größten Kupferproduzenten weltweit, Chile, im November um 6,4% im Vergleich zum Vorjahr auf 443 Tsd. Tonnen gesunken ist.

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.