Kalte Weihnachtsgrüße aus Moskau

07.01.2009 | Eugen Weinberg

Energie

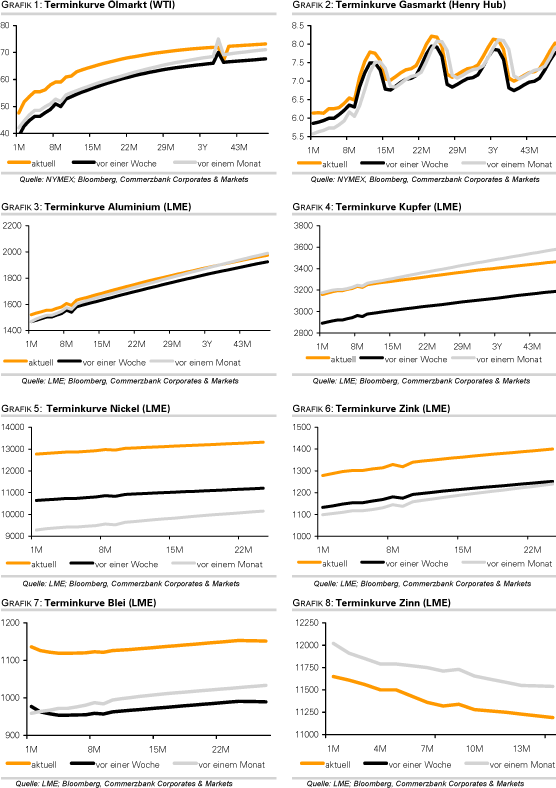

EnergieHeute ist laut orthodoxem Kalender Weihnachten. Doch diesmal bekommt Europa statt Geschenken die kalte Schulter gezeigt. In Russland kommt der Weihnachtsmann in Gestalt von Väterchen Frost traditionell in Begleitung seiner Enkelin, des Schneemädchens. Offensichtlich will die Ukraine nicht mehr das Schneemädchen für Russland sein und unterbricht nach einer starken Drosselung der Gaslieferungen durch Gazprom die Weiterleitung nahezu komplett. Mehrere Länder Ost- und Südosteuropas waren dadurch gestern vollständig vom russischen Erdgas abgeschnitten, wobei bis zu 80% der russischen Gasexporte über die Ukraine geleitet werden. Diesmal scheint die ukrainische Seite auf einen Konflikt mit Gazprom gut vorbereitet zu sein, da die Nachfrage bedingt durch die Konjunkturflaute sinkt und die Ukraine zuletzt große Gasreserven aufgebaut hat.

Unabhängig vom Ausgang des Konflikts stellen beide Parteien aus unserer Sicht ihre Zuverlässigkeit als Energielieferanten aufs Spiel. Die Implikationen dürften weitreichend sein. Einerseits sollte die klare Abhängigkeit Europas von russischen Gasexporten, wobei über ein Viertel der Nachfrage durch sie gedeckt wird, Europa dazu zwingen, diese Abhängigkeit künftig zu reduzieren und nach Alternativen zu suchen. Andererseits ist Russland derzeit nicht nur der weltweit größte Erdgas- sondern auch Rohölproduzent und -exporteur und einige wichtige Öl-Pipelines führen über den ukrainischen Boden. Sollte sich also der Konflikt weiter zuspitzen und politisieren, bestehen auch hier gewisse Angebotsrisiken, was dem Ölpreis zunächst Unterstützung verleiht. Diese Risiken bekommen weitere Impulse durch die Entschlossenheit der OPEC, die beschlossenen Kürzungen umzusetzen.

Mit Kuwait, Katar und Iran haben gestern drei OPEC-Mitglieder einige Kunden in Asien über bevorstehende Lieferkürzungen informiert. Je mehr OPEC-Länder diesem Beispiel folgen, umso glaubwürdiger und wirkungsvoller wird der Kürzungsbeschluss. Schon vor der OPEC-Kürzung hatte der größte OPEC-Ölproduzentem Saudi Arabien seine asiatischen Kunden informiert, ab Januar 7%-10% weniger Öl zu liefern, nach einer Kürzung um 5% im Dezember.

Einer Dow Jones Umfrage zufolge sank die tägliche OPEC-Produktion im Dezember um 570 Tsd. Barrel ggü. dem Vormonat. Die Produktion ohne Irak und Indonesien sank sogar um 625 Tsd. auf 27,23 Mio. Barrel pro Tag, was sogar etwas weniger ist als die damalige offizielle Quote von 27,3 Mio. Barrel.

Heute Nachmittag werden die Daten zu den US-Lagerbeständen für Rohöl und Ölprodukte veröffentlicht. Der Markt rechnet mit einem Lageraufbau bei Rohöl um 1 Mio. Barrel. Bei Benzin wird ebenfalls mit einem Anstieg um 1 Mio. Barrel und bei den Destillaten mit einem Zuwachs um 750 Tsd. Barrel gerechnet. Aufgrund von Nebel musste der Houston Ship Channel, der zum größten Ölhafen der USA führt, Ende vergangener Woche für den Schiffsverkehr vorübergehend geschlossen werden. Daher besteht das Risiko fallender Lagerbestände aufgrund geringerer Importe, was im gegenwärtigen Marktumfeld einen weiteren Ölpreisanstieg begünstigen könnte.

Edelmetalle

Gold notiert wenig verändert bei 860 USD. Ein deutlich gestiegener US-Dollar verhindert derzeit, dass Gold von der allgemeinen Erholung an den Rohstoffmärkten profitieren kann. Unterstützung erhält Gold durch die robuste Investmentnachfrage. Die von SPDR Gold Trust, ZKB und ETF Securities gehaltenen Goldbestände stiegen zuletzt auf Rekordhochs von 25,74 Mio., 3,16 Mio. bzw. 1,9 Mio. Unzen. SPDR hat mittlerweile die Bank von Japan überholt und ist damit der siebtgrößte Goldhalter weltweit.

Industriemetalle

Kupfer konnte bis auf 3,600 USD je Tonne steigen, den höchsten Stand seit einem Monat. Optimismus über das angekündigte 775 Mrd. USD Konjunkturpaket in den USA, die Hoffnung auf eine Stabilisierung der chinesischen Nachfrage, nachdem der Einkaufsmanagerindex für das Verarbeitende Gewerbe im Dezember anzog, und die Umpositionierungen wegen der Neugewichtung der Rohstoffindizes zugunsten der Industriemetalle geben derzeit Auftrieb. Der weltweit größte Kupferproduzent Codelco hat jetzt die Preisaufschläge für einige chinesische Kunden um 4% auf 72 USD je Tonne gesenkt. Dies deutet auf eine anhaltend schwache Nachfrage beim größten Kupferverbraucher hin und sollte einem weiteren Anstieg der Kupferpreise Grenzen setzen.

Der Aluminiumkonzern Alcoa hat gestern eine weitere Kürzung der Aluminiumproduktion um mehr als 750 Tsd. Tonnen bekanntgegeben. Dies entspricht einem Rückgang der Jahresproduktion um 18%. Bereits im Oktober und November hatte Alcoa Produktionskürzungen vorgenommen. Die Ankündigung einer weiteren Kürzung zeigt die unverändert schwierige Marktlage, sollte aber eine Stabilisierung und Erholung der Aluminiumpreise unterstützen.

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.