Obama-Optimismus zu Wochenbeginn?

19.01.2009 | Eugen Weinberg

Energie

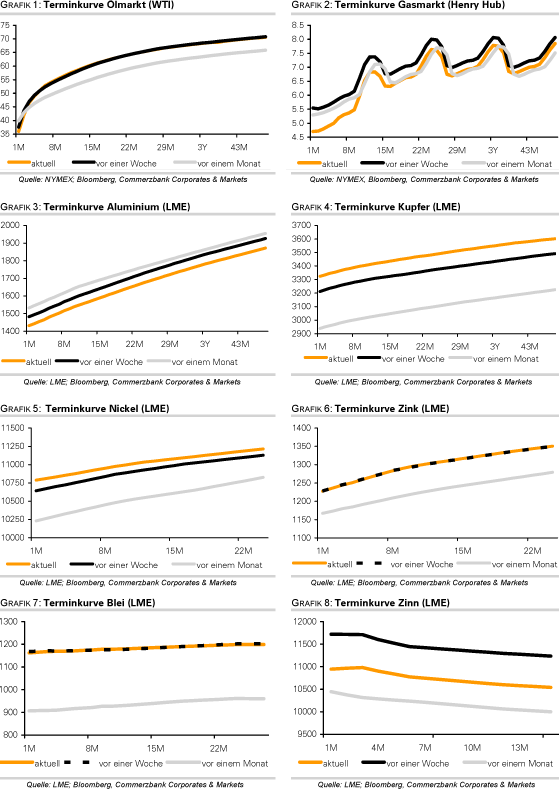

EnergieDie Internationale Energieagentur (IEA) hat ihre Prognose für die Ölnachfrage im Jahr 2009 wie erwartet deutlich nach unten revidiert. Sie erwartet nun einen Rückgang um 500 Tsd. auf 85,3 Mio. Barrel pro Tag. Dies entspricht einer Abwärtsrevision um 940 Tsd. Barrel pro Tag im Vergleich zur Dezember-Prognose. Damit rechnet nach dem US-Energieministerium und der OPEC auch die dritte der großen Energieagenturen damit, dass die globale Ölnachfrage in zwei aufeinander folgenden Jahren rückläufig ist. Zuletzt war dies in den Jahren 1982/83 der Fall.

Für China, welches in den letzten Jahren der treibende Faktor für die globale Ölnachfrage gewesen war, geht die IEA mittlerweile nur noch von einem Nachfrageanstieg um 90 Tsd. Barrel pro Tag aus. Die OECD-Lagerbestände liegen laut IEA weiter auf einem hohen Niveau. Ende November betrug die Reichweite 56,4 Tage und lag damit nur unwesentlich niedriger als Ende Oktober (56,8). Die IEA gibt zu bedenken, dass die derzeit als schwimmende Lager genutzten Supertanker den aufgrund der Produktionskürzungen erwarteten Lagerabbau erschweren könnten. Frontline schätzt, dass derzeit etwa 80 Mio. Barrel Rohöl auf diese Weise zusätzlich "gelagert" werden.

Am Wochenende haben Russland und die Ukraine "erneut" eine Einigung im seit Wochen andauernden Gasstreit erzielt. Damit kann die seit 1½ Wochen unterbrochene Lieferung von russischem Erdgas durch die Ukraine nach Europa wieder aufgenommen werden. Dies könnte den Ölpreis ebenso belasten wie der beschlossene Waffenstillstand zwischen Israel und der Hamas, weil dadurch die Risikoprämie sinken dürfte.

Die Netto-Long Positionen der spekulativen Anleger an der NYMEX sanken in der Woche zum 13. Januar um 23 Tsd. auf 53.294 Kontrakte. Dies geht einher mit einem Rückgang des Ölpreises in der Berichtswoche.

Edelmetalle

Die am Freitag in den USA gemeldete Inflationsrate ist zwar auf den tiefsten Stand seit über 50 Jahren gefallen, blieb aber zunächst positiv. Dies kam Goldpreis zugute ebenso wie der schwächere US-Dollar, weshalb der Goldpreis um knapp 20 USD steigen konnte. Die Netto-Longpositionen der Anleger auf Gold an der COMEX verzeichneten in der Woche zum 13. Januar einen Rückgang um 6 Tsd. auf 127.618 Kontrakte. Damit liegen sie noch immer auf dem zweithöchsten Niveau der vergangenen fünf Monate, was das Aufwärtspotenzial bei Gold begrenzen könnte.

Nicht nur Gold, sondern auch Silber erfreut sich eines steigenden Anlegerinteresses. Der weltgrößte Silber-ETF, iShares Silver Trust, vermeldet zum 14. Januar einen Anstieg seiner Silberbestände um 1% auf einen Rekordwert von 7.143 Tonnen. Binnen Jahresfrist sind die Bestände somit um 2.300 Tonnen oder 48% gestiegen. Wir glauben, dass Silber deutliches Aufwärtspotenzial besitzt. Einerseits ist Silber eine preiswerte Alternative zu Gold für die Anleger, die nach einem "sicheren Hafen" suchen. Andererseits dürften die massiven Produktionskürzungen bei den Industriemetallen zu einer fallenden Silberproduktion führen, da der Großteil von Silber als Nebenprodukt beim Abbau von Industriemetallen anfällt.

Industriemetalle

Die Metallpreise eröffnen die Woche im Plus. Freundliche Aktienmärkte und zunehmender Risikoappetit vor dem morgigen Amtsantritt von Obama geben Auftrieb.

Antaike, der chinesische Informationsdienst für Metalle, hat die Schätzungen für die Kupfernachfrage im abgelaufenen Jahr um 170 Tsd. Tonnen reduziert. In diesem Jahr und nächsten Jahr sollte die Nachfrage um 300 Tsd. Tonnen bzw. rund 6% steigen. Dagegen rechnet der zweitgrößte chinesische Kupferproduzent Jiangxi in diesem Jahr mit einem Anstieg der Kupfernachfrage in China um lediglich 2% und einer fallenden heimischen Kupferproduktion. Jiangxi rechnet anders als z.B. Antaike wohl damit, dass China Kupfer für die Staatlichen Reserven kaufen wird, allerdings nicht von heimischen Produzenten. Die zusätzliche Nachfrage dürfte zu einem Abbau der globalen Lagerbestände beitragen und somit zu einer Stabilisierung des Kupferpreises.

Laut Verband der chinesischen Nichteisenindustrie wird der chinesische Aluminiummarkt auch im Jahr 2009 einen Überschuss aufweisen. Die Aussichten für den Aluminiumpreis sind gedämpft, denn China ist der größte Aluminiumproduzent und -verbraucher weltweit.

Der australische Bergbaukonzern BHP Billiton erwägt Medienberichten zufolge, die Ravensthorpe Nickelmine in Australien, die erst im Jahr 2007 in Betrieb genommen wurde und deren Produktion noch stark ausgeweitetet werden sollte, wegen der fallenden Preise und der Konjunkturschwäche zu schließen. Produktionskürzungen dürften dazu beitragen, dass der Überschuss am Nickelmarkt allmählich abgebaut wird.

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.