Der Anstieg der Lagerbestände hält noch an

28.01.2009 | Eugen Weinberg

Energie

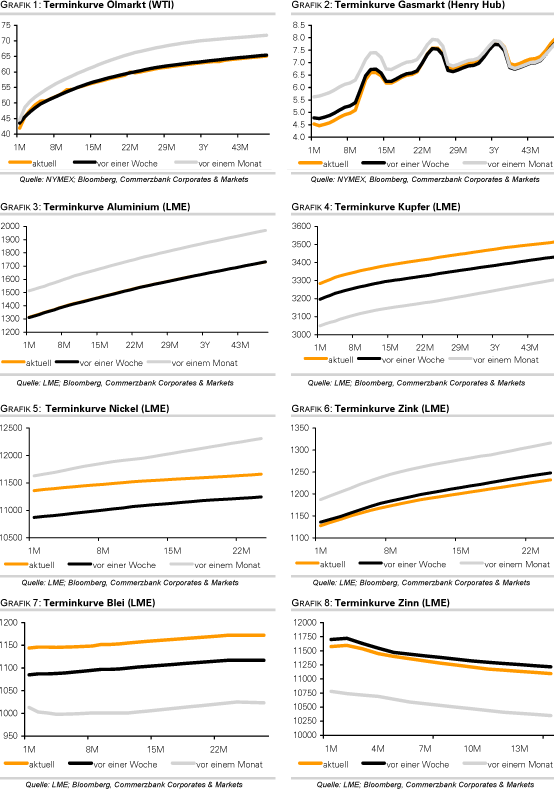

EnergieDer WTI-Ölpreis ist vom gestrigen Hoch um mehr als 10% auf 42 USD je Barrel gefallen, nachdem die positive Preisdynamik der letzten Tage etwas nachgelassen hat. Offensichtlich vergleichen die Marktteilnehmer die Situation jetzt mit der Anfang Januar, als der Ölpreis nicht nachhaltig die 50-USD-Marke überwinden konnte (siehe Grafik). Außerdem belasten nach wie vor die Nachfragesorgen, zumal die bisherigen OPEC-Kürzungen noch zu keiner Wende bei Lageraufbau geführt haben.

Erstmals hat gestern das American Petroleum Institute (API) die Lagerbestandsdaten für die vergangene Woche bereits am Dienstagabend veröffentlicht. Die Rohöllagerbestände sind demnach um 800 Tsd. Barrel gestiegen, nach einem Anstieg um 9,8 Mio. Barrel in der Woche zuvor. Rückschlüsse auf die heute Nachmittag anstehenden Daten des US-Energieministeriums sind nur bedingt möglich, da die Umfrageteilnehmer nicht identisch sind. Der Konsens rechnet bei den DOE-Zahlen mit einem nochmaligen Anstieg der Rohölvorräte um 2,8 Mio. Barrel.

Bei Benzin wird mit einem Lageraufbau um 1,8 Mio. Barrel gerechnet, die Lagerbestände bei den Destillaten sollen dagegen um 1,1 Mio. Barrel zurückgegangen sein. Ein geringerer Lageraufbau würde dem Ölpreis Auftrieb geben, zumal die Aktienmärkte heute wieder freundlicher tendieren und der US-Dollar Schwäche zeigt.

Libyen ist gestern Spekulationen entgegengetreten, man würde sich nicht an die OPEC-Quoten halten. Staatschef Gaddafi wurde vor einigen Tagen dahingehend zitiert. Ölminister Ghanem zufolge hat Libyen die Produktion sogar etwas stärker gedrosselt als laut Quote vorgesehen. Nach Nigeria und Venezuela hat auch Kuwait eine nochmalige Quotenkürzung ins Spiel gebracht, wenn dies notwendig ist, um den Ölpreis zu stabilisieren.

Dies interpretieren wir als lediglich psychologische Kriegsführung genauso wie die Kürzungen von bis zu 4 Mio. Barrel, die Chavez jüngst ins Spiel gebracht hat. Noch haben die bisherigen OPEC-Kürzungen weder einen Effekt auf die Preise noch auf den Aufbau der Lagerbestände gehabt. Dies kann zwar mit den gewissen Anlaufzeiten zusammenhängen und auch wochenlangen Transportwegen aus den OPEC-Staaten zu den Konsumenten. Die regelmäßig veröffentlichten Lagerbestandsdaten müssen in den kommenden Wochen jedoch einen Aufschluss darüber geben, ob diesen Worten tatsächlich die Taten folgen.

Edelmetalle

Gewinnmitnahmen haben Gold unter die Marke von 900 USD je Feinunze fallen lassen, nachdem Anfang der Woche ein 3.Monatshoch von 916 USD verzeichnet wurde. Der Anstieg der Investmentnachfrage hat sich etwas beruhigt. Die ETFs vermelden seit Anfang der Woche keine weiteren Nettozuflüsse mehr. Damit kommt stärker zur Geltung, dass die Schmucknachfrage aufgrund des schwierigen konjunkturellen Umfelds und des kräftigen Goldpreisanstiegs der vergangenen Wochen derzeit sehr schwach ist. Der Einbruch der Goldimporte in Indien, dem weltweit größten Goldnachfrager, hat dies gestern eindrucksvoll bestätigt. Um den Aufwärtstrend beizubehalten, müssten die Risikoaversion und die Ängste vor einer eventuellen Inflationierung führender Währungen wieder deutlich zunehmen und zu einem erneuten Anstieg der Investmentnachfrage führen.

Da die Wechselkursentwicklung in den vergangenen Tagen keine große Rolle für die Goldpreisentwicklung gespielt hat, dürfte die FOMC-Sitzung heute Abend einen geringeren Einfluss auf den Goldpreis haben als sonst üblich, es sei denn, die Fed löst mit dem Begleitkommentar einen erneuten Anstieg der Risikoaversion aus. Auf Dauer wird sich der Goldpreis aber kaum von der Wechselkursentwicklung abkoppeln können.

Industriemetalle

Die Metallpreise sind aufgrund anhaltender Konjunktursorgen seit gestern auf breiter Front unter Druck geraten. Auslöser war der Rückgang des US-Verbrauchervertrauens auf ein Rekordtief. Die höchste Volatilität verzeichnet erneut Kupfer, welches nach dem fulminanten Anstieg am Montag gestern um knapp 10% auf 3.200 USD je Tonne gefallen ist. Der kräftige Anstieg der LME-Lagerbestände um 12.375 Tonnen bzw. 2,8% auf ein neues 5-Jahreshoch von 452 Tsd. Tonnen nahm der vorherigen Rallye den Wind aus den Segeln. Die Entwicklung der Lagerbestände lässt derzeit auf ein Überangebot am Kupfermarkt schließen.

Nickel fällt am Morgen um 4% auf 11.400 USD je Tonne. Die Nickelproduktion in Russland lag im Dezember um 10,2% niedriger als im Vorjahr. Für das Gesamtjahr 2008 betrug der Rückgang 4,7%. Da Russland der weltweit größte Nickelproduzent ist, dürfte dies einem weiteren Rückgang der Nickelpreise entgegenstehen und zur Stabilisierung beitragen.

Zinn verliert am Morgen 7% auf 11.500 USD je Tonne. Der weltweit zweitgrößte Zinnproduzent PT Timah aus Indonesien plant im Jahr 2009 trotz Konjunkturkrise die Zinnverkäufe in Höhe von 46 Tsd. Tonnen beizubehalten, dem gleichen Niveau wie 2008.

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.