Erneut starker Anstieg der US-Rohöllagerbestände

29.01.2009 | Eugen Weinberg

Energie

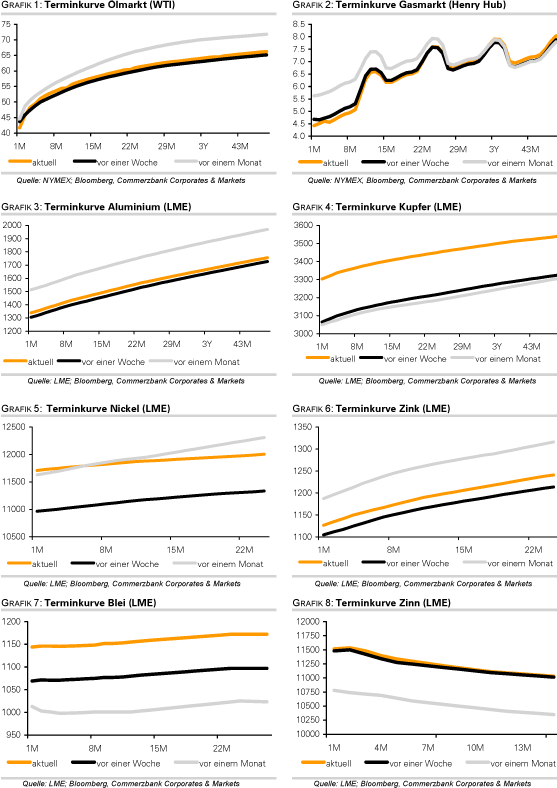

EnergieDer WTI-Ölpreis ist nach der Veröffentlichung der US-Lagerbestände unter Druck geraten und handelt aktuell bei 42 USD je Barrel. Gestern wurden im Tief 40,60 USD erreicht. Wie das US-Energieministerium gestern berichtete, sind die US-Rohöllagerbestände in der vergangenen Woche überraschend deutlich um 6,2 Mio. Barrel gestiegen. Damit fiel der Anstieg mehr als doppelt so stark aus wie erwartet. Die Lagerbestände liegen somit auf dem höchsten Stand seit August 2007 und deutlich über dem zu dieser Jahreszeit üblichen Niveau.

Der kräftige Lageraufbau kann nicht mit gestiegenen Rohölimporten erklärt werden. Letztere fielen sogar um 158 Tsd. Barrel pro Tag. Die Raffinerieauslastung ging zwar um 0,79 Prozentpunkte zurück, der kräftige Anstieg der Rohölvorräte lässt sich damit aber nur bedingt erklären. Die niedrigere Rohölverarbeitung macht sich in einem Rückgang der Lagerbestände für Ölprodukte bemerkbar.

Die Vorräte für Benzin und Destillate verzeichneten Rückgänge um 121 Tsd. bzw. 1 Mio. Barrel. Letzteres dürfte auch mit dem kalten Wetter und dem höheren Bedarf an Heizöl zusammenhängen. Wahrscheinlich deshalb geriet der Ölpreis nicht so stark unter Druck, wie es angesichts des massiven Lageraufbaus bei Rohöl zu vermuten gewesen wäre. Die Lager für Ölprodukte sind aber immer noch reichlich gefüllt und liegen am oberen Ende bzw. oberhalb des 5-Jahreskorridors. Mit dem erneuten Anstieg der Rohöllagerbestände gerät die OPEC zunehmend unter Druck, denn allmählich sollten sich die Produktionskürzungen in fallenden Lagerbeständen widerspiegeln.

OPEC-Generalsekretär al-Badri hat gestern betont, dass die Quotendisziplin "exzellent" ist und sich optimistisch geäußert, dass der Kürzungsbeschluss vom Dezember bis Monatsende zu 100% umgesetzt wird. Die Rohölvorräte in Cushing, dem Ort, an dem WTI-Rohöl gelagert wird, stiegen auf ein neues Rekordhoch von 33,5 Mio. Barrel. In der Folge dürfte der Preis für den nächstfälligen WTI-Kontrakt unter Druck geraten und die Terminkurve wieder steiler werden.

Edelmetalle

Der Goldpreis hat weiter nachgegeben und handelt aktuell bei 880 USD je Feinunze. Vom 3-Monatshoch Anfang der Woche hat Gold somit knapp 4% verloren. Der Goldpreis wurde von Nachrichten belastet, wonach die Schmucknachfrage dramatisch eingebrochen ist. Nach Schätzungen der Bombay Bullion Association sanken die indischen Goldimporte im Januar um mehr als 90% auf nur noch 1,2-1,8 Tonnen. Damit waren die Goldeinfuhren noch niedriger als zunächst geschätzt. Als Grund für den Einbruch wurden hohe Lagerbestände und der Anstieg des Goldpreises genannt.

Indien ist mit einem Jahresbedarf von 800 Tonnen der weltgrößte Nachfrager von Gold. Die Schmucknachfrage macht 70% der Gesamtnachfrage aus. Gleichzeitig soll in Indien der Umsatz von Altgold infolge des Preisanstiegs gestiegen sein. Solange die Investmentnachfrage robust war und die ETFs massive Zuflüsse vermeldeten, spielte dies keine große Rolle. Seit Wochenbeginn hat sich diese Nachfragekomponente aber aufgrund steigender Aktienmärkte und nachlassender Risikoaversion spürbar beruhigt. Auch die Wechselkursentwicklung scheint wieder eine stärkere Rolle zu spielen als in den vergangenen Tagen. Der nach der Fed-Zinsentscheidung deutlich gestiegene US-Dollar stellt somit einen weiteren Belastungsfaktor dar.

Industriemetalle

Die Metallpreise können weder vom kräftigen Anstieg der Aktienmärkte, noch von der Verabschiedung des 819 Mrd. USD schwere Konjunkturpakets durch das US-Repräsentantenhaus profitieren. Da ein Großteil in Infrastrukturmaßnahmen gehen soll, dürften hiervon auch die Industriemetalle und hier insbesondere Kupfer und Zink profitieren. Allerdings muss zuvor noch der US-Senat dem Paket zustimmen, womit in der kommenden Woche gerechnet wird. Bis die Maßnahmen umgesetzt werden, dürfte ohnehin noch einige Zeit vergehen. Kurzzeitig dominieren weiter steigende LME-Lagerbestände das Bild.

Bei Aluminium stiegen diese gestern auf ein neues Rekordhoch von 2,732 Mio. Tonnen, bei Kupfer auf 455 Tsd. Tonnen, den höchsten Stand seit fünf Jahren und bei Zink auf mehr als 320 Tsd. Tonnen, so hoch wie zuletzt vor knapp drei Jahren. Auch bei Nickel setzte sich der Lageraufbau auf knapp 83 Tsd. Tonnen weiter fort, was einem 13 ½ Jahreshoch entspricht. Eine nachhaltige Preiserholung ist dadurch zunächst unwahrscheinlich. Der norwegische Aluminiumproduzent Norsk Hydro hat bekanntgegeben, bis zum Ende des ersten Quartals 2009 170 Tsd Tonnen oder 10% weniger Aluminium herstellen zu wollen.

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.