Abermals starker Anstieg der US-Rohöllagerbestände

05.02.2009 | Eugen Weinberg

Energie

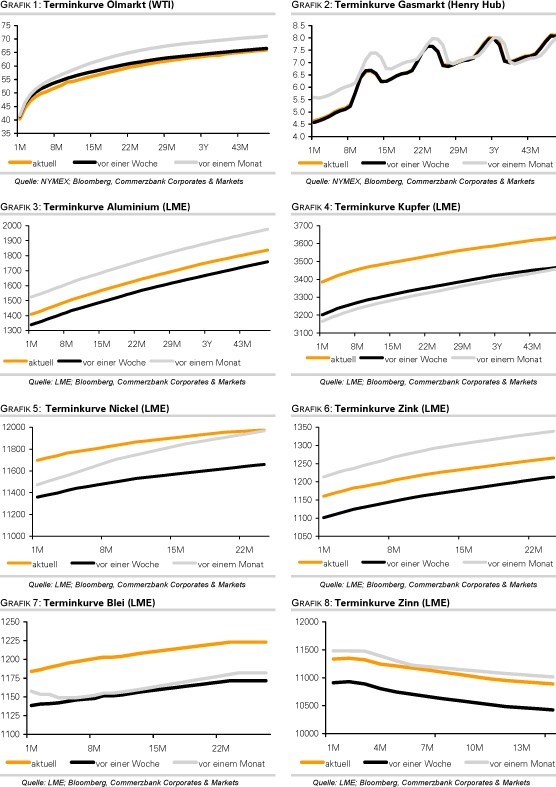

EnergieDer WTI-Preis für März ist nach der Veröffentlichung weiter gestiegener US-Lagerbestände auf 40 USD je Barrel gefallen. Der April-Kontrakt notiert vier US-Dollar höher, ebenso Brent. Die DOE-Daten zeigten einen nochmaligen Lageraufbau bei Rohöl in der vergangenen Woche um 7,2 Mio. Barrel. Mit gut 346 Mio. Barrel liegen sie auf dem höchsten Niveau per Ende Januar seit 1984 und nur noch 2% unter dem Hoch von Mitte 2007. Die Rohöllagerbestände in Cushing stiegen um weitere 832 Tsd. Barrel auf ein neues Rekordhoch von 34,3 Mio. Barrel.

Dies dürfte den März-Kontrakt von WTI in den kommenden Tagen weiter belasten und eine erneute Ausweitung der Preisdifferenz zum April-Kontrakt und zu Brent begünstigen. Der abermalige Anstieg der Rohöllagerbestände kann teilweise mit den gestiegenen Rohölimporten erklärt werden. Gleichzeitig fragten die Raffinerien aber mehr Rohöl nach. Die Raffinerieauslastung stieg in der vergangenen Woche um 1,03 Prozentpunkte, was den Anstieg der Rohöllagerbestände noch bemerkenswerter macht. Die Benzinvorräte stiegen um 362 Tsd. Barrel und die Lagerbestände bei den Destillaten gingen wie erwartet um 1,4 Mio. Barrel zurück.

Dass der Ölpreis nach der Veröffentlichung nicht stärker unter Druck geriet, dürfte vor allem an den jüngsten Aussagen der OPEC gelegen haben, wonach eine weitere Produktionskürzung im März möglich ist. Allerdings wachsen aufgrund der Lagerentwicklung die Zweifel, ob die OPEC wirklich die Produktion so stark drosselt, wie sie es in der Öffentlichkeit vorgibt. Außerdem ließ die Quotendisziplin einiger OPEC-Mitglieder im Januar zu wünschen übrig. Während Saudi-Arabien die Produktion sogar stärker als eigentlich notwendig gedrosselt hat, haben andere OPEC-Mitglieder die Produktion im Vergleich zum Dezember nahezu unverändert belassen. Damit steigt das Risiko, dass es der OPEC nicht gelingt, das Angebot hinreichend zu verknappen, damit es zu einem Anstieg der Ölpreise kommt.

Edelmetalle

Gold handelt weiter um die Marke von 900 USD je Feinunze. Positive und negative Einflussfaktoren halten sich derzeit weitgehend die Waage. Die Goldbestände von SPDR Gold Trust sind gestern um weitere 6 Tonnen auf ein neues Rekordhoch von 859,5 Tonnen gestiegen. Der anhaltend robusten Investmentnachfrage steht aber eine sehr schwache Schmucknachfrage und ein steigendes Angebot von Altgold gegenüber. Dazu berichteten führende Goldproduzenten wie China und Russland zuletzt von einer steigenden Goldminenproduktion.

Da sich der Goldpeis von der Wechselkursentwicklung zuletzt weitgehend abgekoppelt hat, dürfte die heutige EZB-Sitzung keinen nennenswerten Einfluss auf den Goldpreis haben. Wichtiger wird sein, wie sich die Aktienmärkte entwickeln, weil diese ein Indiz dafür sind, wie sich die Risikoaversion und damit die Investmentnachfrage weiter entwickelt. Damit Gold das derzeitige Preisniveau halten kann, sind anhaltend kräftige Zuflüsse in die Gold-ETFs notwendig.

Industriemetalle

Kupfer profitierte gestern von Gerüchten, wonach China seine staatlichen Kupferreserven weiter aufstocken soll. Eine offizielle Bestätigung hierfür gibt es nicht. Die Daten zu den Kupferimporten im Januar werden in einigen Wochen darüber Klarheit schaffen. Gut informierten Kreisen zufolge will das zuständige Büro für die Staatlichen Reserven die Kupferbestände auf eine Million Tonnen aufstocken, was in etwa einer Verdreifachung der Bestände bedeuten würde. Die rekordhohen Kupferimporte im Dezember legen nahe, dass China schon Ende 2008 damit begonnen hat.

Die LME-Lagerbestände für Aluminium sind gestern erstmals seit Anfang November um 775 Tonnen zurückgegangen. Der Rückgang nimmt sich allerdings als minimal aus. Seit dem erneuten Ausbruch der Finanzkrise haben sich die Lagerbestände auf gut 2,8 Mio. Tonnen mehr als verdoppelt. Mit Century Aluminium hat ein US-Produzent auf die schwierigen Marktbedingungen reagiert und die Schließung seiner Aluminiumhütte in Ravenswood, West Virginia, zum 20. Februar angekündigt. Die Hütte hatte eine jährliche Produktionskapazität von 170 Tsd. Tonnen. Aktuellen Daten des Internationalen Aluminiuminstituts zufolge haben vor allem die Aluminiumproduzenten außerhalb Chinas die Produktion bislang noch nicht ausreichend gekürzt, um das Gleichgewicht zwischen Angebot und Nachfrage wieder herzustellen.

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.