Märkte verhalten sich derzeit nach dem Prinzip Hoffnung

09.02.2009 | Eugen Weinberg

Spruch der Woche: Wenn die Nacht am dunkelsten ist, ist der Morgen häufig am nächsten

Spruch der Woche: Wenn die Nacht am dunkelsten ist, ist der Morgen häufig am nächstenEnergie

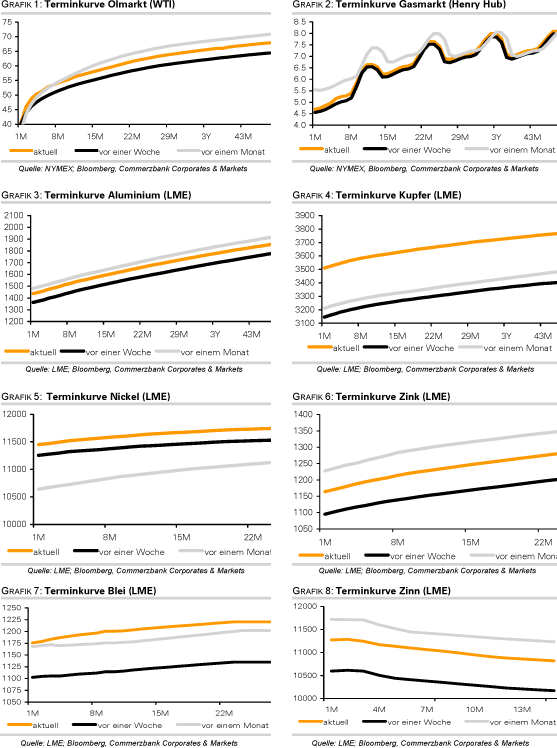

Am Freitag wurde berichtet, dass der Ölpreis unter 40 USD je Barrel gefallen ist. Tatsächlich ist damit nur der März-Kontrakt für WTI gemeint. Der April-Kontrakt handelte weiter um 45 USD je Barrel, ebenso Brent. Diese Unterscheidung ist wichtig. Der Rückgang des März-Kontrakt für WTI auf ein 2-Wochentief unter 39 USD je Barrel hing mit der Veröffentlichung schwacher US-Arbeitsmarktdaten zusammen, welche Sorgen vor einer weiteren Abschwächung der Rohölnachfrage in den USA schürten. Demzufolge wurden in den USA im Januar knapp 600 Tsd. Stellen abgebaut, soviel wie seit 34 Jahren nicht. Die Arbeitslosenquote stieg auf 7,6%, den höchsten Stand seit mehr als 16 Jahren. Die positive Reaktion des Aktienmarktes deutet jedoch darauf hin, dass der Markt damit rechnet, dass die Konjunkturprogramme Wirkung zeigen werden und sich die US-Wirtschaft bald wieder erholt.

Unterdessen gibt es widersprüchliche Meldungen darüber, ob Saudi-Arabien die Öllieferungen im März weiter drosseln wird. Reuters-Angaben zufolge würden asiatische Abnehmer 7-10 Prozent weniger Rohöl erhalten als vertraglich vorgesehen und damit genauso viel wie im Februar. Bloomberg berichtet dagegen davon, dass japanische Raffinerien 11-14 Prozent weniger Rohöl erhalten würden. Bislang ist Saudi-Arabien der einzige OPEC-Anbieter, welcher den Kürzungsbeschluss vollständig umgesetzt hat.

Von daher sind auch Spekulationen über weitere Fördermengenkürzungen bei der nächsten OPEC-Sitzung im März müßig. OPEC-Präsident de Vasconcelos hat eine solche am Freitag erneut ins Spiel gebracht. Der Optimismus am Ölmarkt hat deutlich nachgelassen, was den Abwärtsdruck auf den WTI-Preis etwas mindern dürfte. Die Netto-Long Positionen der spekulativen Großanleger an der NYMEX sanken in der Woche zum 3. Februar um 22 Tsd. Kontrakte auf 29.276 Kontrakte, den niedrigsten Stand seit Anfang Dezember.

Edelmetalle

Der Goldpreis konnte nach der Veröffentlichung der US-Arbeitsmarktdaten zunächst bis auf 920 USD je Feinunze steigen, ist dann aber bis auf 905 USD zurückgefallen. Denn trotz der verheerenden Daten stiegen die Aktienmärkte kräftig und setzen den Goldpreis damit unter Druck. Offensichtlich setzt man darauf, dass die Daten den Druck auf den US-Senat erhöhen, die US-Konjunktur- und Bankenrettungspakete rasch zu verabschieden. Zuletzt agierte Gold als Angstbarometer der Anleger und wird dementsprechend weniger nachgefragt, sollte die Zuversicht wieder zurückkehren.

Rückschlagspotenzial für Gold erwächst auch aus der Marktpositionierung. Die Netto-Long Positionen der spekulativen Großanleger an der COMEX sind in der Woche zum 3. Februar um 14 Tsd. Kontrakte auf 155.306 Kontrakte gestiegen, den höchsten Stand seit sechs Monaten. Der hohe Optimismus dürfte einem weiteren Goldpreisanstieg entgegenstehen. Es drohen zudem technisch getriebene Verkäufe, sollte der Goldpreis unter die Marke von 900 USD fallen.

Industriemetalle

Der Baltic Dry Index, der die Frachtraten für die Trockengüter, wie z.B. Kohle, Eisenerz oder Getreide, wiederspiegelt, hat sich seit Jahresbeginn mehr als verdoppelt. Die Metallmärkte interpretieren dies als auch die jüngste Erholung der Aktienmärkte offensichtlich als zuverlässige Frühindikatoren für die Konjunkturentwicklung und reagieren positiv. Allerdings gilt festzuhalten, dass der Baltic Dry Index seit Juni vergangenen Jahres zeitweilig um 95% gefallen ist, so dass der aktuelle Anstieg auch als eine Korrektur auf die vorherige Übertreibung anzusehen ist.

Ebenso ist der Preisanstieg bei Industriemetallen aus unserer Sicht in erster Linie eine Reaktion auf den übertriebenen Preisverfall davor. So ist der Kupferpreis, der sogar noch unter den Industriemetallen am ehesten als Konjunkturbarometer gilt, in der Vorwoche um 16% gestiegen und notiert bei 3.600 USD nahe eines 2-Monatshochs. Neben dem aufflammenden Marktoptimismus profitierte Kupfer zuletzt von Spekulationen, China würde seine staatlichen Kupferreserven aufstocken. Der Preisanstieg geschieht trotz der massiv steigenden LME-Lagerbestände, die mit 507,8 Tsd. Tonnen auf dem höchsten Stand seit Ende 2003 liegen.

Ein anderes Beipiel für dieses Phänomen ist das Geschehen am Stahlmarkt. Die chinesischen Stahlimporte sind im Dezember nach Angaben der Zollbehörde um 30% auf 929 Tsd. Tonnen zurückgegangen. Dies ist der niedrigste Monatswert seit sieben Jahren. In Japan rechnet das Ministerium für Wirtschaft, Handel und Industrie mit einem Rückgang der Stahlproduktion im Q1 2009 um 27% im Vergleich zum Vorjahr auf 19,3 Mio. Tonnen. Erstmals seit 1970 würde die Quartalsproduktion unter 20 Mio. Tonnen sinken. Aber auch hier gilt derzeit "buy the roumor, sell the fact", wobei die Preise für Stahl, Kohle und Stahl in China sich zuletzt stark erholt haben. Wir halten den Optimismus noch für verfrüht und führen die Anstiege auf den Lageraufbau zurück.

Agrarrohstoffe:

Die Prognose für die diesjährige Weizenernte in Australien, dem drittgrößten Exporteur, wurde von Australian Crop Forecasters um 1 Mio. Tonnen auf 21 Mio. Tonnen nach oben revidiert. Im vergangenen Jahr betrug die australische Weizenernte wegen dürrebedingter Ausfälle lediglich 13 Millionen Tonnen. Wenngleich das US-Landwirtschaftsminsteriums (USDA) morgen die Prognosen für die Weizenproduktion im Erntejahr 2008/09 nach oben anpassen sollte, nachdem der IGC dies letzte Woche getan hat, sollten die Preise durch die gegenwärtige Dürre in Südamerika unterstützt bleiben. Auf der anderen Seite beschädigte die Dürre in China, dem größten Weizenproduzent weltweit, bis zu 40% der Anbaufläche, wobei China erstmals den Dürrenalam der höchster Stufe ausgerufen hat. Obwohl China über sehr hohe Lager von bis zu 60 Mio. Tonnen Weizen verfügen sollte, wird dies aus unserer Sicht mittelfristig eine positive Auswirkung auf die Preise haben. Auch trägt die Finanzkrise zum Produktionsrückgang bei.

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.