US-Landwirtschaftsministerium revidiert Ernteprognosen

11.02.2009 | Eugen Weinberg

Energie

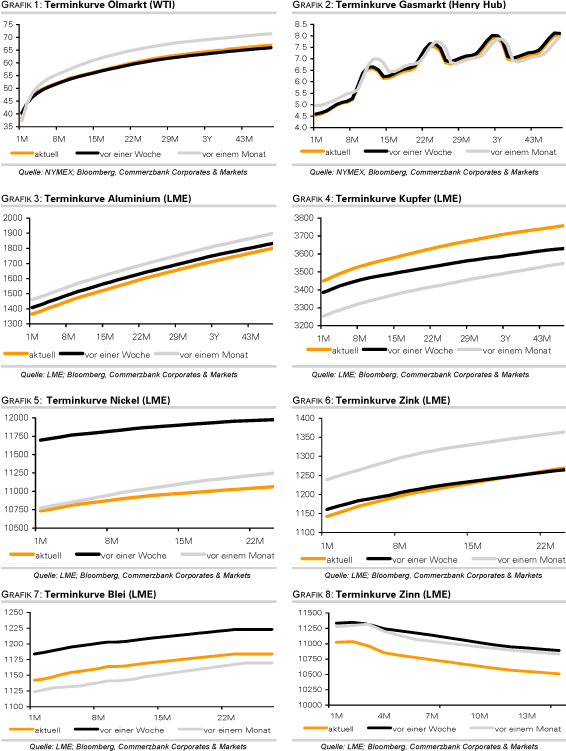

EnergieDer März-Kontrakt für WTI ist aufgrund fallender Aktienmärkte und negativer Nachrichten zur Ölnachfrage unter Druck geraten und notiert aktuell bei 38 USD je Barrel. Der April-Kontrakt und Brent handeln weiter mit einem Preisaufschlag von sechs US-Dollar. Etwas Unterstützung brachten die API-Daten, welche in der vergangenen Woche einen unerwarteten Rückgang der Rohöllagerbestände um 2,0 Mio. Barrel auswiesen.

Heute werden die Daten des US-Energieministeriums veröffentlicht. Bei Rohöl wird mit einem Lageraufbau um 2,8 Mio. Barrel gerechnet. Die Benzinvorräte sollen um 500 Tsd. Barrel gestiegen sein, bei den Destillaten rechnet der Konsens mit einem Rückgang um 1,5 Mio. Barrel. Ein erneuter Lageraufbau würde den März-Kontrakt weiter unter Druck setzen und eine Ausweitung der Preisdifferenz zum April-Kontrakt und zu Brent begünstigen. Allerdings besteht nach den gestrigen API-Daten ein Risiko, dass die heutigen DOE-Daten nach unten überraschen.

Das US-Energieministerium hat seine Prognose für die weltweite Ölnachfrage in diesem Jahr um 400 Tsd. Barrel pro Tag nach unten revidiert und erwartet nun einen Nachfragerückgang um 1,2 Mio. Barrel pro Tag. Die Ölnachfrage in den USA soll 2009 um 460 Tsd. Barrel pro Tag schrumpfen, in China dagegen um 250 Tsd. Barrel pro Tag steigen. Für das Jahr 2010 erwartet das DOE eine Erholung der weltweiten Ölnachfrage um 1,2 Mio. Barrel pro Tag. Die DOE-Prognose für 2009 entspricht in etwa unseren Erwartungen.

Heute gibt die Internationale Energieagentur (IEA) ihre aktualisierten Prognosen bekannt. Mit einem erwarteten Nachfragerückgang in diesem Jahr um 500 Tsd. Barrel pro Tag ist die IEA bislang noch ziemlich optimistisch, so dass hier mit einer Abwärtsrevision zu rechnen ist. Die chinesischen Rohölimporte sind Industriekreisen zufolge im Januar um 8% gegenüber dem Vorjahr auf lediglich 3 Mio. Barrel pro Tag bzw. den niedrigsten Stand seit November 2007 gefallen. Wir rechnen weiterhin mit einem Seitwärtsverlauf bei Rohöl so lange die Lagerbestände noch keine Wende zeigen und die Abwärtsrevisionen anhalten.

Edelmetalle

Gold profitiert weiter von der hohen Risikoaversion und von massiven Zuflüssen in die Gold-ETFs. SPDR Gold Trust meldet einen Anstieg seiner Goldbestände um 13 Tonnen auf 895 Tonnen. Innerhalb einer Woche sind die Goldbestände von SPDR somit um 40 Tonnen gestiegen. Zwar avancierten die ETFs aufgrund ihrer immensen Dynamik zuletzt zum wichtigsten Preistreiber bei Gold. Dennoch sollte man berücksichtigen, dass die Industrie und die Schmucknachfrage, die in den Vorjahren knapp 80% der Gesamtnachfrage ausgemacht haben, aktuell sehr schwach sind und einem nachhaltigen Preisanstieg entgegen stehen.

Platin konnte gestern auf ein 4-Monatshoch von 1.040 USD je Feinunze steigen. Hintergrund waren Spekulationen über Produktionskürzungen und Auswirkungen der Konjunkturpakete auf die Nachfrage. Zudem glaubt man, dass der Preisverfall davor aufgrund des Lagerabbaus seitens der angeschlagenen Autoproduzenten übertrieben war. Für den mittelfristigen Preisausblick ist derzeit ein Verharren über der Marke von 1000 USD von großer Bedeutung.

Industriemetalle

Die Metallpreise sind gestern aufgrund fallender Aktienmärkte erneut unter Druck geraten. Dies gilt insbesondere für Kupfer, welches aufgrund seiner Eigenschaft als Konjunkturbarometer besonders stark auf den Stimmungsumschwung reagierte und bis auf 3.400 USD je Tonne nachgab. China hat im Januar nach Angaben der Zollbehörde 232.701 Tonnen Kupfer importiert und damit 19% weniger als im Dezember. Spekulationen über umfangreiche staatliche Kupferkäufe aus China hatten dazu beigetragen, dass der Kupferpreis trotz steigender LME-Lagerbestände in den vergangenen Tagen bis auf knapp 3.700 USD je Tonne steigen konnte. Die LME-Lagerbestände stiegen gestern um weitere 6.650 Tonnen. Wir sehen aktuell Korrekturrisken bei Kupfer und erachten das Preispotenzial für begrenzt.

Der weltgrößte Zinnexporteur Indonesien hat die Freigabe für die Verschiffung von mehr 2.600 Tonnen Zinn erteilt. Die Lieferung wurde seit Mitte Januar von den örtlichen Zollbehörden zurückgehalten, weil sie nicht den Mindestqualitätsstandards entsprochen haben soll. Indonesien kämpft gegen den illegalen Abbau von Zinn, um den Preisverfall zu stoppen. Dies ist zumindest teilweise gelungen, denn Zinn konnte sich oberhalb von 10.000 USD stabilisieren.

Agrarrohstoffe:

Das USDA hat gestern seine Ernteprognosen bekanntgegeben. Die Prognose für die Weltweizenproduktion wurde mit 682,8 Mio. Tonnen in etwa bestätigt. Dagegen wurden die Prognosen für die globale Mais- und Sojabohnenproduktion wie von uns erwartet deutlich nach unten revidiert. Bei Mais beträgt die Abwärtsrevision 4,6 Mio. Tonnen auf 786,5 Mio. Tonnen, bei Sojabohnen sogar um 9,1 Mio. Tonnen auf 224,1 Mio. Tonnen.

In beiden Fällen waren vor allem reduzierte Ernteschätzungen in Brasilien und Argentinien dafür verantwortlich, welche nach den USA der zweit- und drittgrößte Produzent von Mais und Sojabohnen sind. Dies wird allerdings durch eine um 5,7 Mio. Tonnen auf 777,5 Mio. Tonnen nach unten revidierte globale Maisnachfrage mehr als ausgeglichen, so dass die globalen Lagerbestände bei Mais sogar um 600 Tsd. Tonnen auf 136,7 Mio. Tonnen nach oben revidiert wurden. Die geringere Maisnachfrage resultiert aus einem geringeren Bedarf für die Tierfütterung außerhalb der USA.

Zucker handelt weiter nahe eines 4-Monatshoch oberhalb von 13 US-Cents je Pfund. Indien als weltgrößter Zuckerkonsument hatte zuletzt aufgrund einer deutlich schwächeren heimischen Produktion die Einfuhrbestimmungen für Rohzucker gelockert, so dass in den kommenden Monaten mit einer weiteren Verknappung am Zuckermarkt zu rechnen ist. Gleichzeitig reduzieren die Philippinen, der zweitgrößte Zuckerexporteur Südostasiens, die Zuckerexporte wegen der schwachen Produktion. Wir gehen von einem signifikanten Defizit bei Zucker in diesem Jahr aus und rechnen mit weiter steigenden Preisen.

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.