Goldrausch hält an

12.02.2009 | Eugen Weinberg

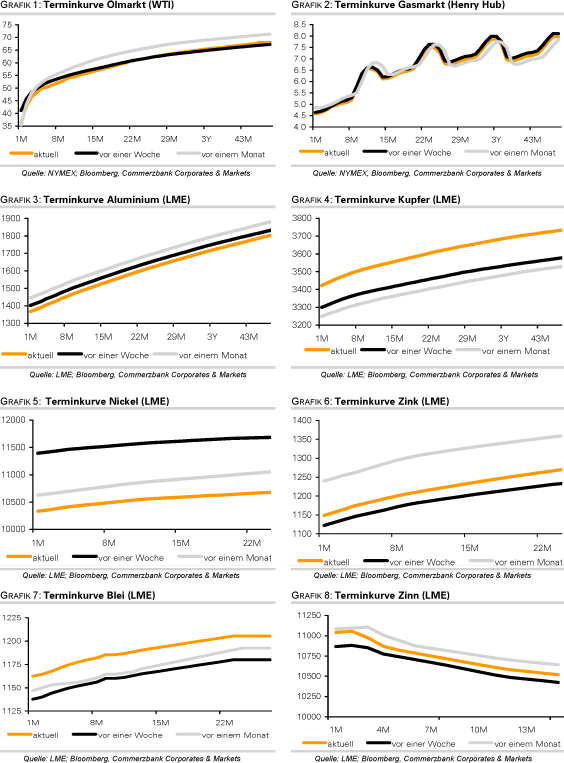

Energie

EnergieDie Verzerrung am Ölmarkt hat weiter zugenommen. Der März-Kontrakt für WTI ist nach der Veröffentlichung steigender Rohöllagerbestände in den USA bis auf ein 3-Wochentief von 36 USD je Barrel gefallen. Der April-Kontrakt notiert aktuell bei 43 USD, der März-Kontrakt für Brent, welcher heute letztmals gehandelt wird, kostet dagegen 45 USD. Die Verzerrung dürfte eine Woche vor dem Auslaufen des März-Kontraktes von WTI weiter zunehmen. Wir erachten den WTI-Preis daher als nicht repräsentativ und schauen derzeit eher auf den Brentpreis, um ein zuverlässigeres Bild von der Lage am Ölmarkt zu erhalten.

Der Lageraufbau in den USA setzte sich auch in der vergangenen Woche fort. Wie das US-Energieministerium gestern berichtete, stiegen die Rohöllagerbestände um weitere 4,7 Mio. Barrel auf 350,8 Mio. Barrel, den höchsten Stand seit Mitte 2007. Die Lagerbestände in Cushing, dem Hauptumschlagspunkt für WTI, stiegen um 581 Tsd. Barrel auf ein neues Rekordhoch von 34,9 Mio. Barrel.

Die Lagerbestände bei Benzin fielen überraschend um 2,7 Mio. Barrel, die Vorräte bei den Destillaten um 1 Mio. Barrel, woraufhin insbesondere der Benzinpreis deutlich nach oben sprang. Der Lagerabbau bei den Ölprodukten erklärt sich zum einen mit einem Rückgang der Raffinerieauslastung um 2 Prozentpunkte im Wochenvergleich, aber auch mit einer höheren Nachfrage. So lag die US-Benzinnachfrage in den vergangenen vier Wochen zum ersten Mal seit Frühjahr 2008 wieder höher als vor einem Jahr. Dies spricht auch gegen weiter fallende Ölpreise.

Die Internationale Energieagentur hat die Prognose für die weltweite Ölnachfrage im Jahr 2009 um knapp 500 Tsd. Barrel pro Tag nach unten revidiert und erwartet nun einen Nachfragerückgang um 980 Tsd. Barrel pro Tag in diesem Jahr. Dies wäre der stärkste Rückgang seit 1982, ist aber noch immer eine etwas optimistischere Schätzung als die des US-Energieministeriums (-1,2 Mio. Barrel pro Tag).

Edelmetalle

Gold konnte gestern bis auf 948 USD je Feinunze steigen, den höchsten Stand seit mehr als sechs Monaten. Gold liegt damit weniger als 100 USD vom Rekordhoch entfernt. In Euro gerechnet verzeichnete der Goldpreis bei 737 EUR je Feinunze bereits ein neues Rekordhoch. Treibende Kraft hinter dem Goldpreisanstieg ist weiterhin eine äußerst robuste Investmentnachfrage, welche gestern ein neues Niveau erreicht hat.

Die Goldbestände von SPDR Gold Trust stiegen binnen eines Tages um mehr als 40 Tonnen auf ein neues Rekordhoch von 935 Tonnen. Der Tagesanstieg gestern entsprach damit dem der gesamten Woche zuvor und war stärker als die Zuflüsse im gesamten vierten Quartal. Seit Jahresbeginn stiegen die Goldbestände von SPDR Gold Trust um etwa 155 Tonnen. Das ist mehr als ausreichend, um den Rückgang der Schmucknachfrage zu kompensieren. Solange der Ansturm der Investoren auf die ETFs anhält, dürfte der Goldpreis weiter steigen. Allerdings hat die jüngste Entwicklung bereits Züge einer Übertreibung angenommen. Der IWF hat unterdessen bekräftigt, an Plänen zum Verkauf von 403 Tonnen Gold festhalten zu wollen.

Industriemetalle

Der US-Kongress hat sich nach tagelangem Ringen um das Konjunkturpaket auf einen Kompromiss verständigt, so dass einer Verabschiedung noch in dieser Woche nichts mehr im Wege stehen sollte. Mittelfristig dürfte sich dadurch auch die Nachfrage nach Industriemetallen wiederbeleben, insbesondere jene für Kupfer und Zink, welche in erster Linie für Infrastrukturmaßnahmen benötigt werden. Kurzfristig sollten jedoch die Auswirkungen auf die Nachfrage begrenzt sein. Wichtiger für die Metallpreise könnte sein, dass in China über Stimulierungsmaßnahmen zur Stützung der NE-Metallindustrie diskutiert werden soll. Schon seit einiger Zeit wird bereits über staatliche Metallkäufe spekuliert.

Der chinesische Aluminiumkonzern Chinalco will gut informierten Kreisen zufolge knapp 20 Mrd. USD in den australischen Bergbaukonzern Rio Tinto investieren. 7,2 Mrd USD sollen dabei in Wandelanleihen und 12,3 Mrd USD in Kupfer- und Eisenerzprojekte fließen. Bei einem Umtausch der Wandelanleihen würde Chinalcos Anteil an Rio Tinto auf 18% steigen. Allerdings erwägt der australische Bergbaukonzern BHP Billiton Medienberichten zufolge ein Gegenangebot für interessante Anteile von Rio Tinto. Ende vergangenen Jahres hatte BHP Billition ein feindliches Übernahmeangebot für Rio Tinto zurückgezogen.

Agrarrohstoffe:

Die Preise für Mais und Sojabohnen sind gestern unter Druck geraten. Die Ernteaussichten in Argentinien verbessern sich, weil in den kommenden Wochen in den wichtigen Anbauregionen des Landes mit Regenfällen gerechnet wird. Aufgund der Dürre in Lateinamerika hatte das USDA zuvor seine Produktionsschätzungen für Mais und Sojabohnen in dieser Woche deutlich nach unten revidiert. Zudem führte der weltgrößte Importeur China im Januar lediglich 3 Mio. Tonnen und damit 12% weniger Sojabohnen ein als vor einem Jahr. Allerdings könnten die Importzahlen auch durch das chinesische Neujahrsfest verzerrt sein.

Der Kaffeepreis profitierte von Meldungen, wonach die Kaffeeexporte aus Indonesien im Januar auf 14.658 Tonnen zurückgingen und damit um mehr als 30% niedriger lagen als im Vormonat. Die Vereinigung der indonesischen Kaffeeexporteure rechnet in diesem Jahr aufgrund von Regenfällen mit einer schwächeren Kaffeeernte.

Indonesien ist der viertgrößte Kaffeeproduzent weltweit und der zweitgrößte in Asien. Da 85% der indonesischen Kaffeeproduktion auf Robustabohnen entfällt, konnte der Robustapreis daraufhin um 1% auf 1.635 USD je Tonne steigen, während Arabica weitgehend unverändert bei 117 US-Cents je Pfund gehandelt wurde. Laut Internationaler Kaffeeorganisation wird der Anteil von Robustakaffee an der Kaffeeproduktion in diesem Jahr um zwei Prozentpunkte auf 37% zurückgehen. Dies spricht für eine bessere Entwicklung von Robustakaffee in den kommenden Monaten.

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.