SPDR bald größer als die SNB?

13.02.2009 | Eugen Weinberg

Energie

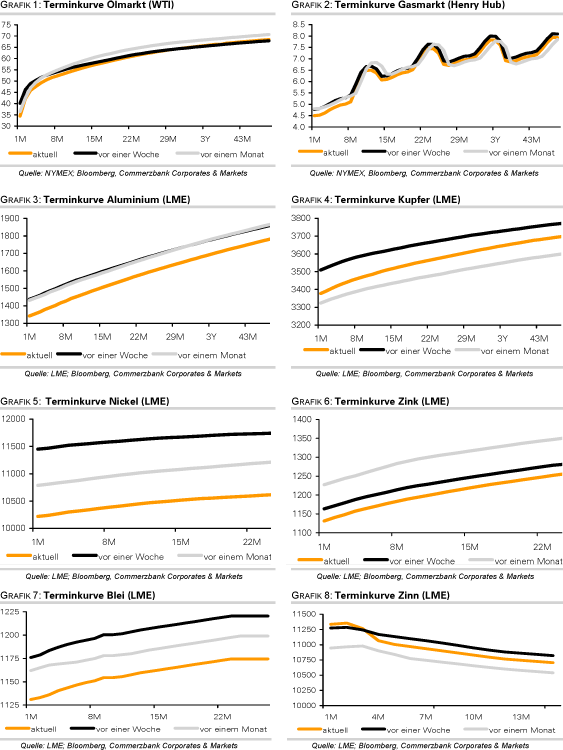

EnergieFreundliche Aktienmärkte geben den Ölpreisen am Morgen Unterstützung. Der nächstfällige Terminkontrakt für WTI-Rohöl handelt aktuell bei 34,50 USD je Barrel, nachdem er gestern bis auf 33,55 USD je Barrel gefallen ist und damit auf den niedrigsten Stand seit knapp zwei Monaten. Die Preisdifferenz zum April-Kontrakt hat sich mittlerweile auf acht USD ausgeweitet. Der April-Kontrakt für Brent, welcher nach der Kontraktumstellung seit gestern die Benchmark ist, notiert sogar bei 46 USD und damit 3,5 USD höher als der entsprechende WTI-Kontrakt. Da WTI-Rohöl derzeit durch die hohen Lagerbestände in den USA nach unten verzerrt ist und die Verzerrungen bis zum Auslaufen des März-Kontraktes am kommenden Freitag weiter zunehmen dürften, erachten wir den Preis für Brent derzeit als aussagekräftiger.

Wie die Beratungsfirma Oil Movements berichtet, werden die OPEC-Öllieferungen in den vier Wochen bis zum 28. Februar durchschnittlich 22,75 Mio. Barrel pro Tag betragen. Das sind 660 Tsd. Barrel pro Tag weniger als in den vier Wochen bis zum 21. Februar. Nach Einschätzung von Oil Movements hat die OPEC erst die Hälfte der Produktionskürzung von 4,2 Mio. Barrel pro Tag umgesetzt. Der algerische Ölminister Khelil sprach dagegen davon, dass die bisherigen Kürzungen bereits zu 85% umgesetzt sind und bis zur nächsten Sitzung im März eine Umsetzung von 100% erreicht wird.

Der ungebremste Anstieg der Lagerbestände gibt derzeit eher den Skeptikern recht. Insofern mangelt es Kommentaren wie aktuell von Libyen und Algerien, die Förderquoten bei der nächsten Sitzung im März möglicherweise nochmals zu kürzen, an Überzeugungskraft. Die stabilen Ölpreise außerhalb der USA deuten allerdings darauf hin, dass die bisherigen OPEC-Kürzungen bereits zu einer Stabilisierung am Ölmarkt beitragen, obwohl die Nachfrage derzeit sehr schwach ist.

Edelmetalle

Gold leidet heute früh unter freundlichen Aktienmärkten und fällt aktuell unter 940 USD je Feinunze, nachdem es gestern bis auf 953 USD je Feinunze steigen konnte, den höchsten Stand seit Juli 2008. Der Goldpreis in Euro stieg auf ein neues Rekordhoch von 743 EUR je Feinunze. Die Finanz- und Wirtschaftskrise und die massive Reflationierungspolitk der Regierungen und Zentralbanken lassen die Anleger weltweit derzeit regelrecht in Gold flüchten. Die Goldbestände von SPDR Gold Trust, dem weltgrößten Gold-ETF, stiegen gestern um weitere 35,5 Tonnen auf mittlerweile 970 Tonnen. Somit nähert sich SPDR dem derzeit sechstgrößten Goldhalter, der Schweizer Nationalbank, die Ende Dezember nach Angaben des World Gold Council 1.040 Tonnen Gold in ihren Tresoren hortete.

Auch anderswo gibt es massive Zuflüsse in Gold. Die Münzanstalt in Perth berichtet von einer beispiellosen Nachfrage nach Gold in den letzen drei Monaten vor allem von Investoren aus den USA. Der Wert der von den Investoren gehaltenen Goldbestände hätte sich im letzten Jahr auf deutlich über 2 Mrd. USD verdoppelt. Die südafrikanische Goldproduktion sank im Dezember um 17,6% gegenüber dem Vorjahr.

Industriemetalle

Die Metallpreise eröffnen heute freundlich, nachdem sich die Aktienmärkte in den USA im späten Handel erholten und somit freundliche Vorgaben lieferten. Der gestrige Tag war dagegen von Preisabschlägen gekennzeichnet. Nickel gab gestern den vierten Tag in Folge nach und schloss bei 10.290 USD je Tonne. Der wesentliche Belastungsfaktor sind Befürchtungen einer fallenden Nachfrage, da die Edelstahlhersteller ihre Lager abbauen.

So berichtet der Lagerhausbetreiber Contisteel, dass die Lagerbestände für Edelstahl in seinen Lagerhäusern in Belgien und Holland seit dem letzten Jahr um 50% auf 1.500 Tonnen gefallen sind. Contisteel rechnet auch nicht damit, dass die Lagerbestände trotz des niedrigen Niveaus bald wieder aufgebaut werden. Die pessimistischen Aussagen von ThyssenKrupp zum Edelstahlgeschäft heute Morgen könnten eine weitere Belastung für Nickel sein. Der Stahlkonzern erwartet weitere Produktionskürzungen ium Edelstahlbereich im zweiten Quartal.

Die Nickelbestände in den LME-Lagerhäusern stiegen gestern um 576 auf 88.728 Tonnen, den höchsten Stand seit dem 27 Juni 1995. Auch Kupfer und Aluminium gaben gestern nach. Bei beiden Metallen sind die Lagerbestände weiter angestiegen, bei Aluminium um 8.125 Tonnen auf 2,92 Mio. Tonnen und bei Kupfer um 225 Tonnen auf 516.675 Tonnen.

Agrarrohstoffe:

China ist Erwartungen entgegengetreten, dass man aufgrund der gegenwärtigen Dürre nennenswert Weizen importieren muss. Man verweist vor allem auf die ausreichenden Weizenlagerbestände. Der ehemalige Chef des Staatlichen Getreide-Reservebüros glaubt daher nicht, dass China größere Weizenkäufe auf den internationalen Märkten tätigen muss, um eventuell auftretende Engpässe auszugleichen.

Wir sehen dagegen sehr wohl das Risiko, dass China gezwungen sein wird, zur Deckung des steigenden eigenen Bedarfs Weizen zu importieren, sollte es zu stärkeren Ernteausfällen kommen. Denn Weizen wird in erster Linie als Nahrungsmittel verwendet. Daher ist die Nachfrage konjunkturunabhängiger. Spätestens im darauffolgenden Jahr müssten die Lagerbestände wieder aufgebaut werden, was wahrscheinlich ohne Importe kaum möglich sein wird. Weizen sollte daher zumindest langfristig von der derzeitigen Dürre in China profitieren.

Trotz des gestrigen Preisrückgangs sind wir für die Aussichten bei Kaffee optimistisch. So erwartet die Internationale Kaffeeorganisation (ICO) in diesem Jahr ein Marktdefizit von bis zu 8 Mio. Sack (480 Tsd. Tonnen). Der Kaffeeverbrauch soll der ICO zufolge um 1,6% auf 130 Mio. Sack zulegen. Hintergrund ist eine steigende Nachfrage aus Lateinamerika, Europa und Japan. Die Produktion soll sich auf 122-124 Mio. Sack belaufen. Die ICO rechnet auch nicht damit, dass die Kaffeenachfrage durch die Finanzkrise nennenswert beeinträchtigen wird, ein Urteil, das wir teilen.

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.