SPDR Gold Trust bereits über 1.000, folgt jetzt Gold?

19.02.2009 | Eugen Weinberg

Energie

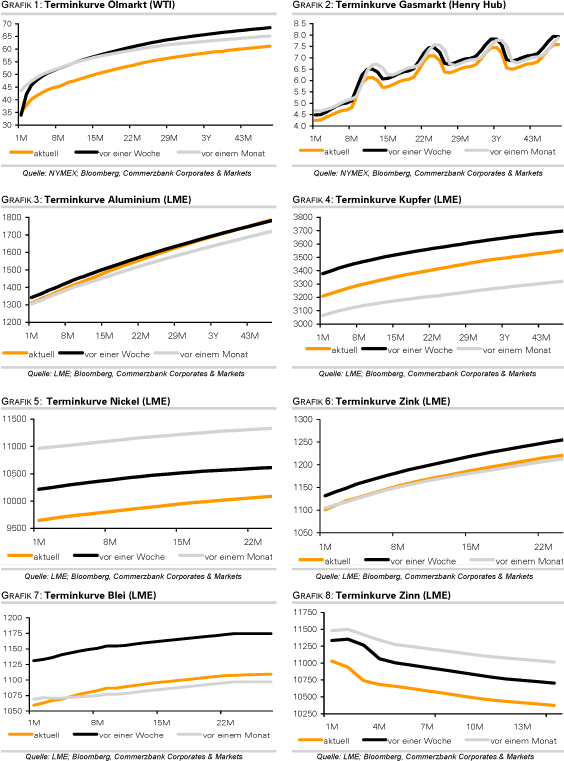

EnergieDer März-Kontrakt für WTI hat sich nach dem Preisrutsch von Anfang der Woche bei 34,50 USD je Barrel stabilisieren können. Bemerkenswert ist, dass der April-Kontrakt gestern weiter gefallen ist, so dass sich der Preisabstand zwischen den beiden Kontrakten zwei Tage vor Auslaufen des März-Kontrakts auf drei US-Dollar verringert hat. Somit scheint es im Gegensatz zu den vorherigen beiden Monaten diesmal zu einer Angleichung nach unten zu kommen.

Bei den Kontraktumstellungen im Dezember und Januar hatte sich der Preisabstand zunächst kontinuierlich ausgeweitet, ehe der Ölpreis am Tag der Kontraktumstellung auf das höhere Niveau des neuen Frontkontraktes nach oben sprang. Offensichtlich wird damit gerechnet, dass sich der Lageraufbau auch nach dem Auslaufen des März-Kontraktes weiter fortsetzt. Von daher ist es rational, den April-Kontrakt bereits jetzt zu verkaufen, weil er spätestens nach der Kontraktumstellung unter Druck geraten würde. Auch Brentöl gab im Schlepptau von WTI gestern weiter nach und fiel unter die Marke von 40 USD je Barrel.

Laut American Petroleum Institute (API) stiegen die Rohöllagerbestände in der vergangenen Woche um 1,6 Mio. Barrel. Bei Benzin gab es im Vergleich zur Vorwoche einen Anstieg um 1,65 Mio. Barrel, bei den Destillaten einen Rückgang um 900 Tsd. Barrel. Heute werden die entsprechenden Daten vom US-Energieministerium veröffentlicht. Bei Rohöl wird wegen einer geringeren Rohölnachfrage durch die Raffinerien mit einem Lageraufbau um 3,2 Mio. Barrel gerechnet. Die Benzinvorräte sollen um 500 Tsd. Barrel gesunken sein. Bei den Destillaten erwartet man einen Rückgang um 1,5 Mio. Barrel. Ein fortgesetzter Lageraufbau in Cushing, dem Haupthandelspunkt für WTI, würde vor allem den März-Kontrakt von WTI weiter unter Druck setzen, könnte aber auch den April-Kontrakt mit nach unten ziehen.

Edelmetalle

Der Goldpreis konnte gestern bis auf 988 USD je Feinunze steigen, scheiterte aber zunächst, das Hoch von Juli 2008 zu übertreffen. Aktuell spricht vieles dafür, dass Gold zumindest kurzzeitig die Marke von 1.000 USD überschreitet. Dafür spricht das Anlegerinteresse, welches durch die Nähe zur 1.000-USD-Marke zusätzlich stimuliert werden dürfte. Die Investmentnachfrage sprengt weiterhin alle Rekorde. SPDR Gold Trust meldet gestern einen weiteren Anstieg seiner Goldbestände um 15 Tonnen auf 1.024 Tonnen. Die Goldreserven der SNB (1.040 Tonnen per 31. Dezember 2008) könnten somit schon heute erreicht werden.

Laut World Gold Council stieg die Goldnachfrage in China im vergangenen Jahr um 21% auf 396 Tonnen, die von Indien sank dagegen um 14% auf 660 Tonnen. Indien bleibt damit trotz der schwachen Schmucknachfrage der mit Abstand größte Goldkonsument weltweit. Derzeit hat aber die Investmentnachfrage die Schmucknachfrage als wichtigste Nachfragekomponenete abgelöst. Die kanadischen Goldproduzenten Kinross und Agnico melden im vierten Quartal einen Anstieg der Goldproduktion um 43% auf 550.221 Unzen bzw. um 49% auf 89.630 Unzen.

Industriemetalle

Die Metallpreise konnten gestern negativen Konjunkturmeldungen trotzen. So konnten sich Aluminium und Kupfer als besonders von der Baukonjunktur abhängende Metalle gegenüber dem Vortag sogar erholen, obwohl die US-Industrieproduktion und die US-Baubeginne weitere Rückgänge verzeichneten und die Baubeginne sogar einen neuen historischen Tiefstand erreichten. Als stützend wirkten Spekulationen, dass China seine Kupferkäufe beschleunigt.

Hierzu trug auch der Rückgang der Kupferbestände in den LME Lagerhäusern um 1.125 Tonnen auf 525.300 Tonnen bei, die stärkste Abnahme seit dem 21. Oktober vergangenen Jahres. Aluminium stieg ebenfalls leicht, obwohl die Lagerbestände um 103.700 auf 3.09 Mill. Tonnen gestiegen sind. Kupfer konnte heute in Asien erneut aufgrund von Spekulationen profitieren, dass chinesische Konsumenten als Käufer auftreten. Die LME berichtete gestern, dass der Rückgang der Lagerbestände in Südkorea und Singapur erfolgte, den Lagerorten, die China am nächsten sind.

Wie das World Bureau of Metal Statistics berichtet, stieg der Marktüberschuss bei Aluminium im vergangenen Jahr auf 1 Mio. Tonnen von 178 Tsd. Tonnen im Jahr 2007. Der Kupfermarkt drehte 2008 in einen Überschuss von 329 Tsd. Tonnen, nach einem Defizit von 119 Tsd. Tonnen im Jahr 2007. Blei, Zink und Nickel verzeichneten laut WBMS ebenfalls Überschüsse. Zinn war das einzige Metall, welches im vergangenen Jahr ein Defizit aufwies.

Agrarrohstoffe:

Der Maispreis konnte sich gestern leicht auf 350 US-Cents je Scheffel erholen. Argentinien, das nach den USA zweitgrößte Exportland, erwartet, dass die Maisproduktion in diesem Jahr aufgrund der Dürre um 43% niedriger ausfallen wird als im Vorjahr. Wurden im letzen Jahr noch 22 Mio. Tonnen Mais produziert, so sollen es laut aktueller Schätzung des argentinischen Landwirtschaftsministeriums in diesem Jahr nur noch 12,5 bis 13,8 Mio. Tonnen sein. Da dies der aktuellen Schätzung des US-Landwirtschaftsministeriums entspricht, war die Marktreaktion begrenzt.

Bei Sojabohnen, wo Argentinien der weltweit drittgrößte Produzent ist, haben sich die Ernteaussichten dagegen verbessert. Hierzu tragen vor allem die Regenfällen der vergangenen Tage bei. Dazu hat die argentinische Regierung die Prognose für die Anbaufläche in diesem Jahr um 500 Tsd. auf 17 Mio. Hektar angehoben. Deswegen könnte es bei Sojabohnen demnächst zu einer Aufwärtsrevision der Produktionsschätzungen kommen. In der vergangenen Woche hatte das USDA die Prognose für die argentinische Sojabohnenernte in diesem Jahr auf 43,8 Mio. Tonnen nach unten revidiert. Sojabohnen dürften sich daher in den kommenden Wochen schlechter entwickeln als Mais, nachdem aufgrund der Sorgen vor Ernteausfällen seit Mitte Dezember eine Outperformance zu erkennen war.

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.