Ende des Lageraufbaus bei Rohöl in Sicht?

20.02.2009 | Eugen Weinberg

Energie

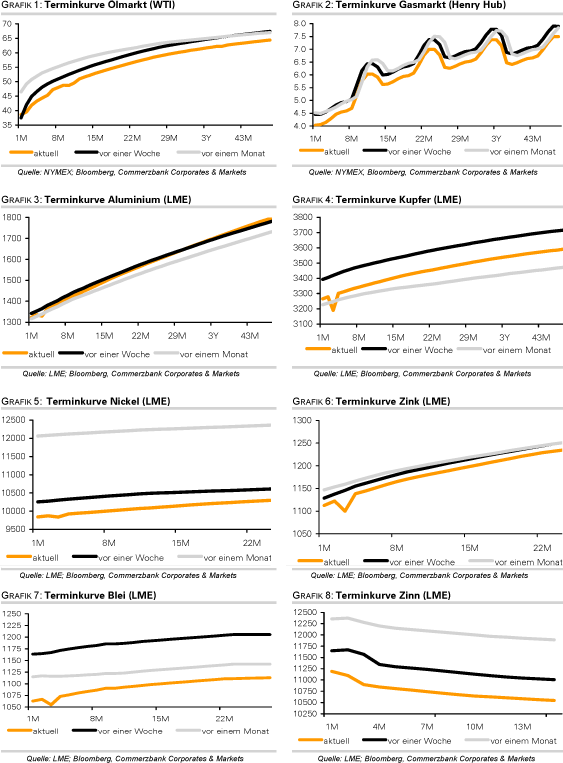

EnergieDer WTI-Ölpreis konnte gestern dank eines überraschenden Rückgangs der Rohöllagerbestände in den USA kräftig steigen. Der März-Kontrakt, welcher heute zum letzten Mal gehandelt wird, stieg zeitweise um bis zu 15% bis an die Marke von 40 USD je Barrel. Der April-Kontrakt, ab Montag die neue Benchmark für WTI, konnte um knapp 9% und zeitweise die Marke von 40 USD überwinden. Bei Brent fiel der Preisanstieg hingegen nicht ganz so ausgeprägt aus. Aufgrund der geringeren Volatilität dient Brent derzeit eher als Indikator für die Ölpreisentwicklung.

Wie das US-Energieministerium gestern berichtete, sanken die Rohölvorräte in der vergangenen Woche um 138 Tsd. Barrel. Die Rohöllagerbestände sind damit zum ersten mal in diesem Jahr zurückgegangen, ebenso die Lagerbestände in Cushing. Der Abbau der Lagerbestände erklärt sich mit deutlich gesunkenen Importen und einer höheren Auslastung der Raffinerien.

In der Folge stiegen auch die Benzinvorräte um 1,1 Mio. Barrel, woraufhin der Benzinpreis vorübergehend unter Druck geriet. Bei den Destillaten gab es hingegen einen saisonal üblichen Rückgang der Lagerbestände um 810 Tsd. Barrel, weil der Bedarf an Heizöl während der Heizsaison zunimmt. Die heftige Marktreaktion auf den leichten Rückgang der Rohöllagerbestände verdeutlicht, dass die Marktstimmung zuvor übertrieben pessimistisch war. Wir fühlen uns darin bestätigt, dass das Abwärtspotenzial beim Ölpreis nahezu ausgereizt ist. Der Lagerabbau könnte auch ein Hinweis darauf sein, dass die Produktionskürzungen der OPEC Wirkung zeigen, muss aber in den kommenden Wochen noch bestätigt werden.

Edelmetalle

Gold gab gestern bis auf 970 USD je Feinunze nach, nachdem das Hoch von Mitte Juli bei 988 USD je Feinunze zunächst nicht überwunden werden konnte. Die heutigen Wirtschaftsdaten sprechen nicht dafür, dass ein Ausbruch nach oben noch in dieser Woche gelingt. So dürften in den USA die Konsumentenpreise im Januar zum ersten mal seit über 50 Jahren im Vorjahresvergleich gesunken sein, was die Deflationsdebatte neu entfachen könnte. Dennoch dürfte der Kursrückgang bei den US-Aktien, der Dow Jones Industrial Average fiel gestern auf den tiefsten Stand seit Oktober 2002, für eine anhaltend positive Grundstimmung der Anleger für Gold sorgen.

Der Anstieg auf die 1.000-USD-Marke dürfte daher nicht aufgehoben, sondern nur um wenige Tage verschoben sein. Der Zufluss in SPDR Gold Trust hielt auch gestern weiter an. Der vom Fonds gehaltene Goldbestand nahm um 5 Tonnen auf 1.029 Tonnen zu. Somit liegen die Bestände in diesem ETF nur noch 11 Tonnen unter den Goldreserven der Schweizerischen Nationalbank. Spätestens in der nächsten Woche dürfte SPDR Gold Trust die SNB als der sechstgrößte Goldhalter der Welt ablösen.

Platin gab gestern um 3% auf 1.070 USD je Feinunze nach. Zum einen belastete der gefallene Goldpreis. Dazu prognostizierten General Motors und Chrysler einen Einbruch des Automobilabsatzes in diesem Jahr, so dass die industrielle Nachfrage nach Platin zunächst schwach bleiben dürfte.

Industriemetalle

Der Rückgang der Aktienmärkte und der seit gestern Nachmittag um zwei US-Cents gestiegene US-Dollar setzen die Metallpreise am Morgen unter Druck. Die Erholung der Metallpreise von gestern ist somit schon wieder Makulatur. Nachhaltige Zugewinne sind derzeit nicht zu erwarten, weil die industrielle Nachfrage schwach ist und die Metalle trotz zumeist weitreichender Produktionskürzungen unter einem Überangebot zu leiden haben.

Besonders deutlich ist dies bei Aluminium. Die LME-Lagerbestände für Aluminium stiegen gestern um weitere 30.850 auf einen neuen Rekordwert von 3.12 Mio. Tonnen. Der Lageraufbau bei Aluminium hat somit seit Mitte Februar wieder an Dynamik gewonnen, nachdem er sich in der ersten Februarhälfte zunächst abgeschwächt zu haben schien. Um die heimischen Produzenten zu unterstützen, wird China gut informierten Kreisen zufolge bis Mitte April 290 Tsd Tonnen Aluminium für die staatlichen Reserven kaufen. Die Kupferbestände stiegen ebenfalls weiter um 2.950 auf 528.250 Tonnen. Dies ist der höchste Stand seit Ende Oktober 2003.

Bei Zink stiegen die Bestände in den LME-Lagerhäusern um 1.250 auf 354.450 Tonnen an, gleichzeitig aber schnellten die cancelled warrants um 36% auf 20.400 Tonnen empor. Dies könnte in den kommenden Tagen zu einem Rückgang der LME-Lagerbestände bei Zink führen. Der Schweizer Bergbaukonzern Xstrata hat von der australischen Regierung die Genehmigung erhalten, die McArthur River Blei- und Zinkmine wieder in Betrieb zu nehmen. Der Betrieb der Mine war seit Mitte Dezember aufgrund von Umweltklagen unterbrochen.

Agrarrohstoffe:

Der Anstieg des Kakaopreises in den vergangenen Monaten hat offensichtlich dämpfende Auswirkungen auf die Nachfrage. Die Kakaoverarbeiter in Malaysia haben deshalb die Kakaoproduzenten im benachbarten Indonesien um die Verschiebung von Lieferungen gebeten. In Malaysia werden 70% der in Indonesien geernteten Kakaobohnen zu Kakaobutter bzw. Pulver weiterverarbeitet, welche als Zwischenprodukt bei der Herstellung von Schokolade dienen. Bis zu 10 Tsd Tonnen Kakaobohnen sollen derzeit in der indonesisvchen Kakaoprovinz Sulawesi bereits zurückgehalten werden, was 2% der indonesischen Jahresproduktion entspricht.

Da sich gleichzeitig die Ernteaussichten in den westafrikanischen Produzentenländern Elfenbeinküste und Ghana (beide stellen zusammen ca. 50% der Weltproduktion) aufgrund von Regenfällen gebessert haben, könnte der Kakaopreis weiter unter Druck geraten. Dieser hat vom Anfang Februar verzeichneten Hoch bereits 10% auf 2.600 USD je Tonne nachgegeben. Während wir bei Zucker und Kaffee deutliches Aufwärtspotenzial sehen, erachten wir das Potenzial bei Kakao als ausgereizt (siehe auch das gestern veröffentlichte Rohstoffe kompakt zu den Agrarrohstoffen). Das Defizit am Kakaomarkt sollte allerdings verhindern, dass der Kakaopreis zu stark unter Druck gerät.

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.