Gold kurzzeitig über 1.000

23.02.2009 | Eugen Weinberg

Energie

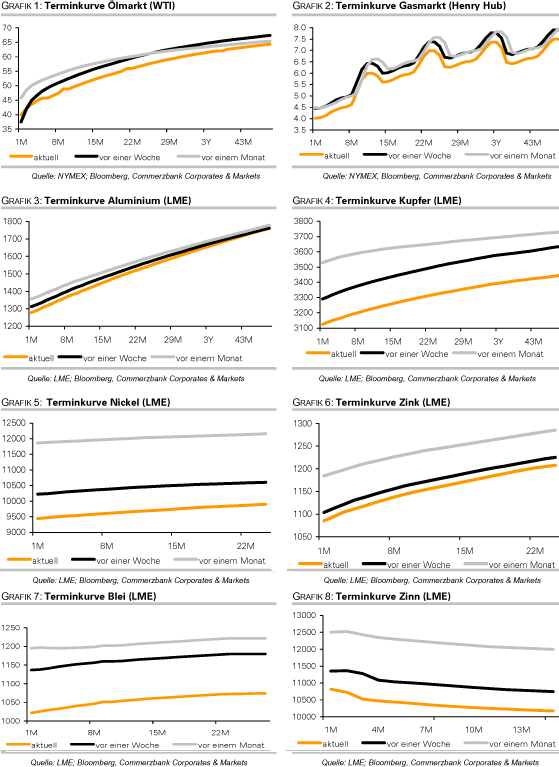

EnergieDie Ölpreise starten in die neue Woche mit Preisaufschlägen. Der April-Kontrakt von WTI notiert über 40 USD je Barrel. Brent kostet 42 USD. In China schlägt sich die deutliche Wachstumsverlangsamung in einer geringeren Rohölnachfrage nieder. Die Rohölimporte sind im Januar nach Angaben der chinesischen Zollbehörden um 8% gegenüber dem Vorjahr auf 12,82 Mio. Tonnen zurückgegangen. China ist nach den USA der weltweit zweitgrößte Ölkonsument.

Trotz der gegenwärtigen Nachfrageschwäche gehen wir davon aus, dass sich der Ölpreis zunächst stabilisiert und mittelfristig wieder steigt. Hintergrund ist, dass das Angebot stärker zurückgehen wird als die Nachfrage und damit zu einem Rückgang der globalen Lagerbestände führt. Für den algerischen Ölminister Khelil ist es sehr wahrscheinlich, dass die OPEC bei der nächsten Sitzung am 15. März eine weitere Kürzung der Fördermenge beschließen wird. Schlechtes Wetter verhinderte zudem in den letzten Tagen die Auslieferung von Rohöl aus dem Iran und Kuwait. Betroffen ist dabei der Hafen auf Kharg Island, von dem aus der Großteil der iranischen Ölexporte von 2,4 Mio. Barrel pro Tag verschifft werden. Auch Mexiko musste seine drei wichtigsten Ölhaäfen im Golf von Mexiko wegen schlechten Wetters vorübergehend schließen.

Letzteres dürfte sich recht zeitnah in einem Rückgang der Lagerbestände in den USA niederschlagen, denn Mexiko ist der wichtigste Öllieferant der USA. Die Netto-Long Positionen der spekulativen Anleger an der NYMEX stiegen in der Woche zum 17. Februar um 28 Tsd. auf 45.016 Kontrakte. Dafür war in erster Linie ein Abbau von Short-Positionen verantwortlich. Offensichtlich erachtete eine Vielzahl von Marktteilnehmern den Rückgang des Ölpreises bei 35 USD als ausgereizt.

Edelmetalle

Kräftige Kursverluste an den Aktienmärkten ließen den Goldpreis am Freitag über die Marke von 1.000 USD je Feinunze steigen. Gold stieg im Hoch bis auf 1.006 USD, den höchsten Stand seit knapp einem Jahr. Nachdem sich die Aktienmärkte am späten Freitag in den USA und heute in Asien erholten, ist Gold wieder unter die Marke von 1.000 USD gefallen und notiert aktuell bei 985 USD. Auch wenn das Allzeithoch vom 17. März 2008 bei 1.030 USD je Feinunze damit wieder knapp 50 USD entfernt liegt, bleibt ein Anlauf darauf sehr wahrscheinlich. Denn es ist kaum davon auszugehen, dass die Erholung an den Aktienmärkten von längerer Dauer sein wird.

Die großen Spekulanten an der COMEX haben in der Woche zum 17. Februar ihre Netto-Longpositionen um 2.299 auf 165.921 Kontrakte erhöht. Das ist der höchste Wert seit 6 ½ Monaten, liegt damit aber immer noch deutlich unter den Höchstständen von Anfang 2008. Die Marktpositionierung steht somit einem weiteren Goldpreisanstieg nicht entgegen. Grundvoraussetzung ist, dass die Nachfrage bei den Gold-ETFs anhält. Der von SPDR Gold Trust gehaltene Goldbestand blieb am Freitag allerdings unverändert bei 1.029 Tonnen und liegt damit weiter 11 Tonnen unter dem der SNB als sechstgrößtem Goldhalter weltweit.

Industriemetalle

Die Metallpreise befinden sich weiter auf einer Berg- und Talfahrt. Nachdem sie am Freitag noch deutliche Abschläge verzeichneten, liegen sie dank freundlicher Aktienmärkte zum Wochenauftakt im Plus. Es wechseln sich dabei die Spekulation auf eine Belebung der Nachfrage durch die Konjunkturpakete in China, den USA und Europa mit den Befürchtungen eines weiter steigenden Überangebots durch einen schnelleren Fall der Nachfrage ab. Zum letzteren trugen die kräftig gestiegenen Lagerbestände bei. Die Aluminiumbestände in den LME Lagerhäusern nahmen um 28.375 auf nunmehr 3.15 Mill. Tonnen zu.

Die Kupferbestände stiegen um 17.350 auf 545.600 Tonnen an, wobei allein in New Orleans die Bestände um 14.350 Tonnen anstiegen, was auf eine Lieferung aus Chile hindeutet. Einige Marktteilnehmer sehen den Anstieg der "cancelled warrants" (gekündigte Lagerscheine) bei Kupfer um 52% auf 19.075 Tonnen als ein Anzeichen für eine zunehmende Nachfrage. Laut chinesischer Zollbehörde importierte China im Januar 180.490 Tonnen raffiniertes Kupfer. Damit lagen die Einfuhren um 41% höher als im Vorjahr und nur 14,7% unter dem Rekordniveau vom Dezember. Dies dürfte Spekulationen über staatliche Kupferkäufe durch China weiter anheizen.

Wie das Internationale Eisen- und Stahl Institut berichtet, betrug die weltweite Stahlproduktion im Januar 85.768 Tonnen. Damit lag sie 24,0% niedriger als im Vorjahr. Es lassen sich dennoch Stabilisierungstendenzen erkennen, denn gegenüber Dezember konnte die Stahlproduktion um 1,6% zulegen.

Agrarrohstoffe

Der Optimismus der spekulativen Großanleger bei Mais ist so niedrig wie seit mehr als drei Jahren nicht mehr. Die Netto-Long Positionen der spekulativen Anleger an der CBOT fielen in der Woche zum 17. Februar um 21 Tsd. auf 1.080 Kontrakte. Das ist der niedrigste Wert seit Dezember 2005. Der negative Einfluss durch Positionsglattstellungen sollte somit allmählich auslaufen.

Bei Weizen überwiegen bereits die Pessimisten. Hier stiegen die Netto-Short-Positionen um 2,4 Tsd. auf 17.255 Kontrakte, den höchsten Wert seit zwei Monaten. Das Abwärtspotenzial sollte somit bei Weizen weitgehend ausgereizt sein. Bei Sojabohnen fielen die Netto-Long Positionen um 8 Tsd. auf 33.280 Kontrakte. Gegen einen weiteren Abbau der Long-Positionen sprechen Berichte des staatlichen Chinesischen Geteide- und Ölinformationsdienstes, wonach China in diesem Jahr 38 Mio. Tonnen Sojabohnen importieren könnte. Das wären 0,5% mehr als im vorigen Jahr und gleichbedeutend mit einem neuen Rekordwert.

Hintergrund sind staatliche Reservekäufe zur Unterstützung der Einkommen der heimischen Produzenten. China wird deswegen 2,5 Mio. Tonnen Sojabohnen zusätzlich aufkaufen. Die staatlichen Reservekäufe steigen damit auf 4,3 Mio. Tonnen.

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.