Schwache Aktienmärkte belasten (Industrie-)Rohstoffe

24.02.2009 | Eugen Weinberg

Rohstoffe") Energie

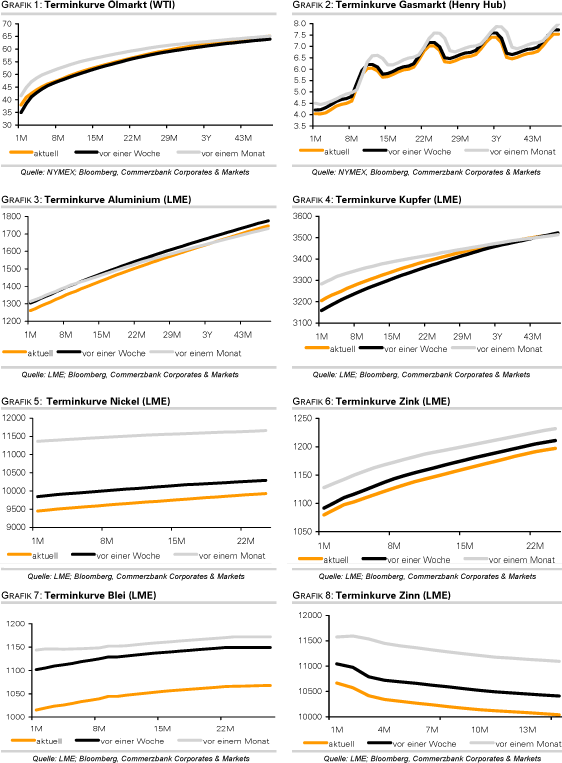

EnergieDer April-Kontrakt für WTI ist unter Druck geraten und bis auf 38 USD je Barrel gefallen. Auslöser für den Preisrückgang war der Rückgang der US-Aktienmärkte auf den tiefsten Stand seit 12 Jahren. Dadurch gewinnen Befürchtungen einer länger anhaltenden konjunkturbedingten Nachfrageschwäche die Oberhand. Gegen einen fortgesetzten Preisrückgang sprechen jüngste Daten, welche eine stärkere Quotendisziplin der OPEC nahelegen als bislang gedacht. Damit steigen auch die Aussichten, dass die Förderquoten bei der nächsten Sitzung im März nochmals gekürzt werden.

Nach Schätzungen der Beratungsfirma Petrologistics dürfte die OPEC-11 (ohne Irak) im Februar 25,32 Mio. Barrel Rohöl pro Tag produzieren. Das sind 980 Tsd. Barrel pro Tag weniger als im Dezember. Die seit der Dezember-Sitzung gültige Förderquote liegt bei 24,845 Mio. Barrel pro Tag. Die OPEC ist also, was die Umsetzung der Produktionskürzung angeht, ein gutes Stück vorangekommen.

Kuwait wird zudem in diesem Monat wegen Wartungsarbeiten auf den Ölfeldern 100 Tsd. Barrel pro Tag weniger produzieren als laut Quoten vorgesehen. Damit folgt der viertgrößte OPEC-Produzent dem Beispiel Saudi-Arabiens, welches bereits unterhalb der Quote produziert. Aber auch Iran und Angola haben ihre Produktion Petrologistics zufolge im Vergleich zu Januar deutlich reduziert. Zuletzt hat sich der Preisabstand zwischen dem teureren Brentöl und dem billigeren OPEC-Öl deutlich verringert, was auf eine geringere Verfügbarkeit von Rohöl aus dem Nahen Osten hindeutet und ebenfalls als ein Indiz für eine höhere Quotendisziplin angesehen werden kann.

Edelmetalle

Gold ist zunächst daran gescheitert, die Marke von 1.000 USD je Feinunze zu überwinden. Das derzeitige Marktumfeld spricht weiter für einen steigenden Goldpreis, so dass ein Anstieg über 1.000 weiterhin sehr wahrscheinlich ist. Der S&P 500 verlor gestern mehr als 3% und schloss auf dem niedrigsten Stand seit 12 Jahren. In Japan ist der Nikkei-Index auf ein 26-jahrestief gefallen. Dies düfte auch die europäischen Aktienmärkte belasten. Auch die heutige halbjährliche Anhörung von Fed Chef Bernanke vor dem Kongress könnte die Risikoaversion der Investoren weiter anheizen. Gold sollte also weiter von der Flucht der Investoren in den sicheren Hafen profitieren.

Wie der World Gold Council berichtet, gleicht die robuste Investmentnachfrage die schwächere Schmucknachfrage derzeit mehr als aus. Dies sollte laut WGC auch so bleiben, solange die derzeitige Unsicherheit anhält. Nachdenklich stimmt allerdings, dass der Goldpreis trotz fallender Aktienmärkte gestern nicht mehr nennenswert profitieren konnte und auch die Goldbestände von SPDR Gold Trust den dritten Tag in Folge bei 1.029 Tonnen verharrten. Je länger die Konsolidierung andauert, desto größer ist das Risiko, dass die kurzfristig orientierten Anleger ihre Longpositionen abbauen und im Zuge dessen Gold unter Druck gerät.

Industriemetalle

Der Stimmungsumschwung an den Aktienmärkten machte sich auch bei den Industriemetallen bemerkbar, welche anfängliche Kursgewinne im Tagesverlauf abgaben und heute im Minus eröffnen. Dies gilt insbesondere für die konjunktursensiblen Metalle Kupfer und Aluminium, wobei die Daten zu den LME-Lagerbeständen gemischte Signale lieferten. Während die LME-Lagerbestände für Aluminium um weitere 12.650 auf 3,16 Mio. Tonnen anstiegen, gingen sie bei Kupfer um 950 auf 544.650 Tonnen zurück. Der Anstieg der gekündigten Lagerscheine (cancelled warrants) bei Kupfer hatte dies in den vergangenen Tagen bereits angedeutet. Der Rückgang der Lagerbestände bei Kupfer darf aber nicht als Indiz für eine steigende Nachfrage interpretiert werden.

So spricht der weltgrößte Kupferproduzent Freeport McMoRan von einer weiterhin sehr schwachen Nachfrage und will bei einem Preisrückgang unter 1,25 USD je Pfund (2.750 USD je Tonne) weitere Produktionskürzungen nicht ausschließen. Die japanische Produktion von Kupferprodukten sank im Januar auf 46.013 Tonnen und lag damit 45% niedriger als vor einem Jahr.

Auch bei Zink gab es einen Lagerabbau um 3.125 auf 351.800 Tonnen. Sie liegen damit aber immer noch nahe eines 3-Jahreshochs. Das Staatliche Reservebüro (SRB) von China will nach Angaben der chinesischen Zinkindustrie morgen den Kauf von 100 Tsd. Tonnen raffinierten Zink beschließen. Bereits im Januar hatte das SRB 59 Tsd. Tonnen Zink von den heimischen Zinkproduzenten gekauft.

Agrarrohstoffe:

Der Kakaopreis setzt seine Korrektur fort und fiel gestern um 5% auf 2.400 USD je Tonne. Die Angebotsrisiken, welche den Kakaopreis Anfang Februar auf 2.900 USD je Tonne hatten steigen lassen, werden derzeit zurückgeschraubt. Die Kakaoernte in der Elfenbeinküste, welche mit 40% der wichtigste Kakaoproduzent der Welt ist, liegt aktuell immer noch deutlich unter dem Vorjahresniveau. Seit Beginn der Ernte im Oktober wurden bislang 794 Tsd. Tonnen an Kakaobohnen in die Häfen von Abijan und San Pedro geliefert. Das sind knapp 20% weniger als im entsprechenden Vorjahreszeitraum. Grund hierfür sind die wetterbedingt niedrigeren Ernteerträge in den ersten Monaten der Saison. Begünstigt durch Regenfälle lagen die Kakaolieferungen in den letzten Wochen aber bereits deutlich über dem Vorjahresniveau. Für die zu Ende gehende Erntesaison rechnete man bislang mit einem Produktionsvolumen von etwa 1 Mio. Tonnen, verglichen mit 1,3 Mio. Tonnen in den Jahren zuvor.

Der erwartete Fehlbetrag könnte daher am Ende der im März zu Ende gehenden Erntesaison geringer ausfallen. Dazu könnte auch ein weiterer Umstand beitragen. Der jüngste Preisrückgang könnte die Kakaoproduzenten dazu veranlassen, mehr Bohnen zu verkaufen, bevor der Preis noch weiter fällt. Dies könnte den Preisrückgang somit noch verstärken. Bei einem Rückgang unter das Januartief von 2.340 USD bestünde zunächst Spielraum bis 2.200 USD.

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.