Eisenerzproduzenten wollen Preise erhöhen, wir zweifeln ...

25.02.2009 | Eugen Weinberg

Energie

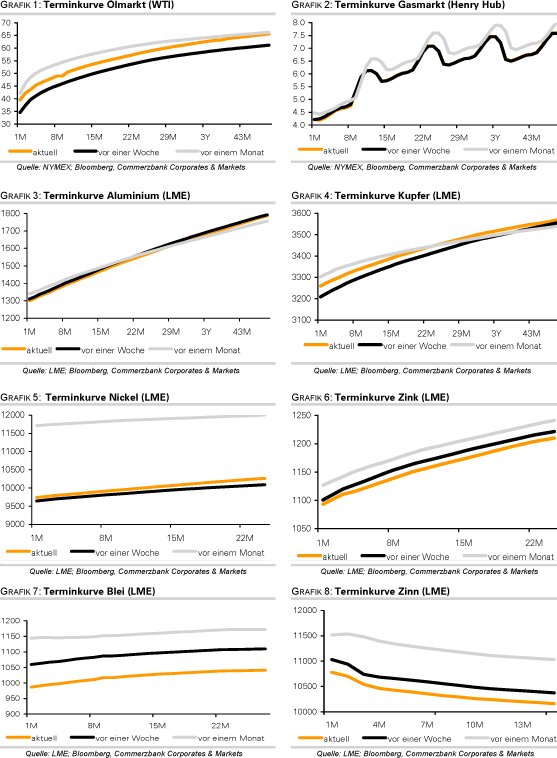

EnergieDeutliche Kursgewinne an den US-Aktienmärkten haben den April-Kontrakt für WTI wieder bis auf 40 USD je Barrel steigen lassen. Die zuvor veröffentlichten US-Konjunkturdaten geben jedoch wenig Grund zur Hoffnung, dass sich die Ölnachfrage in den USA demnächst erholen wird. So fiel das Verbrauchervertrauen im Februar auf ein Rekordtief und der Verfall der Hauspreise hat sich Ende 2008 nochmals beschleunigt. Für einen nachhaltigen Ölpreisanstieg braucht der Markt Bestätigung, dass die kommerziellen Lagerbestände dank der OPEC-Kürzungen zu sinken beginnen.

Möglicherweise liefern die heute Nachmittag vom US-Energieministerium veröffentlichten Daten zu den Lagerbeständen dafür Hinweise (siehe auch Tabelle rechts). In der Vorwoche waren die Rohöllagerbestände zum ersten Mal in diesem Jahr zurückgegangen und hatten damit einen kräftigen Anstieg der Ölpreise ausgelöst. Die gestrigen API-Daten zeigten allerdings einen Lageraufbau bei Rohöl um 341 Tsd. Barrel. In Japan, dem drittgrößten Ölverbraucher weltweit, stiegen die Rohöllagerbestände dagegen erstmals seit fünf Wochen, nachdem sie in der Woche zuvor auf ein 5-Monatstief gefallen waren. Die japanischen Rohölimporte fielen im Januar um 8% gegenüber dem Vorjahr auf 3,79 Mio. Barrel pro Tag und waren damit den dritten Monat in Folge im Jahresvergleich rückläufig. Von der Nachfrageseite bekommt der Ölpreis derzeit also keine Hilfe, weshalb Unterstützung nur angebotsseitig erfolgen kann.

Edelmetalle

Der Goldpreis ist seit gestern deutlich unter Druck geraten. Aktuell notiert Gold unter 960 USD je Feinunze und damit 30 US-Dollar niedriger als am Vortag. Auslöser waren kräftige Gewinne an den Aktienmärkten nach der Rede von Fed-Chairman Bernanke, welcher keine Notwendigkeit für die Verstaatlichung von US-Banken sieht. In den Tagen zuvor hatte sich der Rückschlag bereits angedeutet, da Gold nicht mehr von den fallenden Aktienmärkten profitieren konnte. Wir erachten die jüngsten Verluste als gesunde Korektur nach den deutlichen Gewinnen zuvor. Ein erneuter Test der Marke von 1.000 USD ist weiter wahrscheinlich, wennn sich die Stimmung an den Aktienmärkten wieder eintrübt.

Die Goldbestände von SPDR Gold Trust blieben den vierten Tag in Folge unverändert bei 1.029 Tonnen. Südafrika hat im vergangenen Jahr 220.127 kg Gold produziert und damit 13,6% weniger als im Jahr 2007. Gleichzeitig fiel damit die südafrikanische Goldproduktion auf das niedrigste Niveau seit 1922.

Der weltweit drittgrößte Platinproduzent Lonmin hat angekündigt, in seinen Minenprojekten Marikana und Limpopo in Südafrika insgesamt 5.500 Arbeitsplätze abzubauen. Lonmin macht damit deutlich, dass man nicht mit einer baldigen Verbesserung der Marktbedingungen bei Platin rechnet. Die Produktionskürzungen sind ein Grund, warum Platin wieder über 1.000 USD je Feinunze steigen konnte. Das Aufwärtspotenzial ist aufgrund der schwachen industriellen Nachfrage zunächst noch begrenzt.

Industriemetalle

Wall Street Journal schreibt, dass die Eisenerzproduzenten versuchen, eine Preiserhöhung von 5% bei den diesjährigen Jahreskontrakten ab April durchzusetzen. Dies ist aus unserer Sicht nach einer Preiserhöhung von 65% bis 85% im Vorjahr jedoch sehr unwahrscheinlich. Im Gegensatz zu den Eisenerzproduzenten können wir noch nicht viele Anzeichen erkennen, dass die Nachfrage wieder steigt und die Talsohle bereits durchschritten ist.

Vielmehr besteht derzeit aus unserer Sicht die Gefahr, dass die Kassakurse für Eisenerz weiter unter Druck geraten und auch die Kontraktpreise negativ beeinflussen. Steel Business Briefing berichtet, dass bis zu 31 Mio. Tonnen Eisenerz in den nächsten zwei Wochen in die chinesischen Häfen einlaufen werden, was den Spitzenwerten vom Frühjahr 2008 entspricht. Dies dürfte die Preisfantasie dämpfen. Wir halten vorerst an unserer Prognose eines Preisrückgangs von 30% im Vergleich zu den Vorjahreskontrakten für Eisenerz (Feinerz) fest.

China Securities Journal berichtet, dass China die Kapazitäten für die Metallproduktion in den nächsten drei Jahren um 1,5 Mio. Tonnen reduzieren wird. Gepaart mit den aggressiven Aufkäufen von Metallen - China will nun auch eine Monatsproduktion von Zink für die Staatsreserven aufkaufen - sollten die Maßnahmen zu einer Stabilieisrung der Metallmärkte beitragen. Kurzfristig bleiben die Aktienmärkte der wichtigste Einflussfaktor für die Metallpreise.

Agrarrohstoffe:

Die Preise für Mais, Weizen und Sojabohnen werden derzeit von Nachfragesorgen belastet. Hinzu kommt, dass sich die Ernteaussichten für Mais und Sojabohnen in Lateinamerika durch die jüngsten Regenfälle verbessert haben. Allerdings erwartet Südafrika, ein weiterer wichtiger Maisproduzent auf der Südhalbkugel, für das laufende Erntejahr nur noch eine Ernte von 11,2 Mio. Tonnen, was einem Rückgang um 12% gegenüber dem Vorjahr entspricht. Hintergrund hierfür sind geringere Anbauflächen nach einer Rekordernte im vergangenen Jahr.

Erste Prognosen gehen für das kommende Erntejahr von einer Reduktion der Anbauflächen auch in den wichtigen Produzentenländern der Nordhalbkugel aus, weshalb wir für Mais, Sojabohnen und Weizen mittelfristig wieder von steigenden Preisen ausgehen. Weizen dürfte sich kurzfristig besser entwickeln als Mais und Sojabohnen. Zum einen ist Weizen aufgrund seiner vorrangigen Verwendung für die Herstellung von Nahrungsmitteln weniger konjunkturanfällig. Zum anderen könnte die asiatische Nachfrage nach Weizen kurzfristig anziehen, weil große Teile der australischen Weizenernte derzeit in den australischen Häfen feststecken und nicht verschifft werden können. Indonesien hat deswegen bereits angekündigt, mehr Weizen aus den USA und Kanada importieren zu wollen. Normalerweise deckt Indonesien 30% seines jährlichen Weizenbedarfs von gut 5 Mio. Tonnen mit Importen aus Australien.

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.