Anzeichen einer Erholung der Nachfrage in China

04.03.2009 | Eugen Weinberg

Energie

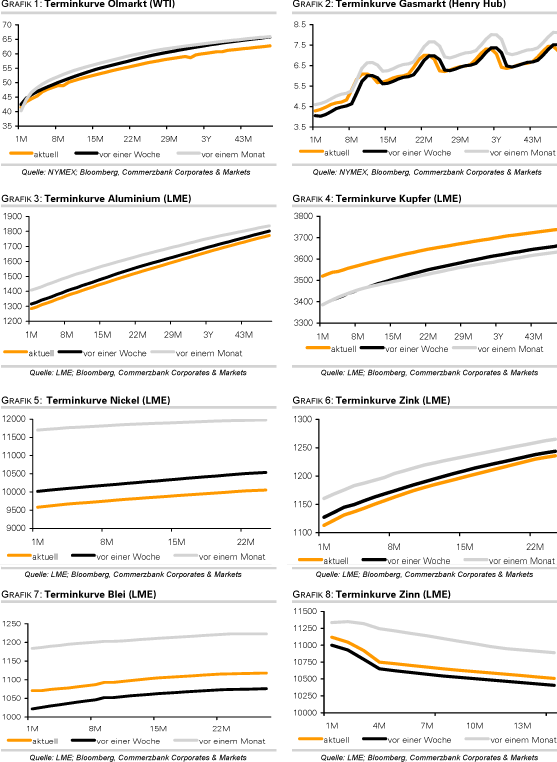

EnergieDer Ölpreis profitierte gestern von Meldungen, wonach der Iran bei der nächsten OPEC-Sitzung am 15. März mit einem neuen Vorschlag aufwarten will, um den Ölpeis zu stärken. Der April-Kontrakt von WTI konnte daraufhin auf 42 USD je Barrel steigen. Heute werden vom US-Energieministerium die Lagerbestände für die vergangene Woche veröffentlicht (siehe Tabelle rechts). Neben den Rohöllagerbeständen wird von Interesse sein, wie sich die Rohölimporte entwickelt haben. Erneut gesunkene Ölimporte könnten auf ein fallendes Ölangebot hindeuten und den Ölpreis ebenso stützen wie eine höhere Raffinerieauslastung und weiter fallende Lagerbestände bei den Ölprodukten. Die API-Daten gestern zeigten einen Rückgang der Rohöllagerbestände um 463 Tsd. Barrel.

Um was für einen Vorschlag könnte es sich dabei handeln, wenn man von einer erneuten Senkung der Produktion absieht? Eine Möglichkeit könnte sein, dass der Iran den anderen OPEC-Mitgliedern eine Abkehr von der bisherigen Praxis vorschlägt, ihr Öl in Relation zu den börsengehandelten Ölsorten und hier insbesondere zu WTI zu preisen. WTI und Brent dienen seit Jahrzehnten als zuverlässige Benchmarks für den weltweiten Ölhandel. Insbesondere die Aussagekraft von WTI ist aber in den vergangenen Wochen stark in Mitleidenschaft gezogen worden. So soll ein einziger ETF, der United State Oil Fund (USO), im Besitz von einem Viertel aller nächstfälligen WTI-Kontrakten sein.

Die US-Börsenaufsicht CFTC hat mittlerweile gegen USO Ermittlungen eingeleitet, welcher am 6. Februar 85 Tsd. März-Kontrakte verkauft und 78 Tsd. April-Kontrakte gekauft haben soll. In der Folge kam es in den späten Handelsstunden an jenem Freitag zu ungewöhnlichen Preisausschlägen von bis zu vier US-Dollar innerhalb weniger Minuten. Die hohe Konzentration der WTI-Kontrakte in einer Hand kann auch eine Erklärung dafür sein, dass es in den vergangenen Monaten in den Tagen vor der Kontraktumstellung bei WTI immer wieder zu deutlichen Preisverzerrungen gekommen ist.

Edelmetalle

Die Korrektur bei Gold setzt sich fort, der Goldpreis ist auf 910 USD je Feinunze gefallen. Trotz weiter fallender Aktienmärkte verzeichnen die ETFs keine Zuflüsse mehr. Die Goldbestände von SPDR Gold Trust verharren weiterhin bei 1.029,3 Tonnen. ETF Securities meldet sogar einen Abfluss von 7 Tsd. auf 2,370 Mio. Unzen. In dem Maße, wie Gold nicht mehr von der hohen Risikoaversion profitiert, droht auch der feste US-Dollar wieder zu einer Belastung zu werden. Dieser notiert gegenüber dem Euro auf einem 3-Monatshoch. Ein Rückgang unter 900 USD scheint somit nur eine Frage der Zeit zu sein.

Die Schmucknachfrage liegt derzeit am Boden. Die Türkei als weltweit zweitgrößter Goldimporteur hat weder im Januar noch im Februar Gold importiert. Indien, die Nr. 1 unter den Goldimporteuren, hat in den ersten beiden Monaten weniger als 2 Tonnen Gold importiert. Vor zwei Jahren waren es im selben Zeitraum noch 120 Tonnen. Platin kann die schwachen US-Autoabsatzzahlen (-39% Vj.) erneut erstaunlich gut wegstecken, was ein positives Zeichen ist.

Industriemetalle

Die Metallpreise können sich derzeit von der negativen Stimmung an den Aktienmärkten und der Aufwertung des US-Dollar weitgehend abkoppeln. Sie profitieren dabei von der Aussicht, dass sich die Nachfrage aus China demnächst wiederbeleben könnte. Dies hängt nicht mehr nur mit den immer wieder diskutierten staatlichen Reservekäufen zusammen. Presseberichten zufolge könnte Chinas Premierminister Wen Jiabao morgen bei der jährlichen Ansprache zur Lage der Nation neue Maßnahmen zur Stimulierung der Wirtschaft vorstellen. Zudem ist der chinesische Einkaufsmanagerindex im Februar um knapp vier Punkte auf 49 Punkte gestiegen, den höchsten Stand seit fünf Monaten. Gleichzeitig war es der dritte Anstieg in Folge. Vom Tief im November konnte der Index um mehr als zehn Punkte steigen.

Die größte japanische Kupferschmelze Pan Pacific hat angekündigt, die Produktion im kommenden Monat wegen der stärkeren Nachfrage aus China erhöhen zu wollen. Die gekündigten Lagerscheine für Kupfer, Aluminium und Zink sind weiter gestiegen und deuten somit auf Abflüsse aus den LME-Lagerhäusern hin. Bei Kupfer machen die gekündigten Lagerscheine bereits 10,4% der Lagerbestände aus. Hier ist es in den vergangenen Tagen bereits zu einem merklichen Lagerabbau gekommen. Dagegen wird bei Aluminium nach wie vor mehr Material in die LME-Lagerhäuser ein- als ausgeliefert. Dies spricht für eine anhaltende Outperformance von Kupfer gegenüber Aluminium in den kommenden Tagen.

Agrarrohstoffe:

Die globale Anbaufläche für Baumwolle wird im Erntejahr 2009/10 nach Schätzung des International Cotton Advisory Committee (ICAC) um 3% auf 30,1 Mio. Hektar zurückgehen. Die weltweite Produktion dürfte daher auf 23,5 Mio. Tonnen sinken. Bereits im Jahr zuvor war die Produktion um 9,5% auf 23,7 Mio. Tonnen zurückgegangen. Die Produzenten reagieren damit auf den Verfall der Baumwollpreise um mehr als 50% auf 40 US-Cents je Pfund in den vergangenen zwölf Monaten. Die Baumwollnachfrage soll sich dem ICAC zufolge 2009/10 nicht erholen, sondern unverändert 23,9 Mio. Tonnen betragen, nachdem sie im Jahr zuvor um 9,5% zurückgegangen war.

Weil synthetische Fasern durch den Rückgang der Ölpreise deutlich billiger geworden sind, ist die Nachfrage nach Baumwolle deutlich zurückgegangen. Dazu kommt die Wirtschaftskrise, welche die Nachfrage nach Textilien generell beeinträchtigt. Das Überangebot dürfte einer nachhaltigen Preiserholung zunächst entgegenstehen. So hat Indien die Exportvergünstigung in Höhe von 5% bis zum 1. Juli verlängert. Trotzdem erwartet ein Vertreter des US-Landwirtschaftsministeriums, dass die indischen Baumwollexporte in diesem Jahr um gut 50% fallen. Indien ist nach den USA der zweitgrößte Baumwollexporteur weltweit.

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.