Wie lange hält der China-Effekt an?

05.03.2009 | Eugen Weinberg

Energie

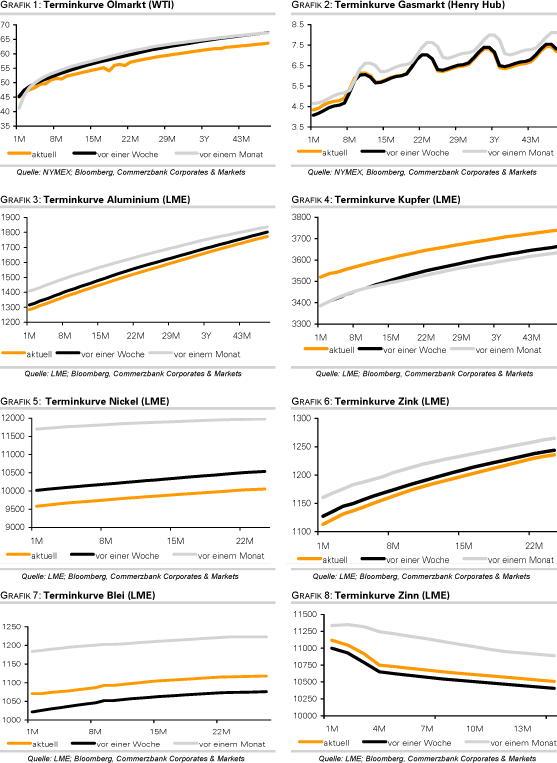

EnergieDie Ölpreise sind gestern kräftig gestiegen. Der April-Kontrakt für WTI sprang um 10% auf 45 USD je Barrel. Der entsprechende Kontrakt für Brent konnte um 6% auf 46 USD steigen. Maßgeblich hierfür war eine kräftige Erholung an den Aktienmärkten, nachdem bekannt wurde, dass China weitere konjunkturstützende Maßnahmen plant. Zusätzlichen Auftrieb gaben die am Nachmittag veröffentlichten Daten des US-Energieministeriums zu den Lagerbeständen der vergangenen Woche.

Diese zeigten einen überraschenden Rückgang der Rohölvorräte um 757 Tsd. Barrel. Die Lagerbestände in Cushing sanken um 553 Tsd. Barrel. Das war der dritte Rückgang in Folge. Der Rückgang der Lagerbestände erklärt sich mit einer höheren Nachfrage der Raffinerien, wohingegen die Rohölimporte zum ersten Mal seit vier Wochen wieder anstiegen. Dies ist sicher der Wehrmutstropfen in einem ansonsten für den Ölpreis positiven Lagerbericht, weil es die These eines sinkenden OPEC-Angebots konterkariert. Die Lagerbestände bei den Ölprodukten verzeichneten dagegen unerwartete Anstiege, weshalb die Preise für Benzin und Heizöl dem Anstieg der Rohölpreise nur unterdurchschnittlich folgten. Dies war die unmittelbare Folge einer um 1,76 Prozentpunkte gestiegenen Raffinerieauslastung.

Die Benzinnachfrage lag in den vergangenen vier Wochen um 2,2% höher als im Vorjahr. Nicht nur in den USA scheint sich die Endnachfrage zu erholen. Das chinesische Raffinerieunternehmen Sinopec berichtet, dass die heimische Kraftstoffnachfrage im Januar um mehr als 10% höher lag als im Dezember.

Edelmetalle

Der Goldpreis ist gestern bis auf 900 USD je Feinuze gefallen. Die steigenden Aktienmärkte sprechen für einen Rückgang der Risikoaversion. In der Folge könnten kurzfristig orientierte Investoren den sicheren Hafen Gold verlassen, um von einer weiteren Erholung der Aktienmärkte zu profitieren. Von daher kann nicht ausgeschlossen werden, dass Gold unter die Marke von 900 USD fällt, wenn sich die Erholung an den Aktienmärkten fortsetzt.

Heute stehen zudem die Zinsentscheidungen der beiden größten Notenbanken in Europa im Blickpunkt. Sowohl seitens der Bank of England als auch der EZB werden Zinssenkungen um jeweils 50 Basispunkte erwartet, sodass in beiden Währungsgebieten die Leitzinsen auf neue historische Tiefstände fallen dürften. Dies könnte Gold in Euro und Pfund gerechnet Auftrieb verleihen. Gegenüber dem US-Dollar könnte Gold aber weiter verlieren, sollte der Euro während der Pressekonferenz von EZB-Präsident Trichet unter Druck geraten. Denn seit etwa einer Woche lässt sich wieder ein negativer Zusammenhang zwischen dem Goldpreis und dem US-Dollar erkennen. Die Goldbestände von SPDR Gold Trust blieben gestern erneut unverändert bei 1.029,3 Tonnen.

Industriemetalle

Die Metallpreise konnten gestern gemessen am LMEX um 5% steigen. Zunächst wirkte sich die Meldung positiv aus, das der chinesische Premierminister Wen Jiabao weitere Maßnahmen zur Stimulierung der Konjunktur verkünden würde. Die daraufhin einsetzende Erholung bei den Aktienmärkten war ein weiteres positives Signal für die Industriemetalle. Darüber hinaus gingen die Lagerbestände bei Kupfer um weitere 4.850 auf 526.025 Tonnen zurück und die "cancelled warrants" nahmen um 9.375 auf 64.400 Tonnen zu, sodass der Anteil an den Lagerbeständen auf 12,2% gestiegen ist.

In seiner Rede vor dem Volkskongress versprach der chinesische Premierminister weitere Investitionen und will darüber hinaus auch am Wachstumsziel von 8% in diesem Jahr festhalten. Er lieferte aber keine weiteren Details und ließ offen, ob das Konjunkturprogramm aufgestockt wird oder zusätzliche Investitionen im Rahmen des bestehenden Programms erfolgen. Die Euphorie an den Metallmärkten könnte daher etwas verfrüht gewesen sein.

Die chinesischen Stahlproduzenten verlangen von den Eisenerzlieferanten Preissenkungen um 40-50%. Dass die chinesischen Stahlproduzenten derzeit nichts zu verschenken haben, zeigen Meldungen, wonach die Stahlpreise in China unter die Produktionskosten gefallen sind. Ein Vertreter der chinesischen Stahlindustrie sprach am Rande des Volkskongresses von einer möglichen Produktionskürzung um 20%.

Agrarrohstoffe:

Der Konflikt zwischen den Bauern und der Regierung in Argentinien hat sich etwas entschärft. Die Regierung will zwar nicht ausschließen, den Staatseinfluss im Agrarsektor zu erhöhen, vor einer Umsetzung jedoch den Kongress um Zustimmung bitten. Die argentinischen Bestrebungen sind eine Fortsetzung der Verstaatlichungstendenzen von Schlüsselindustrien in den lateinamerikanischen Ländern. So kann man die Bedeutung des Agrarsektors für Argentinien in etwa mit jener des Ölsektors für Venezuela vergleichen.

Argentinen, welches wie die meisten anderen Schwellenländer unter der weltweiten Finanz- und Wirtschaftskrise zu leiden hat, ist dringend auf die Einnahmen aus den Agrarexporten angewiesen. Im vergangenen Jahr versuchte die argentinische Regierung, durch die Erhöhung der Exportsteuer die Einnahmen zu erhöhen und die heimischen Preise zu drücken, musste die Erhöhung nach wochenlangen Protesten der Bauern aber wieder zurücknehmen. Seither horten viele Bauern Getreide und Sojabohnen in der Hoffnung auf eine Erholung der Weltmarktpreise und eine Senkung der Exportsteuern. Die Bauern könnten nun versuchen, ihre Bestände zu verkaufen, bevor der Staat möglicherweise die Kontrolle darüber bekommt. Dies würde die Preise für Mais, Weizen und Sojabohnen noch weiter unter Druck setzen.

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.