Rohstoffanbieter in China verweigern Verkäufe an den Staat

09.03.2009 | Eugen Weinberg

Energie

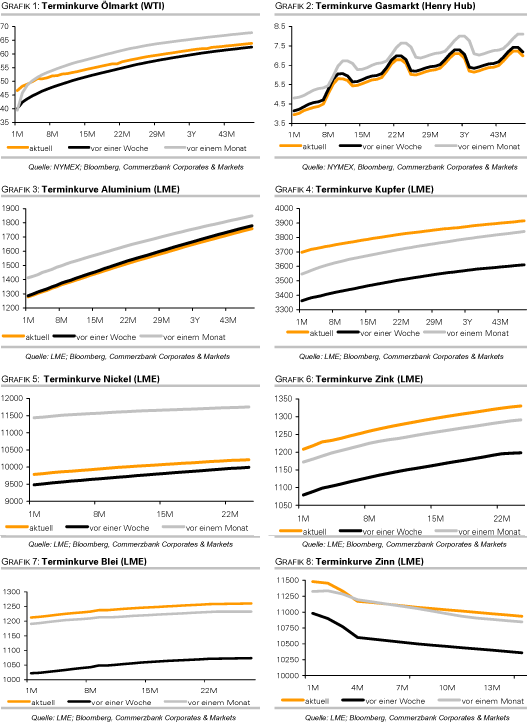

EnergieDie Ölpreise sind seit Freitag weiter gestiegen. Der April-Kontrakt von WTI notiert am Morgen bei 46 USD je Barrel bzw. einem 6-Wochenhoch. Damit kostet WTI erstmals seit drei Monaten wieder mehr als Brent, welches bei 45 USD notiert. Dies ist bemerkenswert, da die US-Arbeitsmarktdaten am Freitag die höchste Arbeitslosenquote seit 25 Jahren auswiesen. Dennoch kann man diesen Preisunterschied nicht allein mit der Angebots-/ Nachfragesituation erklären, wie wir in unserer jüngsten Studie "Rohstoffe Kompakt Energie" aufzeigen. Die Divergenzen zwischen unterschiedlichen Lieferzeiten und verschiedenen Ölsorten gehen aus unserer Sicht vor allem auf die Infrastrukturprobleme in Cushing, Oklahoma, und den Enifluss des größten Rohöl-ETFs, US Oil Fund, zurück. Wir glauben, dass WTI aus den genannten Gründen sowie wegen der kleinen Produktionsmenge als Benchmark nicht mehr geeignet ist.

Der Fokus des Marktes liegt derzeit wieder stärker auf der Angebotsseite. Zum einen trifft sich am Wochenende in Wien die OPEC, wobei eine nochmalige Fördermengenkürzung bis zu 1 Mio. Barrel pro Tag nicht auszuschliessen ist. Zum anderen meldete der Iran, dass er am Wochenende eine Luft-Boden-Rakete getestet hat. Der israelische Geheimdienstchef warnte, dass der Iran die technologische Grenze für die Herstellung von Atomwaffen genommen habe.

Außerdem ist der Gaskonflikt in der Ukraine noch nicht vorüber, der Zwischenhändler Rosukrenergo zieht jetzt gegen Naftogaz vor den Europäischen Gerichtshof. In Anbetracht dieser Nachrichtenlage ist denkbar, dass der Ölpreis trotz schwacher Nachfrage weiter in Richtung 50 USD steigt. Die spekulativen Anleger an der NYMEX haben ihre Netto-Long Positionen in der Woche zum 3. März vollständig glattgestellt. Vor allem wurden die Long-Positionen um knapp 20 Tsd. Kontrakte, was 20 Mio. Barrel entspricht, reduziert. Wir führen dies auf die Reduktion der Anteile des US Oil Funds um 16,5 Mio. Stück letzte Woche zurück.

Edelmetalle

Der Goldpreis eröffnet die neue Woche etwas leichter bei 934 USD je Feinunze. Der Anstieg letzte Woche auf 945 USD geschah ohne Unterstützung durch die Gold-ETFs. SPDR Gold Trust meldete am Freitag sogar den ersten Rückgang der Goldbestände in diesem Jahr um 300 kg auf 1.028,99 Tonnen. Ohne Impulse durch die Investmentnachfrage dürfte es Gold schwer fallen, die jüngsten Kursgewinne zu verteidigen. Die Goldpreiskorrektur auf 900 USD bis Mitte letzter Woche hat sich kaum in der Marktpositionierung der spekulativen Anleger niedergeschlagen. Die Netto-Long Positionen sanken in der Woche zum 3. März nur geringfügig um 2.572 auf 159.293 Kontrakte. Damit ist das Korrekturpotenzial auch von dieser Seite nach wie vor beträchtlich.

Wie türkische Medien berichten, ist die Türkei aktuell sogar Netto-Goldexporteur geworden, weil Unternehmen und Haushalte ihre Bestände verkaufen, um Schulden zu begleichen und vom hohen Preis zu profitieren. Normalerweise fragt die Türkei pro Jahr bis 250 Tonnen Gold nach, wovon der Großteil importiert wird. In diesem Jahr soll aber bislang noch kein Gold eingeführt worden sein.

Industriemetalle

Die Eisenerzpreise für Importe im Tianjinh Hafen in China sind laut Steel Index letzte Woche weiter um 11,2% auf 66,3 USD je Tonne gefallen. Die Rolle Chinas an Eisenerz- und Stahlmärkten nimmt unterdessen weiter zu. Im Jahr 2007 befanden sich drei chinesische Stahlhersteller unter den Top 10 weltweit, im Jahr 2008 waren es bereits fünf. Baosteel dürfte jetzt zum zweitgrößten Stahlproduzenten hinter ArcelorMittal avanciert haben.

Der größte chinesische Nickelproduzent Jinchuan hat es Medienberichten zufolge abgelehnt, 30-50 Tsd. Tonnen Nickel an das Staatliche Reservebüro (SRB) zu verkaufen. Laut Jinchuan war der vom SRB angebotene Preis, welcher dem an der LME gehandelten Preis entsprach, zu niedrig. Das SRB verfolgt das Ziel, die strategischen Reserven aufzustocken. Gleichzeitig will man aber auch die heimischen Produzenten in der wirtschaftlich schwierigen Lage unterstützen. Die Entscheidung von Jinchuan könnte zwar vermuten lassen, dass die finzielle Situation bei einigen Produzenten besser als angenommen ist und dadurch die Überkapazitäten längere Zeit bestehen bleiben dürften. Wir meinen jedoch, dass der gegenwärtige Preis zu niedrig ist, um langfristig steigende Kosten zu decken und daher auf Ablehnung stoßen.

Blei ist auf 1.250 USD je Tonne, den höchsten Stand seit 3½ Monaten, gestiegen. Blei profitiert dabei von der starken Nachfrage nach Ersatzbatterien, der stärkeren Nachfrage nach motorgetriebenen Fahrrädern, sog. E-bikes, in China und einem schrumpfenden Angebot infolge von Produktionskürzungen.

Agrarrohstoffe

Der Maispreis profitiert vom steigenden Ölpreis, weil dadurch die Herstellung von Biokraftstoffen wieder attraktiver wird. Im Schlepptau von Mais legen auch Sojabohnen und Weizen zu. Sojabohnen profitieren zusätzlich von Erwartungen fallender Lager aufgrund einer robusten Nachfrage aus China. Das chinesische Handelsministerium hat die Prognose für die Sojabohnenimporte im März auf 3,3 Mio. Tonnen von 2,7 Mio. Tonnen nach oben revidiert.

Die neuen Schätzungen für Agrarrohstoffe gibt das US-Landwirtschaftsministerium am Mittwoch bekannt. Im vergangenen Monat hatte das USDA aufgrund der Dürre in Südamerika die Ernteprognosen für Mais und Sojabohnen deutlich nach unten revidiert. Nach den jüngsten Regenfällen sind Aufwärtsrevisionen nicht auszuschliessen, was das Aufwärtspotenzial für Mais und Sojabohnen begrenzt.

Sinograin berichtet unterdessen, dass man das Ziel, bis zu 6 Mio. Tonnen Sojabohnen und 40 Mio. Tonnen Mais aufzukaufen, nicht erreichen werde. Denn nicht alle Bauern wollen an die Staatliche Getreidereserve verkaufen. Die Reserven für Sojabohnen liegen noch deutlich unter dem angestrebten Niveau von 17-18 Prozent des Jahresverbauchs. Zum Vergleich: Bei Weizen liegen sie bei 30-40 Prozent. Die anhaltenden staatlichen Käufe dürften die Importnachfrage und somit die Sojabohnenpreise unterstützen.

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.