Citigroup löst eine Aktien- und Rohstoffrallye aus, Gold fällt

11.03.2009 | Eugen Weinberg

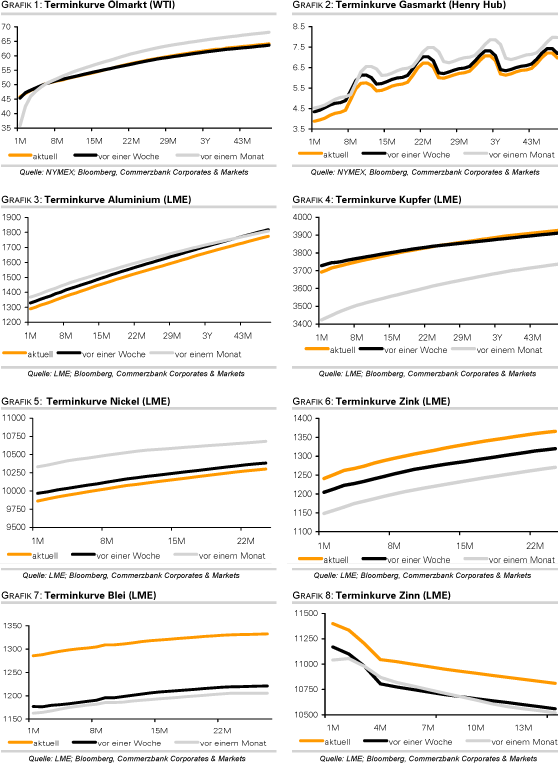

Energie

EnergieDer April-Kontrakt für WTI notiert aktuell bei 45 USD je Barrel und somit nur noch 1,5 USD höher als Brentöl. Dass der WTI-Preis trotz massiv steigender Aktienmärkte unter Druck geriet, bestätigt uns in der Auffassung, dass der vorherige Anstieg auf 49 USD größtenteils durch spekulative Käufe getrieben war. Denn trotz des überraschenden Lagerabbaus bei Rohöl, den API gestern Abend berichtete (siehe Tabelle rechts), fehlten dem Ölpreis positive Impulse.

Bei der heutigen Veröffentlichung der Lagerbestandsdaten durch DOE geht der Markt bei Rohöl von einem Anstieg um 250 Tsd. Barrel aus. Bei Benzinbeständen, die im Vorfeld der Fahrsaison mit Aufmerksamkeit verfolgt werden, erwartet der Konsens einen Rückgang um 1 Mio. Barrel. API hat gestern einen Anstieg um 1,65 Mio. Barrel berichtet. Sollte dies heute von den DOE-Daten bestätigt werden dürfte dies dem Preisanstieg Grenzen setzen. Aufgrund der Sommerzeit in den USA werden die Daten heute eine Stunde früher veröffentlicht.

Im Februar sanken die chinesischen Rohölimporte um 15% gegenüber dem Vorjahr auf 3,06 Mio. Barrel pro Tag. Der Rückgang dürfte zwar durch Sonderfaktoren wie Basiseffekte und das Neujahrsfest überzeichnet sein. Dennoch deuten sie auf eine schwache Ölnachfrage Chinas zu Jahresbeginn hin. Das US-Energieministerium (EIA/DOE) hat unterdessen gestern die Prognose für die weltweite Ölnachfrage im Jahr 2009 um 420 Tsd. Barrel pro Tag nach unten revidiert. Man erwartet nun eine durchschnittliche Ölnachfrage von 84,27 Mio. Barrel pro Tag, den niedrigsten Wert seit 2005 und einen Nachfragerückgang um durchschnittlich 1,38 Mio. Barrel pro Tag gegenüber dem Vorjahr.

Die Prognose für das Ölangebot im Jahr 2009 wurde von der EIA sogar um 900 Tsd. auf 83,53 Mio. Barrel pro Tag nach unten revidiert, den niedrigsten Wert seit 2004. Allein das OPEC-Angebot wurde um 500 Tsd. Barrel pro Tag nach unten revidiert. In der Folge sollen die globalen Rohöllagerbestände in diesem Jahr um netto 730 Tsd. Barrel täglich zurückgehen. Dies spricht für unsere These, dass sich der Ölpreis aufgrund der massiven Produktionskürzungen durch die OPEC, in diesem Jahr erhöhen wird.

Edelmetalle

Gold hat gestern im Zuge steigender Aktienmärkte weiter nachgegeben und ist unter die psychologisch wichtige Marke von 900 USD je Feinunze gefallen. Die eMail des Chefs von Citigroup, dass die Bank nach fünf Verlust-Quartalen in Folge die ersten zwei Monate 2009 profitabel abgeschlossen hat, hat eine wahrhafte Rallye bei Aktien ausgelöst.

Gold war zuletzt einzig und allein ein Angstbarometer, das von der Risikoaversion lebte, weil die Nachfrage nahezu ausschliesslich über die Gold-ETFs zu Absicherungszwecken kam. Weitere Unterstützung bekam Gold offensichtlich durch die Käufe seitens der Zentralbanken, die laut CPM im Januar 1,1 Mio. Unzen netto zugekauft haben. Ecuador hat 920 Tsd., Venezuela 240 Tsd. und Russland 130 Tsd. Unzen Gold gekauft. Wir rechnen zwar nicht damit, dass diese Tendenz im gleichen Tempo anhält. Festzustellen ist aber, dass die Handlungen der Zentralbanken nicht mehr ein "Damoklesschwert" für den Goldmarkt sind.

Industriemetalle

Die Metallpreise konnten gestern durch die Bank zulegen. Auslöser waren kräftige Gewinne an den Aktienmärkten, welche die Hoffnung auf eine baldige Erholung der Nachfrage schürten. Die Nachhaltigkeit dieser Gewinne muss sich allerdings noch erweisen und so sind es derzeit andere Faktoren, welche die Metallpreise stützen müssen. An erster Stelle sind hier die staatlichen Reservekäufe in China zu nennen, welche maßgeblich zum massiven Anstieg der chinesischen Kupferimporte im Februar beigetragen haben dürften. Diese stiegen im Februar nach Angaben der dortigen Zollbehörde um 41,5% gegenüber dem Vormonat auf einen Rekordwert von 329.311 Tonnen. Zwar war aufgrund der staatlichen Kupferkäufe mit einem Anstieg gerechnet worden. Dieser fiel aber stärker aus als erwartet, so dass möglicherweise auch anderweitige Nachfrage eine Rolle gespielt haben könnte.

China plant, seine Kupferreserven um 300 Tsd. Tonnen aufzustocken. Durch die staatlichen Kupferkäufe steigen die heimischen Preise, wodurch Importe zusätzlich attraktiv werden. Das chinesische Kaufinteresse macht sich auch in fallenden LME-Lagerbeständen bemerkbar. Die Lagerbestände für Kupfer sind heute um weitere 10 Tsd. auf 501.875 Tonnen gefallen. Innerhalb der letzten zwei Wochen gingen sie um knapp 50 Tsd. Tonnen zurück. Besonders ausgeprägt ist der Rückgang in den China-nahen LME-Lagerhäusern in Südkorea, welche sich seit Mitte Februar nahezu halbiert haben und auf dem tiefsten Stand seit Mitte 2007 liegen.

Agrarrohstoffe:

Heute gibt das US-Landwirtschaftsministerium die neuen Ernteschätzungen für das laufende Erntejahr bekannt. Im vergangenen Monat hatte das USDA die Prognose für die globale Maisernte um 4,6 Mio. auf 786,5 Mio. Tonnen nach unten revidiert. Maßgeblich hierfür waren deutliche Abwärtsrevisionen der Ernteprognosen für Argentinien und Brasilien um insgesamt fünf Mio. Tonnen.

Noch deutlicher fiel vor einem Monat die Abwärtsrevision der weltweiten Sojabohnenernte aus. Diese wurde um 9,1 Mio. auf 224,1 Mio. Tonnen reduziert. Knapp acht Mio. Tonnen gingen dabei ebenfalls auf das Konto von Argentinien und Brasilien. Sowohl bei Mais als auch bei Sojabohnen dürfte es zu leichten Aufwärtsrevisionen kommen, nachdem sich die Ernteaussichten in Südamerika durch die Regenfälle der vergangenen Wochen etwas verbessert haben. Ein Abwärtsrisiko stellt eine niedrigere Maisproduktion in Südafrika dar.

Die globale Weizenernte dürfte in etwa bei 683 Mio. Tonnen bestätigt werden. Bei Weizen spielen die beiden lateinamerikanischen Länder eine geringere Rolle. Die Weizenernte bei dem drittgrößten Weizenproduzent der Welt, Australien, ist jetzt nahezu abgeschlossen und wird von den australischen Behörden auf 21,4 Mio. Tonnen geschätzt. Sie liegt damit aber etwas über der letzten USDA-Schätzung von gut 20 Mio. Tonnen.

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.