Die Mutter und die Großmutter aller Madoffs

05.06.2009 | Rolf Nef

Bernard Madoff hat mit 65 Mrd. US$ Verlust das bis anhin größte private Ponzi Scheme aller Zeiten betrieben. Was ist das Wesentliche eines Ponzi Schemes? Die Einlagen der Kunden können nicht so zinsbringend angelegt werden, wie abgemacht. Rückzüge von Kunden werden deshalb aus dem Kapital bzw. aus Neugeldern bezahlt. Es ist deshalb angewiesen auf ständig neue Einlagen. Es bedingt auch, dass falsch und gefälscht rapportiert wird. Das wirklich grösste Ponzi Scheme - die Mutter aller Madoffs - ist der amerikanische Staat, allerdings mit klareren Raportierungsvorschriften.

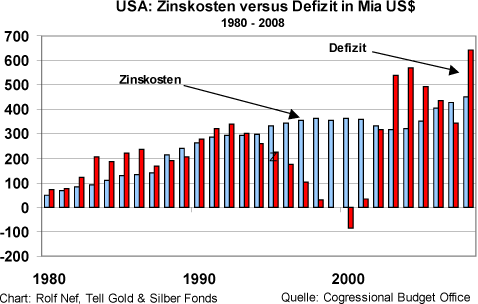

Bernard Madoff hat mit 65 Mrd. US$ Verlust das bis anhin größte private Ponzi Scheme aller Zeiten betrieben. Was ist das Wesentliche eines Ponzi Schemes? Die Einlagen der Kunden können nicht so zinsbringend angelegt werden, wie abgemacht. Rückzüge von Kunden werden deshalb aus dem Kapital bzw. aus Neugeldern bezahlt. Es ist deshalb angewiesen auf ständig neue Einlagen. Es bedingt auch, dass falsch und gefälscht rapportiert wird. Das wirklich grösste Ponzi Scheme - die Mutter aller Madoffs - ist der amerikanische Staat, allerdings mit klareren Raportierungsvorschriften. Betrachtet man die untere Grafik, die die US-Defizite mit den Zinskosten auf der Staatsschuld vergleicht, so sieht man, dass die Zinsen in den meisten Fällen das Staatsdefizit übersteigen. Die Zinsen können also nur bezahlt werden, weil neue Einleger gefunden wurden. Kommt dazu: die Zinskosten und die Defizite steigen, und zwar exponentiell, obwohl die Zinsen seit 1981 fallen (Grafik 3 und 4). Am Anfang des US-Schemes war es das einheimische Sparaufkommen das das Neugeld beschaffte, dann kamen ab 1944 mit Bretton Woods die ausländischen Notenbanken, die angezapft wurden und zu guter letzt waren es die chinesischen Überschüsse, die hungrig US-Staatsanleihen kauften und das Scheme am laufen hielten.

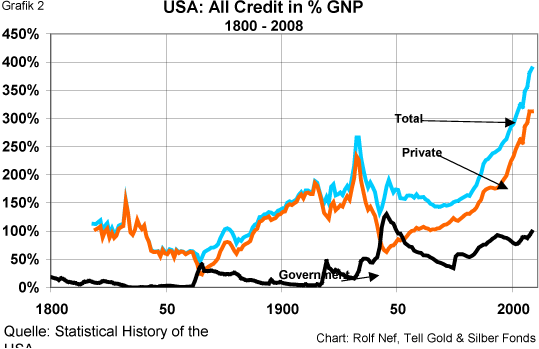

Mit dem Einbruch der Finanzmärkte und der Produktion kommt das Scheme ins Stocken und sogar ins Wanken. Historisch gesehen hat der Staat die Ausgaben stets dann überdurchschnittlich erhöht, um sogenannt die Privatwirtschaft anzukurbeln. Effektiv hat er aber die private Kreditvergabe angeheizt, das die realwirtschaftliche Nachfrage bewirkte. Jedes anheizen bewirkte eine höhere Verschuldung im Verhältnis zur Produktion, wie die zweite Grafik zeigt. Heute sind die Kredite so hoch, dass kein Privater mehr davon will, sondern weniger. Die US-Regierung versucht deshalb, mit einer Super-Anheizung doch noch das alte Scheme weiterzuführen. Am Kreditmarkt will sie deshalb ca. 2.000 Mrd. US$ neue Kredite aufnehmen, zusätzlich zu den laufenden Refinanzierungen der bestehenden Schuld, um Projekte aller Art zu finanzieren. Das ist viel, sehr viel für den Kreditmarkt.

Die dritte Grafik zeigt auch, dass er sauer darauf reagiert und die Preise fallen lässt, bzw. die Zinsen steigen. Das Risiko und die Wahrscheinlichkeit bestehen vielmehr, dass der US-Staatsobligationenmarkt stark einbricht und die Kosten für längerfristiges Kapital stark erhöht. Ebenso besteht das Risiko und die Wahrscheinlichkeit, dass bestehende Investoren sich von ihren Papieren trennen und somit das Angebot noch mehr erhöhen. Nicht vergessen darf man die noch übrig gebliebenen Hedge-Funds, die fallende Märkte für short-Positionen nutzen und dem Obli-bear-Markt noch etwas Pepp und Geschwindigkeit verleihen. Nach 27 Jahren fallenden Zinsen fehlt mehr als eine Generation, die steigende Zinsen erlebt hat. Aber was echt neu ist: steigende Zinsen bei historisch hoher Verschuldung. Nichts ist tödlicher für die US- und Weltwirtschaft als steigende Zinsen, da sie auf dem höchsten Kreditberg ihrer Geschichte hockt.