Der Schatten des Jahres 1929

26.01.2004 | Markus Mezger

- Seite 4 -

Ein zweiter Weg für die Ansteckung der Realwirtschaft durch den Börsencrash ergab sich aus den empfindlichen Störungen im Finanzsektor in Folge der Überschuldung vieler Finanzintermediäre. So hatten einige Banken nach einem Crash plötzlich viele Not leidende Kredite zu verkraften, die ihr Eigenkapital so stark reduzierten, dass ihre Kreditvergabefähigkeit drastisch eingeschränkt war. Die Wirtschaft litt entsprechend unter einer lähmenden Kreditklemme (Credit Crunch).Auf Grund damals fehlender Einlagensicherungssysteme kam dann noch ein allgemeiner Vertrauensverlust in die Stabilität des Bankensystems hinzu, dem bis Ende 1933 rund 9.000 Banken und 8 Mill. Sparkonten zum Opfer fielen. Mit der Krise in der finanziellen Sphäre stürzte auch die Realwirtschaft in eine tiefe Depression. Das Bruttosozialprodukt schrumpfte in drei Jahren um ein Drittel. Die Arbeitslosenquote sollte von 3,2% im Jahre 1929 auf annähernd 25% im Jahre 1933 anwachsen, 85.000 Unternehmen mit Außenständen von 4,5 Mrd. USD gingen in den Konkurs.

Der Finanzkrise ging in den 20er Jahren eine wahrhafte Kreditorgie voraus. So arbeiteten beispielsweise die geschlossenen Investmenttrusts mit hohen Fremdkapitalanteilen. Ihre einzige Aufgabe war es, die gepoolten Anlegergelder des Privatpublikums breit gestreut in Börsenwerten "à la hausse" anzulegen. Oftmals schuf man dabei ein undurchsichtiges Geflecht an mehrstufigen Beteiligungsholdings, also gehebelten Fonds, die Anteile an anderen - ebenfalls gehebelten - Fonds hielten. Im Extremfall der United Founders Corporation wurde mit einem Eigenkapital von 500 USD ein Vermögen von mehr als 1 Mrd. Dollar gehebelt. Aber nicht nur innerhalb der Investmenttrusts wurde mit den vermeintlichen Segnungen des Kredits gearbeitet.

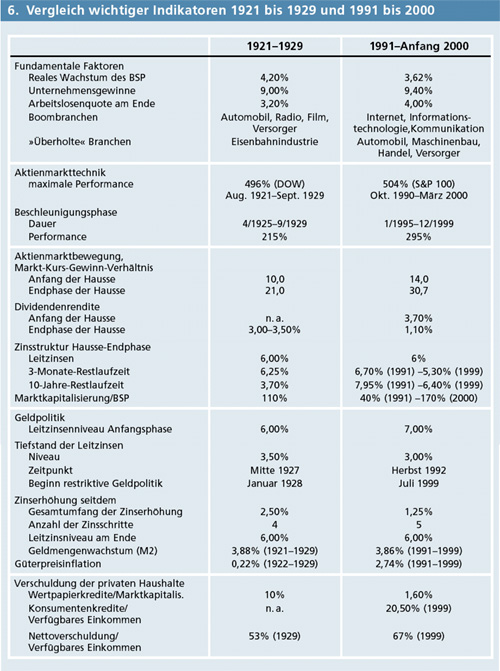

Kapitalschwachen Anlegern wurden von ihren Wertpapiermaklern auch direkt Wertpapierkredite (Margin Loans) gegen Verpfändung der mit diesen Krediten gekauften Aktien zur Verfügung gestellt. Rund 1 Mill. Anleger spekulierten am Aktienmarkt mittels Margin Loans. Im Durchschnitt forderten die Broker im Jahre 1929 von den Wertpapierkäufern eine Sicherheitsleistung (Margin) bzw. Geldeinschuss in Höhe von 40 bis 50% des Wertpapiervermögens. Die Broker, deren Zahl sich von 29.609 im Jahre 1920 auf 70.950 im Jahre 1929 mehr als verdoppelt hatte, refinanzierten sich dabei auf dem Geldmarkt über Maklerkredite (Broker Loans). Unter dem Andrang der Spekulation stieg ihr Volumen von 2 Mrd. zu Anfang der 20er Jahre bis kurz vor dem Crash auf Schwindel erregende 8,5 Mrd. USD, was knapp 10% der ausstehenden Marktkapitalisierung und des Volkseinkommens entsprach.

Auch heute zeigen sich Phänomene einer Kreditinflation. Die permanenten Kursgewinne am amerikanischen Aktienmarkt vermitteln den privaten Haushalten ein trügerisches Gefühl der Sicherheit. Ihr zu Marktkursen bewertetes Vermögen hat sich von 1990 bis 1999 von 24,3 Billionen auf 48,9 Billionen USD mehr als verdoppelt. Während der Vermögenszuwachs bei den realen Gütern (Grundstücke, Immobilien) mit durchschnittlich 4% p. a. vergleichsweise moderat ausfiel und ihr Anteil am Gesamtvermögen in den 90er Jahren von 30 auf 23% zurückging, schnellte das Portfoliogewicht des direkten Aktienbesitzes der privaten Haushalte von rund 7% auf über 16% nach oben. Der Anteil des in Pensions- und Investmentfonds gehaltenen indirekten Aktienbesitzes konnte von rund 16 auf 27,5% zulegen.

Immer mehr Amerikaner wollen auch an dem schnellen Reichtum teilhaben, den der Aktienmarkt verspricht. Der Anteil der Haushalte, die über direkten oder indirekten Aktienbesitz verfügen, ist bis zum Jahre 1998 von etwas mehr als 40% auf knapp 49% gestiegen. Damit liegt dieser Wert weit über der Partizipationsrate von schätzungsweise 5 bis 10% der Haushalte, die in den 20er Jahren am Aktienmarkt spekulierten.

Welche Auswirkungen hat nun die permanente Höherbewertung des Wertpapiervermögens? Es war das Verdienst Milton Friedmans, die Grenzlinien zwischen Konsum, Einkommen und Vermögen neu zu ziehen. Demnach verfügen die privaten Haushalte über ein höheres permanentes Einkommen und können sich entsprechend mehr Konsum leisten, wenn Vermögenszuwächse als dauerhaft interpretiert werden. Die kräftige Ausdehnung der Konsumentenkredite von 863 Mrd. USD im ersten Quartal 1994 auf 1.428 Mrd. USD im vierten Quartal 1999 deutet darauf hin, dass die privaten Haushalte auch in Zukunft Erträge am Aktienmarkt erwarten, die die Zinsbelastung der aufgenommenen Kredite decken.

Angesichts der Aufwärtsdynamik des amerikanischen Aktienmarkts haben die Anleger auch die Scheu vor kreditfinanzierter Spekulation wieder verloren. Die von Banken für Wertpapierkäufe vergebenen Kredite, ausgedrückt in der Belastung von Margin-Konten bei den Mitgliedsfirmen der New York Stock Exchange, haben insbesondere in den letzten Monaten stark zugenommen, nachdem der befürchtete Computercrash zum Jahrtausendwechsel ausgeblieben war. Allein von Februar 1999 bis Februar 2000 haben die Wertpapierkredite um 75% von 151 Mrd. USD auf 265 Mrd. USD zugelegt. Gemessen an der Marktkapitalisierung der Wall Street von mehr als 16,8 Billionen USD sind die Wertpapierkredite mit einem Anteil von 1,6% aber noch verhältnismäßig bedeutungslos (5).

Allerdings übertrifft die gesamte Verschuldungssituation der privaten Haushalte heute längst die Größenordnungen der 20er Jahre. Im Jahre 1929 erreichte die Verschuldung der privaten Haushalte rund 53% ihres verfügbaren Einkommens. In den 90er Jahren stieg zwar auch das Nettovermögen der privaten Haushalte dank der permanenten Höherbewertung von Aktien deutlich an, die Nettoschulden (Bruttoverschuldung abzüglich finanzieller Forderungen) machen nach 47% im Jahre 1990 aber heute über 67% des verfügbaren Einkommens aus. Insbesondere die Höchststände der Konsumentenkredite in Relation zum BSP zeigen, dass die privaten Anleger den Märkten eine hinreichend offene Flanke für eine schmerzhafte Korrektur bieten.

Rapide steigt auch die Außenhandelsverschuldung Amerikas. Während die USA in den 20er Jahren noch von Überschüssen im Außenhandel zehren konnten, ist Amerika heute mit einem stark wachsenden Defizit konfrontiert. So verdreifachte sich das Leistungsbilanzdefizit in den letzten fünf Jahren von 113 Mrd. USD auf zuletzt 338 Mrd. USD. Der frühere Rekordwert von 162 Mrd. USD in der Reagan-Administration im Crash-Jahr 1987 wird damit um das Doppelte übertroffen.

Dieser Sachverhalt wird insbesondere dann virulent, wenn bei einem sich abschwächenden Kapitalmarkt ausländische Kapitalgeber nicht mehr bereit sind, die Defizite über Portfoliooder Direktinvestitionen zu finanzieren. Die immer wieder angepriesene Umkehrung des ehemaligen Haushaltsdefizits in einen Haushaltsüberschuss von über 1% des Bruttosozialprodukts ist dank zunehmender Steuereinnahmen aus Kapitalerträgen teilweise Folge des Börsenaufschwungs. Der Haushaltsüberschuss wird auch durch den Umstand relativiert, dass die private Sparquote in den letzten acht Jahren von 8,7 auf zuletzt 2,4% gesunken ist.

Eine weitere Schuldenproblematik spielt sich heute zusätzlich im Bereich der Derivate-Märkte ab. So ist beispielsweise der tägliche Umsatz von Zins- und Währungsderivaten im Telefonverkehr in den letzten drei Jahren um 85% gestiegen. An den Derivatemärkten für Aktien wird das zwei- bis dreifache Volumen des physischen Aktienhandels umgesetzt. Die Investmentpools der 20er Jahre haben in den 90er Jahren ihre Entsprechung in den ebenfalls in hohem Maße fremdfinanzierten und nahezu unbeaufsichtigten Hedge-Fonds gefunden.

Den größten Bekanntheitsgrad erlangte der von John Meriwether geführte und von Wirtschaftsnobelpreisträgern beratene Fonds Long Term Capital Management (LTCM). Der Fonds hatte an den Weltfinanzmärkten in den Monaten Juli bis Oktober 1998 starke Turbulenzen ausgelöst, die Schatzkanzler Robert Rubin später als "die schlimmste Krise seit 50 Jahren" bezeichnete.

LTCM waren zum Jahresauftakt 1998 Kredite in Höhe von 125 Mrd. USD gewährt worden, womit Wertpapierpositionen im Nominalvolumen von 1.200 Mrd. USD bewegt wurden. Das Verhältnis von Fremdkapital zu Eigenkapital, der so genannte Leverage-Faktor, erreichte einen Wert von 25:1. Der Kollaps von LTCM offenbarte, wie schnell eine Krise in einer Art Kettenreaktion völlig unterschiedliche Segmente der Kapitalmärkte und Marktteilnehmer erfassen kann (6).

Moral Hazard-Probleme lösen

Dass die augenfälligen Parallelen zwischen der Spekulationsblase in den 20er Jahren und den Kursentwicklungen in der jüngsten Vergangenheit nur eingeschränkt zur Analyse der zukünftigen Entwicklung taugen, hält die Börse auch weiterhin spannend. Den vielen Parallelen stehen ebenso viele Unterschiede gegenüber. Stellvertretend sei hier nur angeführt, dass die wirtschaftlichen Blöcke Amerika, Europa und Asien heute nicht über einen festen Wechselkurs verbunden sind, wie dies damals über den Goldstandard der Fall war. Dabei spielte das damalige Festkurssystem eine zentrale Rolle bei der Übertragung der deflatorischen Impulse auf die gesamte Weltwirtschaft. Gemangelt hat es damals auch an einer effektiven internationalen Kooperation der Zentralbanken. Zudem war das damalige Bankensystem infolge fehlender Einlagensicherungssysteme verwundbarer gegenüber Bankenruns. Und schließlich hat im Gegensatz zu den 20er Jahren das Gewicht des relativ konjunkturunempfindlichen Dienstleistungssektors am Bruttosozialprodukt heute erheblich zugenommen.

Angesichts dieser Unterschiede zwischen heute und damals dürfte sich einmal mehr die Erkenntnis durchsetzen, dass der Aktienmarkt auch künftig seinen eigenen Gesetzen folgen wird. Solange jeder Marktteilnehmer und die Institutionen entsprechende Vorkehrungen des Risikomanagements treffen, dürfte der Schatten des Jahres 1929 die Zukunft somit nicht erreichen.

Zu den drängendsten Vorkehrung der Institutionen zählen Maßnahmen zur Verringerung von so genannten Moral Hazard-Problemen, 2 die aus Ungleichgewichten bei der Gewinnund Verlustzuweisung zwischen Kapitalanbietern und -nachfragern entstehen können. Vielfach wird im Krisenfalle mit gut gemeinten Notenbankinterventionen, IWF-Hilfspaketen und Staatsgarantien das wesentliche Ordnungsprinzip der Marktwirtschaft verletzt, nämlich das der Haftung. Solange die Anleger keine Bail Out-Erwartungen hegen, dürfte sich auch die Bereitschaft, in eine Preisblase am Aktienmarkt zu investieren, in Grenzen halten.

Institutionellen wie privaten Anlegern muss bewusst werden, dass "No-Risk-Profit-Only-Investments" in Wirklichkeit nicht existieren und sie in voller Eigenverantwortung handeln. Der extensive Gebrauch des Leverage-Effekts, von prozyklisch angelegten Momentum-Anlagestrategien oder von der mechanischen Anwendung von Benchmark-Anlageprinzipien sind vor diesem Hintergrund kritisch zu hinterfragen.

Handlungsbedarf besteht auch bei der Verbesserung der Transparenz über internationale Kapitalströme und hinsichtlich einer stärkere Einbindung der Aktivitäten von bislang weitgehend unregulierten Hedge-Fonds in die Bankenaufsicht. Um dem Phänomen der Asset Inflation entgegenzuwirken, sollten sich die Notenbanken bei ihrer geldpolitischen Steuerung die Zusammenhänge zwischen Asset-Preisen, Vermögenseffekten, Konsum- und Investitionsverhalten und der mit der Finanzintermediation verbundenen Risikopotenziale noch intensiver als bisher berücksichtigen.

© Markus Mezger und Dr. Markus Stahl

Quelle: Fachzeitschrift "Bank", Ausgabe 5/2000

Quellenangaben:

1) Friedman, Milton: Die größte Gefahr ist ein überhitzter Aktienmarkt, in: Risikomanagement an internationalen Finanzmärkten,

Christian Conrad/Markus Stahl (Hrsg.), Schäffer-Poeschel, Stuttgart 2000, S. 373377.

2) Tietmeyer, Hans: Globalisierung der Finanzmärkte und ihre Konsequenzen,

in: Risikomanagement an internationalen Finanzmärkten, Christian Conrad/Markus Stahl (Hrsg.), Schäffer-Poeschel, Stuttgart 2000, S. 361372.