Preise erreichen mehrmonatige Höchststände

23.02.2012 | Eugen Weinberg

Energie

EnergieDer Brentölpreis hat heute ein 9½-Monatshoch von 124 USD je Barrel erreicht. Es ist nach wie vor der Iran-Konflikt, welcher die Preise in die Höhe treibt. Medienberichten zufolge wird Japan die Öleinfuhren aus dem Iran sogar um mehr als 20% reduzieren und damit doppelt so stark wie bislang erwartet. Solange der Ölpreis weiter steigt, dürfte der Iran die weniger abgesetzten Mengen durch den höheren Preis kompensieren. Ein baldiges Einlenken im Atomstreit ist daher unwahrscheinlich. Gleichzeitig wachsen die Risiken für die Weltwirtschaft, so dass bei einem fortgesetzten Preisanstieg über die Freigabe der Strategischen Ölreserven diskutiert werden dürfte. Genug Öl ist vorhanden. Laut API stiegen die US-Rohöllagerbestände in der vergangenen Woche um 3,6 Mio. Barrel. Das US-Energieministerium veröffentlicht die offiziellen Daten heute Nachmittag.

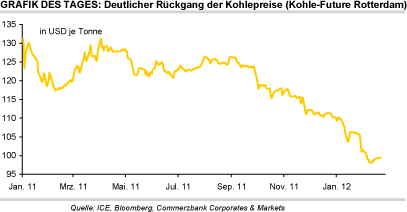

Der Kohlepreis hat seit Herbst letzten Jahres gut 20% nachgegeben. Neben den Konjunktursorgen in Europa belasten vor allem Ängste vor einer deutlichen Verlangsamung des chinesischen Importsogs. Laut chinesischem Kohletransportverband sind die Kohleimporte bereinigt um Braunkohle im Januar gegenüber dem Vormonat um 5 Mio. auf 16,4 Mio. Tonnen zurückgegangen. Die hohen Vorräte in den wichtigen Kohlehäfen in China sprechen gegen eine rasche Erholung der Nachfrage.

Im wohl größten Kohlehafen Qinghuangdao sind die Kohlevorräte bspw. seit Ende September um 80% auf zuletzt 8,1 Mio. Tonnen gestiegen. Zudem werden die heimischen Produktionskapazitäten im laufenden Jahr kräftig ausgeweitet. Allerdings wird u.E. eine womöglich schwächere Importnachfrage Chinas im laufenden Jahr durch den kräftig steigenden Bedarf Indiens abgefedert. Wir erachten deshalb die jüngste Stabilisierung des europäischen Kohlefutures bei 100 USD je Tonne als gut unterstützt.

Edelmetalle

Gold profitiert vom allgemeinen Aufwärtstrend der Rohstoffe und steigt auf gut 1.780 USD je Feinunze und damit den höchsten Stand seit mehr als drei Monaten. In Euro gerechnet wird mit knapp 1.345 EUR je Feinunze sogar ein 5-Monatshoch erreicht. Damit ist Gold nur noch gut 30 EUR vom Mitte September verzeichneten Rekordwert entfernt. Nachdem die Finanzminister der EU zu Wochenbeginn das neue Hilfspaket für Griechenland beschlossen haben, hat gestern die Ratingagentur Fitch das Kreditrating des Landes nochmals gesenkt.

Eine weitere Herabstufung der Bonität von allen Ratingagenturen auf dann "ausgefallen" wird umfassend diskutiert. Daneben muss das griechische Parlament kurzfristig etliche Reformen beschließen, damit das Hilfspaket implementiert werden kann. Auch ist nicht klar, wie viele private Investoren wirklich freiwillig am beschlossenen Schuldenschnitt teilnehmen werden. Die Staatsschuldenkrise dürfte den Markt daher noch eine Weile in Atem halten, wovon Gold profitieren sollte.

Industriemetalle

Die Metallpreise legen heute Morgen eine Verschnaufpause in ihrem Aufwärtstrend ein und geben aufgrund von Gewinnmitnahmen moderat nach. Der Trend dürfte jedoch dank der guten Stimmung der Marktteilnehmer und der hohen Liquidität im System schon bald wieder aufgenommen werden.

Das kanadische Minenunternehmen Teck Resources und das südkoreanische Verarbeitungsunternehmen Korea Zinc haben sich Industriekreisen zufolge auf einen neuen Jahresvertrag für die Verarbeitungsgebühren von Zink geeinigt. Demnach sinken die Gebühren 2012 im Vergleich zum Vorjahr um 16,6% auf 191 USD je Tonne. Die Einigung zwischen diesen beiden Unternehmen, die jeweils zu den größten ihrer Art im Zinksektor zählen, wird normalerweise als Benchmark angesehen und von anderen Unternehmen der Branche übernommen.

Der ausgehandelte Rückgang der Verarbeitungsgebühren, die von den Minenunternehmen an die Schmelzereien gezahlt werden, ist jedoch nicht auf ein geringeres Angebot zurückführen, sondern das Resultat von im Jahresvergleich niedrigeren Zinkpreisen. Während die neuen Gebühren auf einem Zinkpreis von 2.000 USD je Tonne basieren, lag dem Vorjahresvertrag ein Preisniveau von 2.500 USD je Tonne zugrunde. Laut Daten der International Lead and Zinc Study Group (ILZSG) bestand am globalen Zinkmarkt im letzten Jahr ein Angebotsüberschuss von 353 Tsd. Tonnen. Dieser hat sich im Vergleich zum Vorjahr um fast 100 Tsd. Tonnen ausgeweitet.

Agrarrohstoffe

Der Rohzuckerpreis ist auf 26 US-Cents je Pfund gestiegen, was dem höchsten Niveau seit Ende Oktober 2011 entspricht. Durch den Ölpreisanstieg auf ein 9½-Monatshoch wird die Ethanolproduktion attraktiver. Entsprechend weniger Zuckerrohr stünde für die Zuckerproduktion zur Verfügung. Der Preisanstieg dürfte allerdings mehr mit der allgemein positiven Marktstimmung zu tun haben, als mit einer tatsächlichen Angebotsverknappung. Aktuelle Prognosen gehen für das laufende Erntejahr von einem globalen Marktüberschuss von bis zu 10 Mio. Tonnen aus. Von daher ist der jüngste Preisanstieg fundamental nicht untermauert.

Die US-Maisernte könnte 2012 mit 14,235 Mrd. Scheffel ein Rekordhoch seit Beginn der Aufzeichnungen erreichen, nachdem die Anbaufläche laut einem vorläufigen Bericht des amerikanischen Landwirtschaftsministeriums USDA mit 94 Mio. Morgen den höchsten Stand seit 1944 steigen soll. Das USDA wird seine Ernteprognosen heute im Rahmen seiner jährlichen Outlook Conference aktualisieren. Eine steigende Nachfrage und Wettereinflüsse haben 2011 zu einem Absinken der US-Maislagerbestände auf ein 16-Jahrestief und zum höchsten jemals erreichten Jahresdurchschnittspreis geführt, was den Maisanbau attraktiv macht.