Ausstiegsfibel für die Eurozone (Teil 3/3)

12.03.2012 | John Mauldin

") Den ersten Teil können sie hier lesen. Hier geht es zum zweiten Teil.

Den ersten Teil können sie hier lesen. Hier geht es zum zweiten Teil.Ausstieg, Abwertung, Zahlungsunfähigkeit, um das Wirtschaftswachstum zurückzubringen

Randeuropa: Viel schlimmer als die meisten Schwellenländer vor der Krise

Der Ökonom Herbert Stein schrieb einst: "Was nicht ewig weitergehen kann, wird auch aufhören. Die aktuellen Verwerfungen an den europäischen Kredit-, Aktien- und Interbankenmärkten sind nicht haltbar und würgen die Wirtschaftsaktivität in den Randländern der Eurozone ab. Unter diesen Extremzuständen muss es in den peripheren Wirtschaften zwangsläufig zu schwerer ökonomischer Schrumpfung und weitreichenden Insolvenzen kommen. Ohne die Europäische Zentralbank wären die meisten Banken der europäischen Peripherie nicht in der Lage, sich selbst zu (re)finanzieren. Sollte sich die Situation weiter verschlechtern, wäre eine extrem schwere Rezession die Folge, welche es mit der Großen Finanzkrise von 2008 aufnehmen könnte oder diese sogar überträfe.

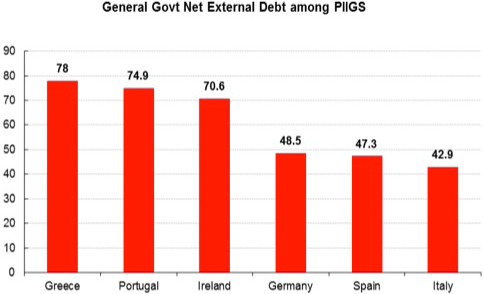

Die PIIGS (Portugal, Irland, Italien, Griechenland und Spanien) haben insgesamt sehr hohe, untragbare Auslandschulden aufgetürmt - in einer Währung, die sie weder drucken noch abwerten können. Alle europäischen Randnationen unterscheiden sich voneinander, eines haben sie aber alle gemeinsam: zu hohe Schulden. Griechenland und Italien haben eine hohe Staatsverschuldung. In Spanien und Irland ist hingegen der private Sektor sehr stark verschuldet. In Portugal ist der öffentliche wie auch der private Sektor hochverschuldet. Griechenland und Portugal sind wohl schon insolvent und werden ihre Schulden nie zurückzahlen können, wohingegen Spanien und Italien wahrscheinlich illiquide sind und Hilfe brauchen, um die demnächst fällig werdenden Schulden überrollen zu können.

Das Problem der peripheren Eurostaaten ist nicht allein die hohe Verschuldung, sondern auch die Tatsache, dass der allergrößte Teil dieser Schulden von ausländischen Gläubigern stammt. Ricardo Cabral, Juniorprofessor im Fachbereich Betriebswirtschaftslehre an der Universität von Madeira (Portugal), macht auf Folgendes aufmerksam: "[E]in großer Teil der Schulden dieser Länder wird von im Ausland lebenden Rechtspersonen gehalten, was auch bedeutet, dass die betroffenen Staaten keine Steuernahmen auf die gezahlten Zinsen erhalten und auch die Zinszahlungen an sich nicht im Land bleiben. [ ]:

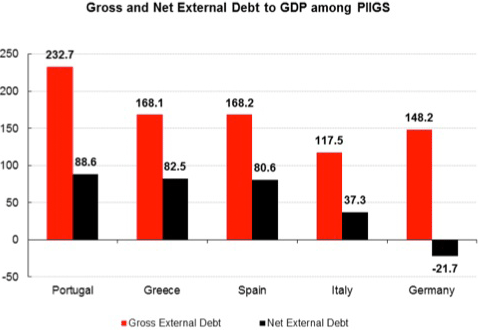

Im Grunde kann man die aktuelle Krise nur unter dem Gesichtspunkt der Auslandsverschuldung begreifen. Portugal, Irland und Spanien gleichen Griechenland mit Blick auf die Dynamiken ihrer Auslandverschuldung. Auch wenn man schuldenähnliche Vermögensanlagen herausrechnet, die von Ansässigen im Ausland gehalten werden, so liegt das Verhältnis der Nettoauslandsschulden: BIP in den PIGS-Staaten im Durchschnitt 30% höher als das durchschnittliche Verhältnis von Bruttoauslandsschulden: BSP, welche damals in den von Auslandsschuldenkrisen geplagten Schwellenländern zu beobachten war.

Quelle: The PIGS external debt problem, Ricardo Cabral, Mai 2010 voxeu.org

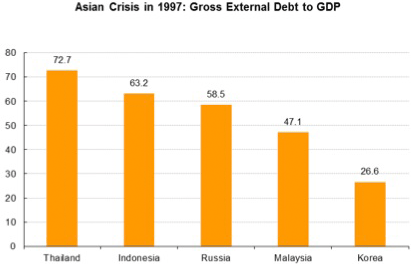

Der folgende Chart zeigt an ausgewählten Beispielen, welche Bruttoauslandsverschuldung-BIP-Verhältnisse vor der Krise 1997 in Asien herrschten.

Quelle: The PIGS external debt problem, Ricardo Cabral, Mai 2010 voxeu.org

Als die Europäische Schuldenkrise im Jahr 2010 ausbrach, waren die Schuldenstände der peripheren Euroländer weitaus höher als die Schuldenstände in den asiatischen Ländern, in denen es 1997 zu weitverbreiteter Zahlungsunfähigkeit und Währungsentwertung kam. Erwähnenswert ist auch die Tatsache, dass der größte Teil der Staatsschulden Griechenlands, Portugals und Irlands und fast die Hälfte der Staatsschulden Spaniens und Italiens vom Ausland gehalten werden.

Quelle: The PIGS external debt problem, Ricardo Cabral, Mai 2010 voxeu.org