Preise kurzfristig unter Druck, langfristig aufwärts gerichtet

21.04.2012 | Eugen Weinberg

Gold verhält sich derzeit u.a. aufgrund der zunehmenden Anzahl der Spekulanten eher wie eine riskante Anlageklasse und weniger wie ein sicherer Hafen. Der Preis dürfte aber dank der Rückbesinnung auf den wertstabilen Charakter, dem niedrigen Zinsumfeld und dem Goldhunger Chinas bis Ende 2012 wieder auf alte Höhen steigen. Silber, Platin und Palladium stehen zwar aktuell aufgrund ihres industriellen Charakters unter Druck, sollten im Jahresverlauf aber ebenfalls wieder zulegen.

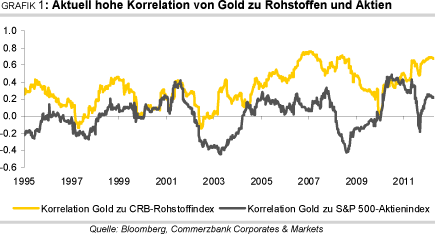

Gold verhält sich derzeit u.a. aufgrund der zunehmenden Anzahl der Spekulanten eher wie eine riskante Anlageklasse und weniger wie ein sicherer Hafen. Der Preis dürfte aber dank der Rückbesinnung auf den wertstabilen Charakter, dem niedrigen Zinsumfeld und dem Goldhunger Chinas bis Ende 2012 wieder auf alte Höhen steigen. Silber, Platin und Palladium stehen zwar aktuell aufgrund ihres industriellen Charakters unter Druck, sollten im Jahresverlauf aber ebenfalls wieder zulegen.Gold hat sich bislang in diesem Jahr eher wie eine riskante Anlageklasse und weniger wie ein sicherer Hafen verhalten. Dies ist in einer hohen Korrelation von Gold zu Rohstoffen und zu Aktien begründet. Die rollierende 52-Wochen-Korrelation der Wochenerträge von Gold zu Rohstoffen, gemessen am CRB-Rohstoffindex, liegt mit 0,67 aktuell auf einem hohen Niveau. Und auch die Korrelation zum Aktienindex S&P 500 ist mit 0,22 - obwohl absolut gesehen niedrig - im historischen Vergleich als hoch zu bezeichnen (Grafik 1).

Der Zusammenhang ist seit dem massiven Preisverfall im September letzten Jahres deutlich stärker geworden. Wir führen dies auf die zunehmende Anzahl der Spekulanten am Goldmarkt zurück. Auch wenn zuletzt die Eigenschaft des sicheren Hafens wieder aufblitzte, dürfte Gold weiter stark im Spannungsfeld der Makro-Faktoren stehen und das atypische Verhaltensmuster kurzfristig wahrscheinlich Bestand haben. So verwunderte es auch nicht, dass Gold vom Wiederaufflammen der Staatsschuldenkrise in der Eurozone - die Risikoaufschläge für spanische und italienische Staatsanleihen waren stark gestiegen - zuletzt nicht profitieren konnte.

Da die Preisschwankungen von Gold seit Jahresbeginn nicht mit nennenswerten Veränderungen der ETF-Bestände einhergingen, dürften im Wesentlichen spekulativ orientierte Finanzinvestoren dafür verantwortlich sein. Dies lässt sich anhand der CFTC-Statistik zur Marktpositionierung ebendieser spekulativen Finanzinvestoren belegen. Sie hatten in den ersten beiden Monaten des Jahres ihre Netto-Long-Positionen um zwei Drittel auf gut 177 Tsd. Kontrakte - der höchste Stand seit Anfang September 2011 - ausgebaut, um sie in den darauffolgenden sechs Wochen wieder um 41% zu reduzieren (Grafik 2, Seite

2).

Der Preis reagierte entsprechend: Während in der ersten Beobachtungsperiode ein Plus von 12% zu Buche stand, kam es im zweiten Zeitraum zu einem Rückgang um 7%. Offensichtlich befinden sich im Markt noch zu viele "zittrige Hände, die noch "herausgeschüttelt werden müssen. Erst wenn sich der Markt bereinigt hat, dürfte der Goldpreis seinen langfristigen Aufwärtstrend fortsetzen.

Von der fundamentalen Seite her waren es im Wesentlichen zwei Aspekte, die die Marktteilnehmer zum Handeln veranlassten. So sorgten zum einen Nachrichten aus Indien für Befürchtungen, wonach es im Zuge der Erhöhung der Importsteuern auf Gold zu einem deutlichen Rückgang der physischen Nachfrage im bis vor kurzem weltweit größten Goldkonsumentenland kommen könnte. Denn als Reaktion auf die Ankündigung der Erhöhung der Steuern durch den indischen Finanzminister kam es zu einem dreiwöchigen Streik der Goldschmuckhändler im Land.

Landesweit beteiligten sich laut Angaben des Verbands der indischen Schmuckhändler rund 90% der 300 Tsd. Händler an dem Ausstand. Die Bombay Bullion Association (BBA) rechnet daher für das erste Quartal nur mit Goldimporten von 125-150 Tonnen. Für das zweite Quartal geht sie ebenfalls nur von Goldeinfuhren im Umfang von 150 Tonnen aus, nach 250 Tonnen im Jahr zuvor. Und im Gesamtjahr 2012 dürften sich die Importe auf 700-800 Tonnen belaufen. Dies wären 17-28% weniger als im letzten Jahr. Damit könnte dem Goldpreis kurzzeitig eine bislang wichtige Stütze fehlen.

Zum anderen scheint der "Goldhunger Chinas nach wie vor nicht gesättigt zu sein. So berichtete das Zensus- und Statistik-Büro in Hongkong für Februar von Goldexporten nach China in Höhe von 39,7 Tonnen. Dies waren 20% mehr als im Januar. Bereits im vergangenen Jahr hatten sich die Goldexporte von Hongkong nach China im Vergleich zum Vorjahr um 260% auf 428 Tonnen erhöht. Setzt sich die Dynamik der ersten beiden Monate des Jahres fort, werden die Ausfuhren 2012 sogar übertroffen. Da China selbst keine derartigen Daten veröffentlicht, sind die Informationen der Hongkonger Behörde eine gute Indikation für die chinesische Goldnachfrage. Hongkong gilt zudem als Tor nach China, so dass den Daten noch mehr Gewicht zukommt. Die hohe chinesische Goldnachfrage könnte außerdem die niedrigere Nachfrage in Indien ausgleichen und zugleich ein Indiz dafür sein, dass sich die Nachfrage von Indien in andere asiatische Länder verlagert.