Europäische Politik räsoniert - Soros warnt - US-Arbeitsmarktbericht enttäuschend

04.06.2012 | Folker Hellmeyer

Der Euro eröffnet heute (07.52 Uhr) bei 1.2415, nachdem im Verlauf der letzten 24 Handelsstunden Tiefstkurse im europäischen Handel bei 1.2289 markiert wurden. Der USD stellt sich gegenüber dem JPY auf 78.15. In der Folge notiert EUR-JPY bei 97.05, während EUR-CHF bei 1.2010 oszilliert.

Der Euro eröffnet heute (07.52 Uhr) bei 1.2415, nachdem im Verlauf der letzten 24 Handelsstunden Tiefstkurse im europäischen Handel bei 1.2289 markiert wurden. Der USD stellt sich gegenüber dem JPY auf 78.15. In der Folge notiert EUR-JPY bei 97.05, während EUR-CHF bei 1.2010 oszilliert. Europa ist in Bewegung. Die Krise fordert die Politik markant. Der Balanceakt zwischen egozentrischer innenpolitischer Motivation und Verantwortung für Europa fällt vielen Protagonisten nicht leicht.

Die Themen sind breit gefächert. Sie gehen von Bankenunion, über unbestimmte Formen von Eurobonds bis hin zu der angeblichen Empfehlung Merkels (Spiegel ohne Quellenangabe) an Spanien, unter den Rettungsschirm zu gehen.

Europa verliert Zeit. George Soros warnte die deutsche Bundesregierung, dass der Zeitrahmen einer sinnvollen Lösung der Probleme der Eurozone auf circa drei Monate begrenzt sei. Wir beteiligen uns nicht an derartigen Vorgaben.

Die Sorgen, die Soros zum Ausdruck bringt, sind berechtigt. Wir haben an dieser Stelle in den letzten Wochen immer wieder deutlich gemacht, dass eine reine "Merkel-Doktrin hohe Risiken beinhaltet. Dabei verweisen wir auch heute auf das "magische politische Dreieck, das durch "fiskalische Stabilität, "konjunktureller Stabilität und "gesellschaftspolitischer Stabilität definiert ist.

Nachdem 30 Monate lang deutsche Ordnungspolitik auf fiskalischer Ebene umgesetzt worden ist und als eine Folge der Nichtberücksichtigung des magischen politischen Dreiecks Griechenland konjunkturell an die Wand gefahren wurde, gilt es aktuell, "bismarckianischer, also diplomatischer vorzugehen, um die strukturellen Erfolge, die im Bereich der "konjunkturbereinigten strukturellen Haushaltsdefizite (u.a. Martin Feldstein, Harvard Universität) in den Reformländern deutlich erkennbar sind, zu erhalten und die Themen der konjunkturellen Stabilität als Grundlage der gesellschaftspolitischen Stabilität zu forcieren.

Bis auf Deutschland hat das anscheinend das ganze Spektrum der G-15 Veranstaltung begriffen.

Gerade Deutschland,

- dessen Geschäftsmodell durch die Konjunkturpakete von 2008-2010 massiv indirekt subventioniert wurde (Deutschlands Paket im Verhältnis zum BIP war sehr moderat)

- das durch die Abschwächung des Euros bezüglich der Attacken auf die Reformländer in vielen Sektoren der Exportbranche eine Devisensubvention erfährt

- und das durch die Zinsspekulation mit historisch einmalig günstigen Refinanzierungsbedingungen beschenkt wird

und damit der größte Begünstigte der Krise der europäischen Reformländer ist, verweigert bezüglich konjunktureller und gesellschaftspolitischer Stabilität in der Eurozone den angemessenen Beitrag. Hier ist ein gewisses Maß an Hybris erkennbar, da wesentliche Zusammenhänge ausgeblendet werden. Schlussendlich spielt Deutschland durch diesen Politikansatz mit seinem exportseitig geprägten Geschäftsmodell.

Wir votieren nicht gegen Strukturpolitik. Wir votieren für Strukturpolitik im Rahmen der Verantwortung für gesellschaftspolitische Stabilität. Aus der Geschichte ist hinlänglich bekannt, dass Selbstüberschätzung und auch Isolierung regelmäßig die Grundlagen größter Debakel sind. "Food for thought!

Damit wenden wir uns den Wirtschaftsdaten vom letzten Freitag zu:

Der von dem britischen Anbieter Markit veröffentlichte Einkaufsmanagerindex für den produzierenden Sektor der Eurozone stellte sich per Berichtsmonat Mai auf 45,1 nach zuvor 45,0 Punkten. Nach dieser Lesart ist die deutsche Produktion in vollem Rezessionsmodus mit 45,2 Punkten. Wir nehmen diese Indexwerte zur Kenntnis.

Nach unseren kritischen Einlassungen bezüglich des Indexwerts in Großbritannien, wo tatsächliche Kontraktion in dem produzierenden Sektor mit Indexwerten von mehr als 50 Punkten korreliert war, ist nun der britische Index von 50,2 auf 45,9 Punkte abgestürzt. Nun denn, er bewegt sich damit immer noch oberhalb des deutschen Werts.

Die Arbeitslosenquote der Eurozone lag per Berichtsmonat April bei 11,0% nach zuvor 11,0% (revidiert von 10,9%). Entscheidend ist die Schwäche an den Arbeitsmärkten der Reformländer.

Im Mittelpunkt des Interesses stand der US-Arbeitsmarktbericht per Berichtsmonat Mai. Die Arbeitslosenquote nahm unerwartet von 8,1% auf 8,2% zu. Die Quote U-6 des BLS lässt ein Vergleichbarkeit zu dem Pendant der Eurozone zu. Hier kam es zu einem Anstieg von 14,5 auf 14,8%.

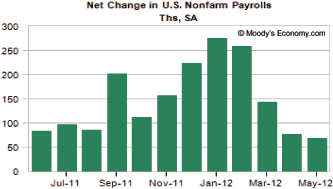

Die Entwicklung des Beschäftigungsaufbaus in der US-Privatwirtschaft enttäuschte auf voller Linie. Per Mai kam es zu einer Zunahme der nicht im Agrarbereich angesiedelten Arbeitsverhältnisse um 69.000. Die Prognose lag bei 150.000. Mehr noch wurde der Wert par April von 115.000 auf 77.000 revidiert. Auch per März kam es zu einer Anpassung von zuvor 154.000 auf 143.000. Einer der Hintergründe für die aktuelle Entwicklung ist mit dem milden US-Winter in Verbindung zu bringen. Dadurch ergab sich per Dezember bis Februar ein unerwartet starker Aufbau, der normalerweise erst später mit dem milden Frühjahrswetter einsetzt.

Die persönlichen Einkommen nahmen in den USA per April um 0,2% (Prognose 0,3%) nach zuvor 0,4% zu. Private Ausgaben verzeichneten einen Anstieg um 0,2% (Prognose 0,3%) im Monatsvergleich nach zuvor 0,3%.

Die US-Bauausgaben legten per April im Monatsvergleich um 0,3% zu. Die Prognose war bei 0,4% angesiedelt. Der Vormonatswert wurde von +0,1% auf +0,3% angehoben. Im Jahresvergleich kam es zu einer Zunahme um 6,8%. Der Blick auf den Chart verdeutlicht, dass eine Bodenbildung erkennbar ist.

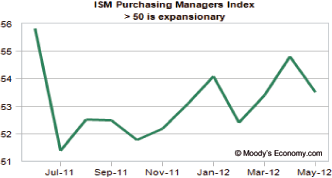

Der ISM Manufacturing Index per Mai sank von zuvor 54,8 auf 53,5 Punkte. Die Konsensusprognose war bei 53,9 Zählern angesiedelt. Der Produktionsindex sank von 61,0 auf 55,6 Punkte. Der Auftragsindex legte von 58,2 auf 60,1 Punkte zu, während der Beschäftigungsindex leicht von 57,3 auf 56,9 Zähler sank.

Zusammenfassend ergibt sich ein Szenario, das den USD gegenüber dem EUR favorisiert. Ein nachhaltiges Überwinden des Widerstandsfelds bei 1.2820 - 50 neutralisiert den negativen Bias des Euros.

Viel Erfolg!

© Folker Hellmeyer

Chefanalyst der Bremer Landesbank

Hinweis: Meinungen oder Empfehlungen geben die Einschätzung des jeweiligen Verfassers wieder und stellen nicht notwendigerweise die Meinung der Bremer Landesbank oder deren assoziierter Unternehmen dar. Sie können sich jederzeit ohne vorherige Ankündigung ändern. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden. Hier enthaltene Informationen können auf die individuellen Verhältnisse des Anlegers abgestellte, kundenspezifische und objektorientierte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem bei der Bremer Landesbank zuständigen Berater in Verbindung.