Rekorde bei Gold und US-Aktienmärkten IWF passte BIP-Prognosen an 2025 einen Tick besser EZB-Umfrage: Anziehende Nachfrage nach Firmenkrediten im Sommer

17.07.2024 | Folker Hellmeyer

Der EUR eröffnet gegenüber dem USD bei 1,0904 (05:49 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0872 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 158,35. In der Folge notiert EUR-JPY bei 172,69. EUR-CHF oszilliert bei 0,9748.

Der EUR eröffnet gegenüber dem USD bei 1,0904 (05:49 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0872 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 158,35. In der Folge notiert EUR-JPY bei 172,69. EUR-CHF oszilliert bei 0,9748.Märkte: Rekorde bei Gold und US-Aktienmärkten

An den Finanzmärkten fielen in den letzten 24 Handelsstunden einige Rekorde. Die Betonung liegt auf "einige", denn der Finanzmarkt differenziert bei der geografischen als auch qualitativen Auswahl in der Allokation des Kapitals.

Die USA stehen im Mittelpunkt der Begehrlichkeiten, zumindest in Teilen (nicht der USD). Gestern markierten sowohl der S&P 500 als auch der Dow Jones neue Rekordwerte. Das galt nicht für den US-Tech 100. Dort wurden der Rekord am 11. Juli 2024 erreicht. Seitdem zeichnet sich eineRotation ab.

War der Aufschwung an den US-Börsen maßgeblich zuvor von den Tech Werten, allen voran den "magischen sieben Unternehmen" getragen, liefert jetzt die Breite des Marktes die positiven Impulse. Während der US-Tech 100 seit dem Allzeithoch circa 1,7% nachgab, legte der Dow Jones um rund 3,3% zu. Noch deutlicher wird es, wenn man den Nebenwerteindex Russell 2000 heranzieht. Hier kam es seit dem 10. Juli 2024 zu einem Anstieg um circa 10,8%.

Aber nicht nur US-Märkte liefern Rekorde. Auch Gold markierte in den letzten 24 Handelsstunden einen neuen Rekord mit Kursen in der Spitze bei 2.482 USD pro Unze. Gold profitiert, weil die Stabilität des institutionellen Rahmens der Welt immer brüchiger wird. Der Wechsel von einer unipolaren von den USA dominierten Welt zu einer multipolaren Welt steht im Kontext mit der Aufwertung des Edelmetalls Gold, das eine 5.000 jährige erfolgreiche Geschichte als ultimatives Geld hat.

Der USD als Leitwährung und reine "Fiat-Währung" (vertrauensbasiert) bringt es in der aktuellen Qualität nach der Loslösung von dem Goldstandard 1971 auf gerade einmal 53 zum Teil volatile Jahre, gekennzeichnet von latenten Kaufkraftverlusten. Gold hat keine eingeschränkte Konvertibilität. Ganz im Gegenteil dazu, wird der USD als Sanktionsinstrument seitens der USA gegen Teilnehmer des Globalen Südens instrumentalisiert. "Food for thought!"

Der IWF aktualisierte die BIP-Prognosen (siehe unten). Deutschland ist der Verlierer. Der ZEW-Sentiment-Index brach ein. Der US-Einzelhandel lieferte bessere Daten als erwartet.

Der DAX als auch der EuroStoxx 50 verloren gestern an Boden. Fernost zeigt sich weitgehend resilient. 10-jähirgen Bundesanleihen rentieren mit 2,43%, 10-jährige Treasuries mit 4,16%.

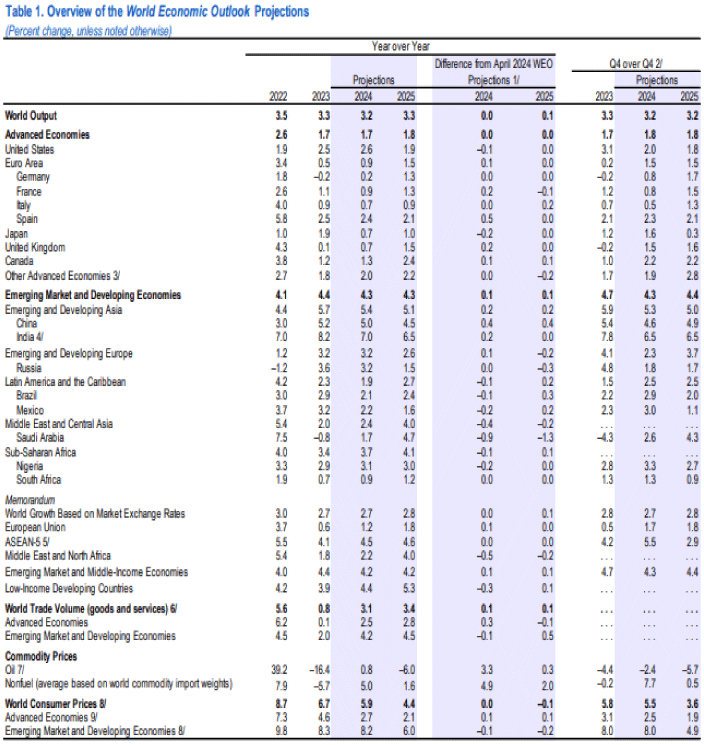

Der IWF passte BIP-Prognosen an 2025 einen Tick besser

Der IWF erwartet per 2025 ein etwas höheres Wachstum. Das Welt BIP soll um 3,3% (April-Prognose 3,2%) zulegen. Per 2024 wurde an der 3,2% Prognose festgehalten.

Treiber seien weiter die Schwellenländer in Asien. Das Wachstum in Indien und China erkläre die Hälfte der weltweiten Zuwächse. Für die USA ist der IWF geringfügig skeptischer, für die Eurozone marginal zuversichtlicher. In China rechnet der IWF mit Wachstumsraten von 5,0% per 2024 und 4,5% per 2025 (jeweils 0,4% mehr als April-Prognose). Für Indien werden 7,0% per 2024 und 6,5% per 2025 prognostiziert.

Der IWF betonte, dass der Rückgang der hohen Inflation stocke, vor allem wegen hoher Preise bei Dienstleistungen. Die Normalisierung sei noch nicht in Reichweite. Weltweit wird eine Inflationsrate von 5,9% per 2024 und 4,4% per 2025 unterstellt.

Kommentar: Das Tableau macht es deutlich. Der Globale Süden setzt die Impulse der Weltwirtschaft mit einem Wachstumsclip von 4,3% per 2024. Der Westen bringt schmale 1,7% auf die Waage. Innerhalb des Globalen Südens ist Asien per 2024 mit 5,4% das Zugpferd. Im Westen sind es die USA mit 2,6%. Die Eurozone fällt dagegen mit 0,9% hart ab. Am härtesten fällt Deutschland mit einem Wachstum von 0,2%.

Nun gibt es hier immer noch Stimmen, die warnen, man solle den Standort nicht schlechtreden. Faktisch ist das eine Aufforderung, die Realität zu ignorieren. Das ist skandalös! Es sind bei uns überwiegend die Personen, die für diese strukturelle Schwäche, die sich konjunkturell niederschlägt, verantwortlich sind, die sich jetzt offenbar mit milder Verbalakrobatik aus der Verantwortung stehlen wollen. Das sollten wir nicht zulassen, denn es gab zeitig genügend warnende Stimmen, die arrogant überhört wurden und werden (Aspekte Professionalität, Verantwortung und Demut vor Verantwortung!)!