Euro erfährt Gewinnmitnahmen - Das große Mißverständnis

19.07.2010 | Folker Hellmeyer

Der Euro eröffnet heute bei 1.2905 (07.25 Uhr), nachdem am Freitag im europäischen Handel Höchstkurse der letzten 24 Handelsstunden bei 1.3007 markiert wurden. Der USD stellt sich gegenüber dem JPY auf 86.70. In der Folge notiert EUR-JPY bei 111.90, während EUR-CHF bei 1.3520 oszilliert.

Der Euro eröffnet heute bei 1.2905 (07.25 Uhr), nachdem am Freitag im europäischen Handel Höchstkurse der letzten 24 Handelsstunden bei 1.3007 markiert wurden. Der USD stellt sich gegenüber dem JPY auf 86.70. In der Folge notiert EUR-JPY bei 111.90, während EUR-CHF bei 1.3520 oszilliert. Der Weltfinanzmarkt schaut immer wieder in Richtung USA, um zukunftsweisende Entwicklungen zeitgerecht zu antizipieren. Das war zurückblickend auch nicht notwendig verkehrt. Auch für den Ausbruch der Krise und die Weiterentwicklung der Krise war es hilfreich.

Es war aber vollkommen sinnlos bei der Antizipation der konjunkturellen Trendwende per Frühjahr 2009, die von nahezu allen Protagonisten der VWL mit ganz wenigen Ausnahmen nicht erkannt wurde.

Der Hintergrund ist darin zu sehen, daß sich die Weltökonomie massiv verändert hat. Die USA sind fraglos die Krisenlokomotive, da sind sie ganz weit vorn. Sie sind aber nicht mehr die entscheidende Konjunkturlokomotive.

Heute stellen die Schwellenländer die Konjunkturlokomotive mit circa 50% Anteil an der Weltwirtschaft mit einem Wachstum zwischen 6% - 8% des BIP. Das ist der primäre Motor. 25% der Weltwirtschaft sind gesunde Industrienationen mit einem Wachstumsclip zwischen 1% - 3%. Dazu zählen Australien. Kanada, Skandinavien oder Deutschland nebst anderen Nationen.

Das ist der sekundäre Motor mit starker Investitionsgüterproduktion oder solider Rohstoffbasis. Diese beiden "Motoren", die 75% der Weltwirtschaft darstellen, sind aktuell die entscheidenden Katalysatoren der Weltwirtschaft vor dem Hintergrund unterproportional gefüllter Läger und einem gerade anspringenden Investitionsgüterzyklus! Hier muß der Fokus in der Konjunkturanalyse

liegen!

3% der Weltwirtschaft macht Südeuropa aus. Die "Knoblauchzone" wird gerade neu konfiguriert. Erste Erfolge erstaunen die Weltöffentlichkeit und die Euroskeptiker. Hier sind wir auf einem guten Weg.

4% der Weltwirtschaft stellt das Vereinigte Königreich. Die Regierung Cameron liefert aktuell das Modell "Thatcher 2 Plus" und adressiert damit auch die gewaltigen strukturellen Probleme. Das Volumen der Rekonfigurierung ist massiv. Massive Programme (siehe Südeuropa) entwickeln grundsätzlich Traktion.

Mithin werden 7% der Weltwirtschaft aktuell neu konfiguriert, um nachhaltiges Wachstum aus diesen Regionen zu sichern. Im aktuellen Umfeld ergeben sich selbst aus diesen "Baustellen" summarisch positive Wachstumsbeiträge für die Weltwirtschaft.

Der Restant sind die USA mit einem Anteil von 18% an der Weltwirtschaft. Hier wird nichts adressiert. Hier wird an Budgetdefiziten im Dunstkreis von 10% festgehalten. Hier wird die "Kaufkraft Burn Rate" gepflegt.

Auf diese Art und Weise wird ein (statistisch fragwürdiges) Wachstum laut Fed von 3% - 3,5%

erzielt.

Hinsichtlich des Wachstums verweise ich auf die unten angeführte Rubrik "P.S. Business Insider". Zu dem angeblichen Wachstum der USA von mehr als 3% ohne positive Arbeitsmarkteffekte (im Gegensatz zu D mit circa 2,0% - 2,%% Wachstum ) und zunehmenden Armutseffekten in der Breite (Essenmarken ) bleibt nur folgendes festzustellen:

- Das Wachstum ist nicht selbsttragend, sondern ist mit mehr als 10% Input des BIP teuer erkauft und verbrennt damit die Grundlagen der kommenden Generationen.

- Es handelt sich qualitativ um das schlechteste Wachstum, das derzeit global anzutreffen ist.

Die Weltwirtschaft hat sich von der Dominanz der USA zu größten Teilen emanzipiert. Die USA sind nicht mehr die Konjunkturlokomotive.

Es ist ein großes Mißverständnis, die Entwicklungen in den USA latent als Gradmesser der Weltkonjunktur heranzuziehen.

Die Mehrheit der Kollegen hat auch durch diesen handwerklichen Fehler, die größte Konjunkturerholung in der jüngeren Geschichte vom Timing voll verpaßt. Ich erinnere an Davos 2009, als Untergangszenarien nach Machart Roubini oder Arbeitsmarktprognosen von mehr als 5 Mio. in Deutschland per 2010 hoffähig waren!

Es ist sinnvoll, die USA als einen der letzten "Waggons des Konjunkturzugs" mit dem qualitativ

schwächsten Wachstum zu definieren.

Wir empfehlen vor diesem Hintergrund eine Umprogrammierung bei den automatischen Handelssystemen (Thema Aktien und Nanosekunden) der Bankenaristokratie, um diesen handwerklichen Fehler abzustellen, der dafür verantwortlich ist, daß Finanzmärkte sich von der realen Entwicklung der Weltwirtschaft abkoppeln und irrtümlich unverändert die USA als Konjunkturlokomotive abfeiern.

Es ist an der Zeit, der realen Veränderung der Weltwirtschaft auch eine Veränderung bei diesen Bits and Bytes folgen zu lassen, um eine angemessene der Realität sich annähernde Diskontierung an den internationalen Finanzmärkten zu ermöglichen.

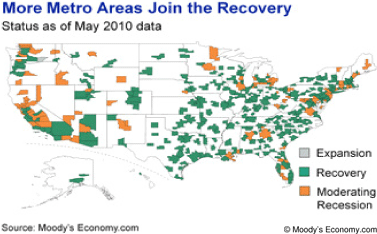

Werfen wir einen Blick auf die US-Konjunkturkarte:

Es tut sich was in den USA. Erholungstendenzen sind erkennbar. Sie werden teuer eingekauft!

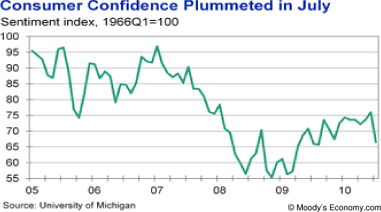

Wenden wir uns dem letzten Freitag zu. Die Marktreaktionen auf das vorläufige Verbrauchervertrauen der Universität Michigan per Juli belegte umfänglich, daß es bei den meisten Kollegen und vor allen Dingen bei dem Marktteilnehmern keine Lernkurve bezüglich der Rolle der US-Konjunktur für die Weltwirtschaft gibt. Schade!

Das Verbrauchervertrauen der Uni Michigan brach per Juli von zuvor 76,0 auf 66,5 Punkte ein. die Prognose lag bei 75 Zählern.

Wir mögen grundsätzlich die Messung des Verbrauchervertrauens. Das ist eine hilfreiche Meßgröße. Das gilt um so mehr, wenn das BIP zu circa 70% über den Konsum generiert wird. Es ist somit hilfreich, das Bild über die US-Wirtschaft zu arrondieren. Es ist aber auch zu bedenken, daß hier lediglich 500 private Haushalte befragt werden.

Das US-Verbrauchervertrauen der Lesart der Uni Michigan sagt aber definitiv nichts über die Verbrauchsgewohnheiten in den Schwellenländern, die 50% der Weltwirtschaft ausmachen oder der Verbrauchsgewohnheiten in stabilen Industrienationen, die 25% der Weltwirtschaft darstellen, aus!

Mithin wäre es am Freitag sinnvoll gewesen, den USD und US-Konsumaktien abzustrafen. Es ist aber durchaus erstaunlich, daß die Weltaktienmärkte aufgrund dieser Veröffentlichung circa 2% an Marktkapitalisierung verloren, obwohl die Berichtssaison von positiven Überraschungen förmlich gespickt ist!

Hier wird deutlich, daß Umprogrammierungen im computerisierten Handel eingefordert werden müssen oder aber ansonsten derartige Systeme der Bankenaristokratie, die den Handel maßgeblich bestimmen, zur Disposition gestellt werden müssen. "Food for thought!"

Zusammenfassend ergibt sich ein Szenario, das den Euro gegenüber dem USD favorisiert. Ein Unterschreiten der Unterstützungszone bei 1.2500 - 1.2550 neutralisiert den positiven Bias.

Viel Erfolg!

© Folker Hellmeyer

Chefanalyst der Bremer Landesbank

P.S.

Der "Business Insider" (Quelle http://www.businessinsider.com/22-statistics-that-prove-the-middle-class-is-being-systematically-wiped-out-of-existence-in-america-2010-7#83-percent-of-all-us-stocks-are-in-the-hands-of-1-percent-of-the-people-1 )hat 22 Statistiken der USA veröffentlicht, die beweisen, wie die Mitteklasse in den USA systematisch zerstört wird. Genau dieses Phänomen ist ein ursächliches Problem im Rahmen der strukturellen Defizite der USA.

Es ist aber grundsätzlich auch symptomatisch für nahezu alles westlichen Industrienationen und sollte diesbezüglich mahnen. Der Prozeß außerhalb der USA ist nicht ganz so fortgeschritten und die Situation wird durch engmaschigere Sozialsysteme beispielsweise in Kontinentaleuropa bisher entspannt.

Hier besteht akuter Handlungsbedarf in der gesellschaftspolitischen Steuerung. Nur stabile Gesellschaftssysteme mit einer breiten Mittelschicht bieten ökonomische und politische Nachhaltigkeit und Stabilität und damit auch verbunden Generationengerechtigkeit!

- 1. 83 percent of all U.S. stocks are in the hands of 1 percent of the people.

- 2. 61 percent of Americans "always or usually" live paycheck to paycheck, which was up from 49 percent in 2008 and 43 percent in 2007.

- 3. 66% of the income growth between 2001 and 2007 went to the top 1% of all Americans.

- 4. 36 percent of Americans say that they don't contribute anything to retirement savings.

- 5. A staggering 43 percent of Americans have less than $10,000 saved up for retirement.

- 6. 24% of American workers say that they have postponed their planned retirement age in the past year.

- 7. Over 1.4 million Americans filed for personal bankruptcy in 2009, which represented a 32 percent increase over 2008.

- 8. Only the top 5 percent of U.S. households have earned enough additional income to match the rise in housing costs since 1975.

- 9. For the first time in U.S. history, banks own a greater share of residential housing net worth in the United States than all individual Americans put together.

- 10. In 1950, the ratio of the average executive's paycheck to the average worker's paycheck was about 30 to 1. Since the year 2000, that ratio has exploded to between 300 to 500 to one.

- 11. As of 2007, the bottom 80 percent of American households held about 7% of the liquid financial assets.

- 12. The bottom 50 percent of income earners in the United States now collectively own less than 1 percent of the nations wealth.

- 13. Average Wall Street bonuses for 2009 were up 17 percent when compared with 2008.

- 14. In the United States. the average federal worker now earns 60% MORE than the average worker in the private sector.

- 15. The top 1% of U.S. households own nearly twice as much of America's corporate wealth as they did just 15 years ago.

- 16. In America today, the average time needed to find a job has risen to a record 35.2 weeks.

- 17. More than 40% of Americans who actually are employed are now working in service jobs, which are often very low paying.

- 18. For the first time in U.S. history, more than 40 million Americans are on food stamps, and the U.S. Department of Agriculture projects that number will go up to 43 million Americans in 2011.

- 19. This is what American workers now must compete against: in China a garment worker makes approximately 86 cents an hour and in Cambodia a garment worker makes approximately 22 cents an hour.

- 20. Despite the financial crisis, the number of millionaires in the United States rose a whopping 16 percent to 7.8 million in 2009.

- 21. Approximately 21 percent of all children in the United States are living below the poverty line in 2010 - the highest rate in 20 years.

- 22. The top 10% of Americans now earn around 50% of our national income.

Und darüber hinaus sind 18 von 52 US-Bundesstaaten von den schärfsten Spar- und Restrukturierungsmaßnahmen in der Nachkriegsgeschichte betroffen. Anders ausgedrückt ergibt sich ein Bild von 18 x GR (Quelle: http://www.businessinsider.com/18-states-facing-the-most-painful-austerity-cuts-for-next-year-2010-6#utah-16-cuts-1 ) Selbstredend wächst die US-Wirtschaft dieses Jahr mit 3,0% - 3,5%, wie die Fed letzte Woche vermeldete. Deutschland wird auf 2,0% - 2,5% kommen.

An dieser Stelle dürfen Sie die Begriffe "Gesunder Menschenverstand", unterschiedliche Datenqualität in Verbindung mit den Gebrüdern Grimm und Hans Christian Andersen mit der Ihnen am nahesten sitzenden Person diskutieren.

Viel Vergnügen!

Hinweis: Meinungen oder Empfehlungen geben die Einschätzung des jeweiligen Verfassers wieder und stellen nicht notwendigerweise die Meinung der Bremer Landesbank oder deren assoziierter Unternehmen dar. Sie können sich jederzeit ohne vorherige Ankündigung ändern. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden. Hier enthaltene Informationen können auf die individuellen Verhältnisse des Anlegers abgestellte, kundenspezifische und objektorientierte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem bei der Bremer Landesbank zuständigen Berater in Verbindung.