Märkte: Gold markiert neues Allzeithoch Deutschland: Wohnungsbau im Fall Deutsche haben positiveres Bild von Unternehmen als 2019

19.08.2024 | Folker Hellmeyer

Der EUR eröffnet gegenüber dem USD bei 1,1037 (05:31 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0977 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 146,83. In der Folge notiert EUR-JPY bei 162,06. EUR-CHF oszilliert bei 0,9553.

Der EUR eröffnet gegenüber dem USD bei 1,1037 (05:31 Uhr), nachdem der Tiefstkurs der letzten 24 Handelsstunden bei 1,0977 im europäischen Geschäft markiert wurde. Der USD stellt sich gegenüber dem JPY auf 146,83. In der Folge notiert EUR-JPY bei 162,06. EUR-CHF oszilliert bei 0,9553.Märkte: Gold markiert neues Allzeithoch

An den Finanzmärkten dominiert weiter Risikobereitschaft messbar an zumeist positiven Entwicklungen an den Aktienmärkten. Gleichzeitig markierte Gold ein neues Allzeithoch bei rund 2.510 USD pro Unze. Was verbindet Gold und Aktien, es sind beides reale Werte.

Der Anstieg des Goldpreises in den letzten Monaten ist auch ein Misstrauensvotum gegen das westliche Finanzsystem (u.a. Aspekt Staatsverschuldung) als auch gegen westliche Politik. Erkennbar ist an der aktuellen Entwicklung der sich fortsetzende Emanzipationsprozess des Globalen Südens von dem USD-System des Westens. Immer mehr Strukturen werden im Globalen Süden etabliert, die Unabhängigkeit vom Westen forcieren (zuletzt Aufbau einer Getreidebörse).

Gold ist im Globalen Süden "en vogue", der USD weniger ...

Exkurs Polen: Laut Statistischem Bundesamt hat Polen China im 1. Halbjahr in der deutschen Exportstatistik überholt (China -2,7% im Jahresvergleich auf 48,2 Mrd. EUR, Polen +4,6% auf 48,4 Mrd. EUR). Polen reüssiert innerhalb der EU überproportional. Im 2. Quartal lag das BIP um 3,2%höher als im Jahr zuvor. Als Fazit lässt sich ziehen, dass Polen sich zu einem ökonomischen Schwergewicht der EU entwickelt, während die deutsche Politik dafür sorgt, dass Deutschland als Schwergewicht deutlich an Substanz verliert (ökonomische Verzwergung).

Exkurs deutscher Haushalt 2025: Die Ampel-Regierung erzielte eine Verständigung (Etat auf Rekordhoch, Defizit bei 51,3 Mrd.). Im Regierungsentwurf klafft aber ein Loch von 12 Mrd. EUR. Faktisch hat man sich auf ein Haushaltloch geeinigt. Es ist mit der Hoffnung verbunden, dass die Ressorts ihre Mittel nicht voll ausschöpfen und die Konjunktur anziehen wird. Das ist riskant. Die Hoffnungen wurden 2024 enttäuscht. Das hatte Gründe (Rahmendaten, internationaler Vergleich).

Ändert sich etwas wesentliches an Rahmendaten? Nein! Das Risikocluster dieser Politik ist hoch! Aktienmärkte: Late DAX +0,65%, EuroStoxx50 +0,35%, S&P 500 +0,19%, Dow Jones +0,21%, US- Tech 100 +0,11%. Fernost Stand 07.00Uhr: Nikkei -0,46%, CSI 300 +0,41% und Sensex -0,05%.Rentenmärkte: Die 10-jährige Bundesanleihe rentiert mit 2,26% (Freitag 2,26%) und die 10-jährige US-Staatsanleihe mit 3,89% (Freitag 3,92%) .

Deutschland: Wohnungsbau im Fall

Die Genehmigungen für den Bau von Wohnungen sind laut Statistischem Bundesamt im 1.Halbjahr eingebrochen. Sie sanken von Januar bis Juni um 21,1% im Jahresvergleich. Der Trend zeigt weiter deutlich nach unten. Per Juni gab es einen Rückgang von 19,0% auf 17.600 Wohnungen. Gemessen am Juni 2022 waren das 42,1% weniger.

Kommentar: Die Zahlen sind prekär und sie werden prekärer. Der Bedarf nach zusätzlichemWohnraum steigt täglich, die Angebotsausweitung fällt weiter. Das hat gesellschaftspolitische Sprengkraft. Zudem unterminiert diese Konstellation die Attraktivität für hochqualitative Zuwanderung, die auf dem politischen Wunschzettel steht.

Hintergrund: Hohe Finanzierungs- und Baukosten gelten als Gründe für den Abwärtstrend.

Kommentar: Dieses Manko gibt es auch in anderen Ländern, aber nicht eine vergleichsweise Misere am Bau (u.a. England!). Ergo ist dieser Hinweis nicht falsch, aber nicht maßgeblich verantwortlich.

Branchenverbände klagen über zu viel Bürokratie. Das aktuelle Niveau der Baugenehmigungen entspricht circa 200.000 neu gebauten Wohnungen pro Jahr. So der wissenschaftliche Direktor des Instituts für Makroökonomie und Konjunkturforschung (IMK). Die Bundesregierung strebt 400.000 Einheiten pro Jahr an.

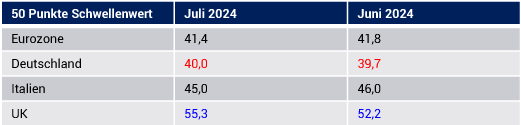

Kommentar: Hier nähern wir uns Kernursachen, aber auch das reicht nicht. Der Habeck-Test mit dem Heizungsgesetz, der adhoc das Vermögen um Milliarden dezimierte (Altbestand), hat das Vertrauen der Bürger und der Baubranche erschüttert. Es ist und war die diskretionäre Politik (Arroganz) dieser Regierung, die diese Schäden verursacht hat. Auch deswegen ergibt sich bei den Frühindikatoren der Baubranche (Einkaufsmanagerindices) nachfolgendes Bild:

Deutsche haben positiveres Bild von Unternehmen als 2019

Das Bild von Unternehmen hat sich laut Allensbach-Studie (1100 Befragte) in der Bevölkerung in den vergangenen fünf Jahren verbessert. Demnach verbinden 98% der Bürger Unternehmen mit Gewinnstreben, 85% mit Leistungsbereitschaft. Ausbeutung und Umweltzerstörung assoziieren nur 34% beziehungsweise 30% mit ihnen.

Bei einer vergleichbaren Umfrage 2019 hatten 51% angegeben, Unternehmen sicherten Arbeitsplätze. Jetzt seien es 68%. Bei der Ausbildung von Fachkräften werden sie deutlich besser eingeschätzt. Für Entwicklungs- und Aufstiegsmöglichkeiten gibt es bessere Noten.

Mehr Befragte denken, dass die Betriebe gut geführt werden und langfristig ausgerichtet sind. 26% gaben an, dass sich Firmen um eine gute Vereinbarkeit von Familie und Beruf bemühen. (2019 10%). Familienunternehmen bekamen wesentlich bessere Werte als andere Firmen, etwa bei gutem Management, Fairness gegenüber Mitarbeitern und langfristiger Ausrichtung.

Kommentar: Diese Entwicklung ist erfreulich. Das Bewusstsein, dass sich Unternehmen in die richtige Richtung bewegen, ist ausgeprägt (anders die Politik, siehe Umfragen). Ohne Unternehmen geht nichts (Einkommen für Staat und Bürger). Wann beginnt die Regierung, Politik für die Wirtschaft und damit für die Zukunftsfähigkeit zu etablieren? Die Zeit läuft der Politik davon! Jeder Tag ohne massive Neuausrichtung bedeutet Blutverlust!

Datenpotpourri der letzten 24 Handelsstunden

EUR: Aktivsaldo der Handelsbilanz deutlich höher als im Vormonat

Die Handelsbilanz wies per Berichtsmonat Juni in der saisonal bereinigten Fassung einen Aktivsaldo in Höhe von 17,5 Mrd. EUR nach zuvor 12,4 Mrd. (revidiert von 12,3 Mrd. EUR aus.

UK: Einzelhandelsumsätze gestiegen

Die Einzelhandelsumsätze nahmen per Juli im Monatsvergleich um 0,5% (Prognose 0,5%) nach zuvor -0,9% (revidiert von -1,2%) zu. Im Jahresvergleich kam es zu einem Anstieg um 1,4% (Prognose 1,4%) nach zuvor -0,3% (revidiert von -0,2%).

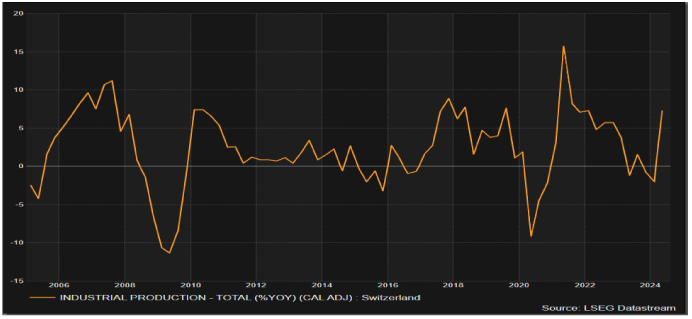

Schweiz: Industrieproduktion (J) springt an (Unterschied zu Deutschland!)

Die Industrieproduktion zog im 2. Quartal 2024 im Jahresvergleich um 7,3% nach zuvor -2,0% (revidiert von -3,1%) an.

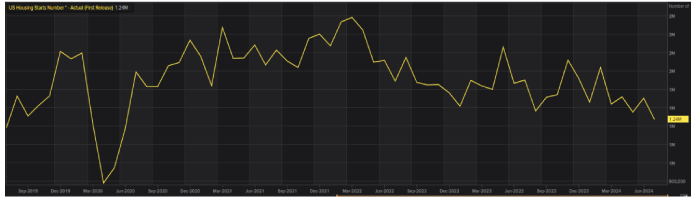

USA: Schwache Daten im Bausektor Verbrauchervertrauen etwas höher

Die Neubaubeginne sanken per Juli in der annualisierten Fassung (auf das Jahr hochgerechnet) von zuvor 1,329 Millionen (revidiert von 1.353 Millionen) auf 1,238 Millionen (Prognose 1,330 Millionen). Es ist der geringste Wert seit Juni 2020 (Corona-Anomalie).

Die Zahl der Baugenehmigungen stellte sich per Juli in der annualisierten Fassung auf 1,396 Millionen (Prognose 1,429 Millionen) nach zuvor 1,454 Millionen. Der Index des Verbrauchervertrauens legte laut vorläufiger Berechnung per August von zuvor 66,4 auf 67,8 Zähler zu (Prognose 66,9).

Derzeit ergibt sich für den EUR gegenüber dem USD eine positive Tendenz. Ein Unterschreiten der Unterstützung bei 1.0600 30 negiert dieses Szenario.

Viel Erfolg!

© Folker Hellmeyer

Chefvolkswirt der Netfonds Gruppe

Hinweis: Der Hellmeyer Report ist eine unverbindliche Marketingmitteilung der Netfonds AG, die sich ausschließlich an in Deutschland ansässige Empfänger richtet. Er stellt weder eine konkrete Anlageempfehlung dar noch kommt durch seine Ausgabe oder Entgegennahme ein Auskunfts- oder Beratungsvertrag gleich welcher Art zwischen der Netfonds AG und dem jeweiligen Empfänger zustande.

Die im Hellmeyer Report wiedergegebenen Informationen stammen aus Quellen, die wir für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir jedoch keine Gewähr oder Haftung übernehmen können. Soweit auf Basis solcher Informationen im Hellmeyer Report Einschätzungen, Statements, Meinungen oder Prognosen abgegeben werden, handelt es sich jeweils lediglich um die persönliche und unverbindliche Auffassung der Verfasser des Hellmeyer Reports, die in dem Hellmeyer Report als Ansprechpartner benannt werden.

Die im Hellmeyer Report genannten Kennzahlen und Entwicklungen der Vergangenheit sind keine verlässlichen Indikatoren für zukünftige Entwicklungen, sodass sich insbesondere darauf gestützte Prognosen im Nachhinein als unzutreffend erweisen können. Der Hellmeyer Report kann zudem naturgemäß die individuellen Anlagemöglichkeiten, -strategien und -ziele seiner Empfänger nicht berücksichtigen und enthält dementsprechend keine Aussagen darüber, wie sein Inhalt in Bezug auf die persönliche Situation des jeweiligen Empfängers zu würdigen ist. Soweit im Hellmeyer Report Angaben zu oder in Fremdwährungen gemacht werden, ist bei der Würdigung solcher Angaben durch den Empfänger zudem stets auch das Wechselkursrisiko zu beachten.