Anstehende G-7 Gespräche bremsen Lust auf mehr Risikoaversion

05.06.2012 | Folker Hellmeyer

Der Euro eröffnet heute (07.52 Uhr) bei 1.2520, nachdem im Verlauf der letzten 24 Handelsstunden Tiefstkurse im europäischen Handel bei 1.2397 markiert wurden. Der USD stellt sich gegenüber dem JPY auf 78.40. In der Folge notiert EUR-JPY bei 98.15, während EUR-CHF bei 1.2012 oszilliert.

Der Euro eröffnet heute (07.52 Uhr) bei 1.2520, nachdem im Verlauf der letzten 24 Handelsstunden Tiefstkurse im europäischen Handel bei 1.2397 markiert wurden. Der USD stellt sich gegenüber dem JPY auf 78.40. In der Folge notiert EUR-JPY bei 98.15, während EUR-CHF bei 1.2012 oszilliert. Nach Tagen steigender Risikoaversion ergibt sich seit Freitag Nachmittag eine Veränderung. Die "plötzliche" Nachfrage nach EUR gegenüber USD war ein erstes Indiz, dass eine unkontrollierte Situation an den Finanzmärkten nicht zugelassen wird.

Die Gespräche, die derzeit auf G-7 bis G-20 Ebene laufen sind Ausdruck dafür, dass es keine Bereitschaft gibt, das Weltfinanzsystem oder die Weltwirtschaft auf dem europäischen Altar zu opfern. Das wäre auch im höchsten Maße unklug. Werfen wir einen Blick auf die aktuellen europäischen Probleme und stellen sie in einen objektiven Zusammenhang:

In Europa gibt es derzeit zwei "Hotspots":

- Einerseits ist es die Wahl in Griechenland. Der Entzündungsherd Griechenland wird innerhalb der nächsten Wochen auf die eine oder andere Art ausgelöscht. Entweder wählen die Griechen pro Eurozone und den Weg der Gesundung oder sie wählen den Austritt. Damit steht das Thema Griechenland vor einer Lösung. Die Belastung, die die politische Klasse Griechenlands für sich selbst, aber auch für die anderen Reformländer darstellt, wird nach aktuell verfügbaren Kenntnisstand ein temporäres Phänomen sein. Nach dem Schuldenschnitt und nach der Rekapitalisierung stellt sich die gesamte griechische Staatsschuld auf circa 280 Mrd. Euro.

- Der zweite "Hotspot" ist durch die anstehende Rekapitalisierung spanischer Banken definiert. Hier ist nach unseren Berechnungen ein extremes "Worst Case"-Szenario bei circa 100 Mrd. Euro (eher 50 - 70 Mrd.) angesiedelt. Wir reden also über ein Finanzierungsproblem von maximal 380 Mrd. Euro, das die Welt derzeit in Atem hält.

Bemühen wir uns um einen objektiven Zusammenhang. Schauen wir in Richtung Washington. Da es dort keine strukturelle Reformpolitik gibt, handelt es sich in den USA maßgeblich um konsumtive Neuverschuldung (NVS). Dagegen ist die NVS in der Eurozone dank der Strukturreformen maßgeblich investiv. Ein profunder Aspekt, der von der internationalen Analyse nahezu vollständig vernachlässigt wird.

Die Neuverschuldung im ersten Halbjahr des laufenden US-Fiskaljahres (01.20.2011 - 31.03.2012) lieferte eine maßgeblich konsumtive Neuverschuldung in Höhe von 628 Mrd. Euro. Vor diesem Hintergrund wäre es sehr fahrlässig, die Weltwirtschaft und das Weltfinanzsystem bezüglich eines 380 Mrd. Euro-Finanzierungsproblems bei gleichzeitiger Verfügungsgewalt über EFSF und ESM-Mittel von 800 Mrd. Euro zu riskieren, oder?

Wenden wir uns den aktuellen Wirtschaftsdaten zu:

Die Erzeugerpreise der Eurozone verzeichneten per Berichtsmonat April im Monatsvergleich ein unverändertes Ergebnis. Die Prognose lag bei einer Zunahme um 0,2%. In der Folge kam es im Jahresvergleich zu einem Anstieg um 2,6% nach zuvor 3,5%. Der Blick auf den Chart verdeutlicht, dass der Preisrückgang eng mit dem Verlauf der Eurodefizitkrise korreliert ist. Das von der Eurozone ausgehende politische Risiko schwächt die globale Konjunkturzyklik und die Erwartungen der Wirtschaftssubjekte mit dämpfenden Einfluss auf das Preisniveau.

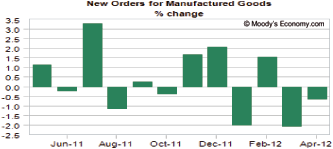

Die Auftragseingänge der US-Industrie enttäuschten umfänglich per Berichtsmonat April. Es kam zu einem unerwarteten Rückgang um -0,6%. Analysten hatten in der Konsensusprognose einen Anstieg um 0,2% unterstellt. Mehr noch wurde auch der Vormonatswert von bisher -1,9% auf -2,1% revidiert.

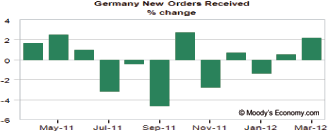

Wir stellen fest, dass die US-Auftragseingänge in drei der letzten vier Monate rückläufig waren. Laut Markit legte der Einkaufsmanagerindex für die USA per Mai von 53,9 auf 54,0 Punkte zu. Der Chefvolkswirt von Markit sagte mir in einem persönlichem Gespräch nach meiner Kritik ob der deutschen Werte bei 45 Punkte, dass der Auftrageingang ganz wesentlich ist. Das scheint nicht für die USA zu gelten. Wir erlauben uns den deutschen Auftragseingang dagegen zu stellen. Dort haben wir in den letzten vier Berichtsmonaten drei Anstiege und einen Rückgang. "Food for thought!"

Zusammenfassend ergibt sich ein Szenario, das den USD gegenüber dem EUR favorisiert. Ein nachhaltiges Überwinden des Widerstandsfelds bei 1.2820 - 50 neutralisiert den negativen Bias des Euros.

Viel Erfolg!

© Folker Hellmeyer

Chefanalyst der Bremer Landesbank

Hinweis: Meinungen oder Empfehlungen geben die Einschätzung des jeweiligen Verfassers wieder und stellen nicht notwendigerweise die Meinung der Bremer Landesbank oder deren assoziierter Unternehmen dar. Sie können sich jederzeit ohne vorherige Ankündigung ändern. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden. Hier enthaltene Informationen können auf die individuellen Verhältnisse des Anlegers abgestellte, kundenspezifische und objektorientierte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem bei der Bremer Landesbank zuständigen Berater in Verbindung.