Zinssenkung der Chinesen schnell verpufft

08.06.2012 | Eugen Weinberg

Energie

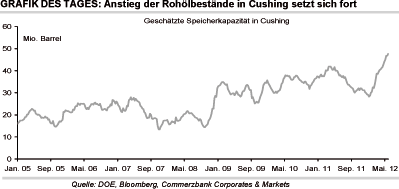

EnergieDie Erholung am Ölmarkt scheint schon wieder vorbei zu sein. Der Brentölpreis ist in der Nacht wieder unter die Marke von 100 USD je Barrel gefallen, nachdem gestern nach der Zinssenkung der chinesischen Zentralbank in der Spitze mehr als 102 USD je Barrel erreicht wurden. Am Abend senkte die Ratingagentur Fitch die Kreditwürdigkeit Spaniens um drei Stufen und sorgte damit für neuerlichen Abgabedruck. Bereits am Mittwoch hatten die US-Lagerdaten auf ganzer Linie enttäuscht. Die US-Rohöllagerbestände sind in der vergangenen Woche laut US-Energieministerium lediglich um 111 Tsd. Barrel gesunken. Der Rückgang fiel damit geringer aus als erwartet und lag zudem deutlich unter dem vom API gemeldeten Rückgang. Besonders enttäuschend war, dass die Lagerbestände in Cushing um 926 Tsd. Barrel gestiegen sind.

Die vor drei Wochen in Betrieb genommene Seaway-Pipeline hat somit noch zu keiner Entlastung geführt. Anscheinend dauert es etwas länger, die Pipeline zu befüllen. Das erste Öl ist erst Mitte der Woche an der US-Golfküste angekommen. Zudem fehlen durch den Ausfall einer Rohölverarbeitungsanlage in der Nähe von Cushing derzeit Verarbeitungskapazitäten von ca. 75 Tsd. Barrel pro Tag, was der Hälfte der Durchleitungskapazität der Seaway-Pipeline entspricht. Darüber hinaus könnte es zu Verzögerungen bei der Datenerfassung gekommen sein. Genaueren Aufschluss hierüber werden die Daten in der kommenden Woche liefern. Die deutlich höhere Raffinerieauslastung und eine niedrigere Nachfrage nach Ölprodukten führten zu einem kräftigen Anstieg der Vorräte an Benzin und Destillaten um 3,35 Mio. bzw. 2,25 Mio. Barrel.

Edelmetalle

Die EZB hat die Leitzinsen auf ihrer Sitzung am Mittwoch unverändert beibehalten. Damit hat sie zugleich den Druck auf die nationalen Regierungen aufrecht erhalten, mit Reformen und der Haushaltskonsolidierung fortzufahren. Allerdings verwies EZB-Präsident Draghi u.a. auf die erhöhten Abwärtsrisiken für die Konjunktur und ließ damit die Tür für weitere expansive Maßnahmen offen. Unsere Volkswirte gehen davon aus, dass die EZB die Leitzinsen auf einer der kommenden Sitzungen um 25 Basispunkte senken wird. Dies wurde vom Markt weitgehend erwartet und hatte daher kaum Auswirkungen auf die Edelmetallpreise.

Gold, Silber und Co. reagierten jedoch gestern mit großen Preisverlusten auf eine Rede vom Fed-Vorsitzenden Bernanke, der zwar betonte, dass die Zentralbanken bereit seien zu reagieren sobald dies erforderlich würde. Aber Bernanke gab keine konkreten Schritte bzw. Maßnahmen bekannt, was vom Markt mit großer Enttäuschung aufgenommen wurde. Vor allem Gold und Silber gaben daraufhin stark nach und beendeten den gestrigen Handel mit einem Minus von knapp 2% bzw. fast 3%. Der Abverkauf wurde durch das Unterschreiten von "Stop Loss-Niveaus noch verstärkt. Gold handelt heute Morgen somit auf einem Wochentief von rund 1.570 USD je Feinunze. Die deutliche Herabstufung des Kreditratings von Spanien durch die Ratingagentur Fitch gestern Abend hatte dagegen kaum noch Auswirkungen auf die Preise.

Industriemetalle

Die chinesische Zentralbank hat gestern überraschend zum ersten Mal seit 2008 die Zinsen um 25 Basispunkte gesenkt. Die Metallpreise sind daraufhin zunächst kräftig gestiegen. Kupfer z.B. verteuerte sich zwischenzeitlich um mehr als 2% auf knapp 7.600 USD je Tonne, Nickel legte sogar um gut 3% auf über 16.600 USD je Tonne zu. Im späteren Handelsverlauf gaben die Metalle jedoch einen Teil ihrer Gewinne wieder ab, nachdem der Markt die Rede von Fed-Präsident Bernanke enttäuschend aufgenommen hatte. Heute Morgen stehen die Preise im Nachgang der Herabstufung des Kreditratings von Spanien weiter unter Druck. So handelt Kupfer wieder in der Nähe seines 5-Monatstiefs von 7.300 USD je Tonne.

Auch die anderen Metalle sind wieder auf dem Weg, neue mehrmonatige Tiefstände zu markieren. Der Effekt der Zinssenkung in China war damit schnell vorbei. Mittlerweile herrschen unter den Marktteilnehmern Sorgen vor, dass es doch zu einem sog. "Hard Landing" im Reich der Mitte kommen könnte und die Zentralbanken die Zinsen möglicherweise deswegen gesenkt hat. Die neuen Konjunkturdaten (z.B. Industrieproduktion, Investitionen in Sachanlagen), die am Wochenende veröffentlicht werden, könnten diesbezüglich neue Erkenntnisse liefern. Wir gehen nach wie vor davon aus, dass es nicht zu einem "Hard Landing" kommen wird, da die chinesische Zentralbank und die Regierung noch viele Pfeiler im Köcher haben und weitere fiskalpolitische Maßnahmen ergreifen bzw. Konjunkturprogramme implementieren können.

Agrarrohstoffe

Die US-Weizenpreise dürften sich von ihrem jüngsten Preisrückgang erholen. Dieser war u.a. auf den schnellen Fortschritt der US-Winterweizenernte in einigen Bundesstaaten (Arkansas, Oklahoma) zurückzuführen. Dort war die Pflanzenqualität allerdings deutlich besser als in den meisten anderen Bundesstaaten, in denen die Ernte noch aussteht. Das trockene und warme Wetter in wichtigen Anbauregionen der USA dürfte das US-Landwirtschaftsministerium zu einer Abwärtsrevision der Prognose für die US-Winterweizenernte veranlassen. Laut einer Reuters-Umfrage wird mit einer Erntemenge von 1,639 Mrd. Scheffel gerechnet. Das wäre 55 Mio. Scheffel weniger als bei der letzten Schätzung Anfang Mai.

Seither hat sich der Zustand der Winterweizenpflanzen deutlich verschlechtert. Der Anteil der Pflanzen in gutem oder sehr gutem Zustand sank US-weit um 8 Prozentpunkte. Im wichtigsten Weizenanbaustaat Kansas ging er sogar um zwölf Prozentpunkte zurück. Die geringere Ernte dürfte sich auch in einem stärkeren Rückgang der Lagerendbestände auf 714 Mio. Scheffel niederschlagen. Das USDA veröffentlicht die neuen Schätzungen am kommenden Dienstag. Auch in Australien dürfte die nächste Weizenernte niedriger ausfallen als bislang erwartet. Einer Reuters-Umfrage zufolge ist mit einer Erntemenge von 25 Mio. Tonnen zu rechnen. Die australische Regierung geht bislang von 26 Mio. Tonnen aus.