Nachrichten aus Südafrika lassen Platinpreis kräftig steigen

17.08.2012 | Eugen Weinberg

Energie

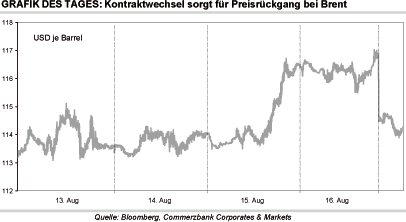

EnergieDer Brentölpreis fällt am Morgen unter 114 USD je Barrel und handelt damit drei USD niedriger als gestern zum Handelsschluss. Der Preisrückgang ist größtenteils auf den Kontraktwechsel zurückzuführen. Der Oktober-Kontrakt, welcher ab heute den Referenzpreis bildet, handelte zum Zeitpunkt der Umstellung 2,5 USD niedriger als der September-Kontrakt. Letzterer ist gestern bei 116,9 USD je Barrel ausgelaufen, was dem höchsten Schlusskurs für den nächstfälligen Terminkontrakt seit Anfang Mai entspricht. Der Ölpreis scheint sich damit der Schmerzgrenze zu nähern. In den USA gibt es gut unterrichteten Quellen zufolge Überlegungen, die strategischen Ölreserven anzuzapfen. Damit soll verhindert werden, dass der Ölpreis weiter steigt und einen Erfolg der Sanktionen gegen den Iran unterminiert.

In Wahrheit dürfte es aber auch um die negativen Auswirkungen der hohen Benzinpreise auf die Konjunktur kurz vor den Wahlen gehen. Die US-Benzinpreise sind in den letzten zwei Monaten aufgrund der höheren Ölpreise und der niedrigeren Benzinlagerbestände um 20% gestiegen. Zunächst soll beobachtet werden, ob die Benzinpreise nach dem Ende der Sommerfahrsaison zu fallen beginnen. Diese Gerüchte könnten die spekulativen Finanzanleger zum Verkauf von Long-Positionen veranlassen und den Ölpreis unter Druck setzen. Die Ölpreise könnten somit ihr vorläufiges Hoch gesehen haben. Einem deutlichen Preisrückgang stehen allerdings die Angebotsausfälle in der Nordsee und die geopolitischen Spannungen im Nahen und Mittleren Osten entgegen.

Edelmetalle

Der Platinpreis ist seit gestern Nachmittag um 50 US-Dollar gestiegen und erreichte am Morgen 1.450 USD je Feinunze, den höchsten Stand seit Anfang Juli. Auslöser für den Preissprung war die Eskalation der Gewalt in Südafrika, das 75% der weltweiten Platinminenproduktion verantwortet. Gestern wurden bei Auseinandersetzungen zwischen streikenden Minenarbeitern und der Polizei nahe der Platinmine Marikana des weltweit drittgrößten Platinproduzenten Lonmin mehr als 30 Arbeiter getötet. Das Unternehmen hatte wegen der Auseinandersetzung zwischen rivalisierenden Minengewerkschaften Mitte der Woche sämtliche Platinminen im Land vorübergehend geschlossen. Lonmin produziert 750 Tsd. Unzen Platin pro Jahr und stellt damit 12% des weltweiten Angebots.

Die bisherigen Produktionsausfälle sollen sich Lonmin zufolge auf 15 Tsd. Unzen belaufen. Der aktuelle Konflikt offenbart aber auch ein langfristiges Problem, nämlich massive Kostenexplosion in der südafrikanischen Minenindustrie. Die Demonstranten fordern weitere Lohnerhöhungen, nachdem man vor nicht einmal einem Jahr sich über eine Lohnsteigerung von jeweils rund 8,5% für die Geschäftsjahre 2012 und 2013 geeinigt hatte. Das Investitionsklima in Südafrika dürfte sich weiter eintrüben und in einer niedrigeren Platinproduktion niederschlagen. Dies spricht für weiter steigende Platinpreise, sowohl kurzfristig als auch langfristig.

Industriemetalle

Die Situation für die Aluminiumproduzenten verschärft sich von Tag zu Tag, nachdem die Preise allein seit März um 20% gefallen sind und mittlerweile in der Nähe der Niveaus notieren, welche zuletzt im September 2009 erreicht wurden. Ausschlaggebend für die gegenwärtige Preisschwäche ist allem voran eine nach wie vor hohe Aluminiumpoduktion in China. Trotz der hohen Produktionskosten - im Durchschnitt verlieren die chinesischen Aluminiumschmelzen laut Shanghai Metals Market (SMM) zurzeit über 350 RMB bzw. 55 USD pro Tonne Aluminium - hat die Produktion im Reich der Mitte im Juni einen neuen Rekord bei 1,684 Mio. Tonnen bzw. 56,1 Tsd. Tonnen täglich erreicht. Im ersten Halbjahr haben die chinesischen Aluminiumschmelzen 9,5 Mio. Tonnen bzw. rund 11% mehr Primäraluminium als im Vorjahresraum hergestellt. Verantwortlich dafür sind aus unserer Sicht die direkten und indirekten Subventionen der Regierung, die hohen Produktionsziele seitens der Regierung sowie eine offensichtlich schwache Stromnachfrage außerhalb der Aluminiumindustrie.

Eine kurzfristige Heilung der Situation sehen wir zwar nicht, errinnern aber an die Situation im Jahr 2009, als sich die Aluminiumpreise nach rund sechs Monaten Bodenbildung und Konsolidierung in nur zwei Monaten um über 40% verteuerten. Eine notwendige Bereinigung des Marktes ist bislang zwar ausgeblieben. Wir sehen den Druck diesmal vor allem von der Bauxitproduktion kommen. Tonerdeproduktionskapazitäten von 5 Mio. Tonnen jährlich in China wurden bereits stillgelegt, weitere sollten folgen. Der mit Abstand wichtigste Bauxitlieferant Chinas, Indonesien, dürfte seine Lieferungen wegen der im Mai eingeführten Exportsteuer weitgehend eingestellt haben. Andere Produzenten sollten angesichts der aktuell niedrigen Preisen ihre Lieferungen ebenfalls reduzieren.

Agrarrohstoffe

Aufgrund des trockenen Juli hat das argentinische Landwirtschaftsministerium seine Prognose zur Weizenanbaufläche von 3,82 Mio. Hektar auf 3,7 Mio. Hektar reduziert. Im Vergleich zum Vorjahr ist das ein Rückgang von 20%. Trockene Böden machten es den Bauern schwer, die Felder rechtzeitig zu bestellen. Der Anbaurückgang liegt allerdings auch daran, dass die Marktinterventionen der Regierung die Profitabilität des Weizenanbaus verringern. Die Bauern können teilweise ihren Weizen nicht verkaufen, was sie dazu antreibt, Sojabohnen und Mais anzubauen. Diese werden in der Herstellung von Biokrafstoffen benötigt, was deren Absatz erleichtert.

Das USDA schätzt, dass Argentinien 2012/13 die Produktion von Sojabohnen um 34% auf 55 Mio. Tonnen, und die Maisproduktion um 33% auf 28 Mio. Tonnen steigern wird. Der Großteil der Verbesserung ist allerdings darauf zurückzuführen, dass das Vorjahr aufgrund der Dürre eine Missernte brachte. Unterstützung für den Weizenpreis kommt auch aus Russland. Dort hat die Hitze den Weizen teilweise zu stark beschädigt um noch den Exportstandards zu entsprechen. Das sollte dem Weizenpreis Auftrieb geben, zumal die weltweiten Lagerbestände laut USDA Ende 2012/13 auf ein 4 Jahrestief von 177 Mio. Tonnen fallen sollen.