Klartext zu Irland Spekulationen und CDS!

15.11.2010 | Folker Hellmeyer

Der Euro eröffnet heute morgen bei 1.3680, nachdem am Freitag Tiefstkurse der letzten 24 Handelsstunden im europäischen Geschäft bei 1.3574 markiert wurden. Der USD stellt sich gegenüber dem JPY auf 82.90. In der Folge notiert EUR-JPY bei 113.40, während EUR-CHF bei 1.3445 oszilliert.

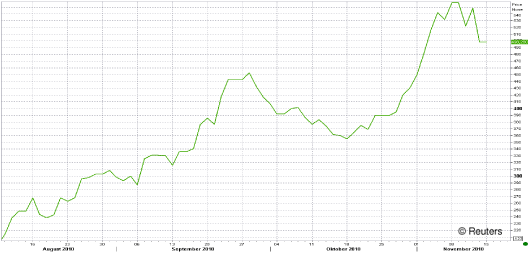

Der Euro eröffnet heute morgen bei 1.3680, nachdem am Freitag Tiefstkurse der letzten 24 Handelsstunden im europäischen Geschäft bei 1.3574 markiert wurden. Der USD stellt sich gegenüber dem JPY auf 82.90. In der Folge notiert EUR-JPY bei 113.40, während EUR-CHF bei 1.3445 oszilliert. In den letzten Wochen nahm die Spekulation gegen die Peripherieländer der Eurozone zum Teil massiv zu. Diesbezüglich erlauben wir uns, den aktuellen Chart zu den Risikoaufschlägen 5-jähriger Staatspapiere Irlands beizufügen.

Nachdem das Thema Griechenland ausgelaugt und von daher nicht mehr geeignet war, Stimmung gegen die Eurozone zu forcieren, hat sich die spekulative Kulisse auf Irland fokussiert.

Der Anlass war, daß die Rettung irischer Banken teurer ausfällt. In der Folge wird das öffentliche Defizit im laufenden Jahr auf 32% des BIP anschwellen. Hier werden die Mittel, die der Staat bereitstellt, vom Markt sofort als Verlust verbucht. Diese Sichtweise darf als ambitioniert betrachtet werden. Wir verweisen auf die US-Erfahrung mit Citibank, was sich als sehr gutes Geschäft der öffentlichen Hand darstellt.

Irland setzt massivste Reformen um, die die Zukunftsfähigkeit deutlich verbessern. Einige meiner Kollegen sehen in der Tatsache, daß Irland derzeit von Kontraktion geprägt ist, eine Grundlage für verschärfte Spekulationen gegen Irland. Qualitäten von Rezessionen werden hier nicht beleuchtet.

Diese Sichtweise ist mehr als nur angreifbar. Viele meiner Kollegen sind kognitiv von den US-Erfahrungen verleitet. Dort hatten wir Anfang des Jahrtausends beispielsweise Rezession ohne die heilenden Wirkungen einer Rezession (Abbau Verschuldung und Überkapazitäten). So etwas ist milde, keine Frage. Nur dann hat eine Rezession eben keine sanierenden Einflüsse. Wenn Rezessionen oder Reformen nicht Schmerz hervorrufen, dann sind sie als Placebo zu klassifizieren.

Die Reformen in Irland, in Griechenland, Portugal oder in Spanien schmerzen. Das ist gut so. Das tote ökonomische Fleisch dieser Wirtschaftsräume wird weggeschnitten, um es nicht weiter subventionieren zu müssen. Damit bewegen sich diese Wirtschaftsräume in Richtung nachhaltigen Wachstumspotentials. Dieser Umstand wird derzeit an den Märkten noch nicht einmal erkannt und deswegen auch nicht angemessen gewürdigt! Das sagt etwas über die Qualität der Analyse und der Marktteilnehmer aus!

Irland ist bis Mitte 2011 durchfinanziert. Irland hat eine "Cashreserve" von 30 Mrd. Euro, die Irland in eine Position stellt, den Finanzmarkt bis Ende 2012 nicht aufzusuchen.

Hier stellt sich nur eine Frage. Wie kann ein Finanzmarkt vor einem solchen Hintergrund eine Kapitalmarktunfähigkeit Irlands forcieren und den USD als Alternative einer Höherbewertung zuführen? Die USA sind neben Japan einziges Land, das überhaupt keinen Plan hat, seine überbordende Verschuldung einzufangen!

Nun, erst einmal gilt es, eine "technische" Antwort zu finden.: Man bedient sich des "Credit Default Swap" Marktes (CDS). An diesem Markt werden die Risikoaufschläge gehandelt (Siehe Chart zuvor). Es ist ein derivativer Markt. Es ist ein kleiner Markt im Gegensatz zu dem Markt der Staatsanleihen.

- Im Staatsanleihemarkt kann nur der Marktteilnehmer verkaufen und Bewertungsdruck auslösen, der zuvor gekauft hatte. Es kann nur theoretisch das gesamte Staatsanleihevolumen zum Verkaufgestellt werden. Das ist fair!

- Am CDS-Markt kann jeder spekulieren. Da dieser kleine Markt mittlerweile für den Staatsanleihemarkt als Taktgeber der Preise dient, kann also eine spekulative Kulisse geschaffen werden, die eine vielfaches der Kapitalisierung des jeweiligen Staatsanleihemarktes ausmacht. Das ist im Zweifelsfall unfair!

- Darüber hinaus ist zu bedenken, daß die Bankenaristokratie (= globale Spieler) oder große Hedgefunds heute Größen und Liquidität aufweisen, daß der Begriff Manipulation derartiger derivativer Märkte nicht ausgeschlossen werden kann.

Es ist absurd, daß ein kleiner "CDS-Markt" heute über die realwirtschaftlichen Bedingungen ganzer Wirtschaftsräume entscheiden kann. Die Tatsache, daß der größte Defizitsünder USA an diesen Märkten geschont wird und Peripherieländer, die reformieren in Bereiche der Kapitalmarktunfähigkeit getrieben werden, hat darüber hinaus einen leichten, aber einen penetranten politischen Beigeschmack.

Hier, genau an dieser Stelle, besteht adhoc massiver politischer Handlungsbedarf, um zu garantieren, daß die Finanzwirtschaft der Realwirtschaft dient und nicht die Realwirtschaft von der Finanzwirtschaft in Geiselhaft genommen wird!

Die Industrieproduktion der Eurozone sank unerwartet per Berichtsmonat September um -0,9% im Monatsvergleich. Im Jahresvergleich ergab sich eine Zunahme um 5,2% nach zuvor 8,4%. Die aktuellen Rückgänge sowohl im Auftragseingang (Vola der Großaufträge) als auch der Produktion sind unseres Erachtens nicht primär auf eine Schwächere Tendenz der Konjunktur zurückzuführen. Bezüglich der Produktion ergeben sich Engpässe bezüglich Lagerhaltung als auch Verfügbarkeit im Personalsektor, die eine nicht unwesentliche Rolle spielen.

Das US-Verbrauchervertrauen nach Lesart der Uni Michigan setzte bei seinem vorläufigen Wert per November mit einer Zunahme von 67,7 auf 69,3 Punkte positive Akzente. Sowohl die Bewertung der aktuellen Lage (von 76,6 auf 79,7) als auch die Einschätzung der zukünftigen Situation (von 61,9 auf 62,7) trugen zu dem Ergebnis bei.

Zusammenfassend ergibt sich derzeit ein Szenario, das den USD gegenüber dem Euro favorisiert. Erst ein nachhaltiges Überwinden der Widerstandszone bei 1.3850 - 1.3880 dreht den negativen Bias des Euros.

Viel Erfolg!

© Folker Hellmeyer

Chefanalyst der Bremer Landesbank

Hinweis: Meinungen oder Empfehlungen geben die Einschätzung des jeweiligen Verfassers wieder und stellen nicht notwendigerweise die Meinung der Bremer Landesbank oder deren assoziierter Unternehmen dar. Sie können sich jederzeit ohne vorherige Ankündigung ändern. Die hier enthaltenen Aussagen sind nicht als Angebot oder Empfehlung bestimmter Anlageprodukte zu verstehen. Dies gilt auch dann, wenn einzelne Emittenten oder Wertpapiere erwähnt werden. Hier enthaltene Informationen können auf die individuellen Verhältnisse des Anlegers abgestellte, kundenspezifische und objektorientierte Beratung nicht ersetzen. Bitte setzen Sie sich deshalb mit Ihrem bei der Bremer Landesbank zuständigen Berater in Verbindung.