Edelmetalle: Robuste Nachfrage und Angebotsrisiken treiben Preise

30.11.2012 | Eugen Weinberg

- Seite 2 -

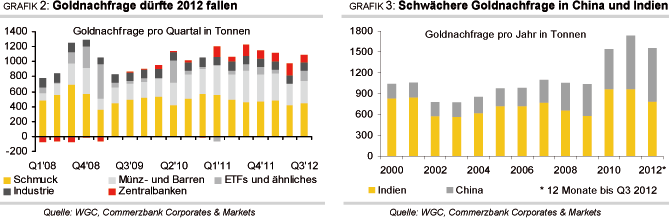

Was sind die Gründe für die Nachfrageschwäche in diesem Jahr? Zu nennen ist insbesondere die deutlich geringere Nachfrage in Indien (Grafik 3). Diese liegt seit Jahresbeginn betrachtet 24% niedriger als im Vorjahr. Steuererhöhungen im ersten Halbjahr und rekordhohe Goldpreise in heimischer Währung haben die Goldnachfrage in Indien spürbar gebremst. Aber auch in China, welches Indien in diesem Jahr als weltgrößtes Nachfrageland ablösen dürfte, hat sich die Goldnachfrage zuletzt merklich abgeschwächt. Im dritten Quartal lag die chinesische Goldnachfrage 8% niedriger als im Vorjahr, was mit der Verlangsamung des Wirtschaftswachstums im Reich der Mitte zu tun haben dürfte. Zudem dürfte es bei der Schmucknachfrage zu Substitutionseffekten zugunsten von Platin gekommen sein, welches weiterhin deutlich preiswerter ist als Gold. China und Indien stellen zusammen etwa die Hälfte der globalen Goldnachfrage. Der Rückgang dort konnte daher nicht kompensiert werden.

Auch die Investmentnachfrage war in den ersten neun Monaten nicht so dynamisch wie in den vergangenen Jahren. Zu erkennen ist dies insbesondere an der Nachfrage nach Münzen und Barren. In den ersten drei Quartalen des laufenden Jahres wurden insgesamt 941 Tonnen Gold in Form von Münzen und Barren verkauft. Das sind knapp 20% weniger als im entsprechenden Vorjahreszeitraum. Europa war dabei für mehr als die Hälfte des Nachfragerückgangs im 3. Quartal verantwortlich. Die USA verzeichneten sogar das schwächste Ergebnis seit dem 2. Quartal 2008. Diese Schwäche konnte durch andere Anlageformen wie ETFs nicht ausgeglichen werden, so dass bei der Investmentnachfrage nach neun Monaten ein Rückgang um 9% gegenüber dem Vorjahr zu Buche steht.

Es gibt allerdings Anzeichen dafür, dass sich die Goldnachfrage ab dem Sommer belebt hat. So berichtet der World Gold Council davon, dass in Indien im dritten Quartal erstmals seit vier Quartalen wieder mehr Gold abgesetzt wurde als im Vorjahr. Der WGC geht zudem davon aus, dass sich die Erholung im vierten Quartal fortsetzenwird. Für das Gesamtjahr rechnet der WGC mit einer indischen Goldnachfrage von 700-750 Tonnen, was zwar deutlich weniger wäre als die im Vorjahr erreichten 1.000 Tonnen, aber mehr als zuletzt kursierende Schätzungen von 600-650 Tonnen.

Trotzdem dürfte Indien in diesem Jahr bei der Goldnachfrage erstmals knapp hinter China liegen. Auch für China geht der WGC nur von einer vorübergehenden Nachfrageschwäche aus. Das vierte Quartal dürfte bereits wieder deutlich stärker ausfallen, da sich die Wirtschaft dank der Stimulierungsmaßnahmen stabilisiert hat. Bei beiden Ländern kommen saisonale Faktoren hinzu, welche im vierten Quartal für eine robuste Goldnachfrage sprechen. In Indien ist es die Hochzeitssaison, in China das bevorstehende Neujahrsfest.

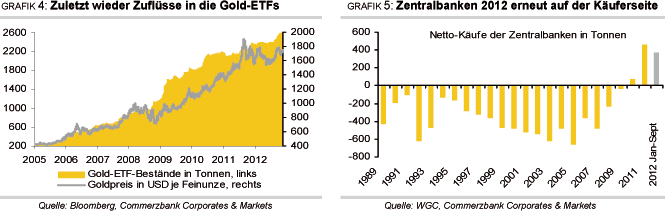

Auch bei der Investmentnachfrage lässt sich zuletzt eine anziehende Dynamik beobachten. Die Nachfrage nach US-Goldmünzen lag demnach Daten der US-Münzanstalt zufolge nach vier Wochen im November bei 120 Tsd. Unzen. Soviel US-Goldmünzen wurden zuletzt in einem Monat im Januar verkauft. Bei den Gold-ETFs lässt sich ebenfalls ein steigendes Anlegerinteresse beobachten. Im zweiten Quartal verzeichneten die Gold-ETFs laut WGC keinerlei Zuflüsse. Im dritten Quartal flossen ihnen dagegen 136 Tonnen zu. Das war der stärkste Zufluss innerhalb eines Quartals seit dem 2. Quartal 2010. Die Nachfrage nach Gold-ETFs ist auch im 4. Quartal ungebrochen.

Seit Quartalsbeginn sind bislang gut 70 Tonnen in die von Bloomberg erfassten Gold-ETFs geflossen. Die gesamten ETF-Bestände liegen mittlerweile bei mehr als 2.600 Tonnen, was in etwa der weltweiten Minenproduktion eines Jahres entspricht (Grafik 4). Zu bedenken ist außerdem, dass die Investmentnachfrage in diesem Jahr stärker ist, als es auf den ersten Blick scheint. Denn ein beträchtlicher Teil lief außerbörslich ab (OTC). Diese Komponente trug in den vergangenen beiden Quartalen gut 170 Tonnen zur Nachfrage bei. Unter Berücksichtigung von OTC-Käufen liegt die Investmentnachfrage in diesem Jahr 7% höher als im Vorjahr. Die steigende Nachfrage nach OTC-Geschäften kann ein Indiz dafür sein, dass einige Investoren ihre Goldkäufe anonym abwickeln wollen.

Die Zentralbanken hielten sich in den Sommermonaten mit Käufen ebenfalls spürbar zurück. Die Netto-Käufe beliefen sich im dritten Quartal auf 98 Tonnen. Das ist das niedrigste Kaufvolumen seit dem 2. Quartal 2011. 90% der Zentralbankkäufe im dritten Quartal waren dabei auf die Türkei zurückzuführen, was in erster Linie auf eineregulatorische Änderung zurückzuführen ist. Diese ermöglicht es der Zentralbank, Gold von den Geschäftsbanken als Mindestreserve zu akzeptieren. Durch diese Regelung werden im Land gehaltene Goldbestände sichtbar gemacht. Ohne diese Entwicklung in der Türkei gab es im August und September keine nennenswerten Käufe durch Zentralbanken.

Im Oktober zog die Kaufaktivität gemäß aktueller Daten des IWF allerdings deutlich an und erreichte mit knapp 40 Tonnen den höchsten Monatswert seit Juli und den dritthöchsten Monatswert in diesem Jahr. Der offizielle Sektor dürfte in diesem Jahr den Rekordwert aus dem Vorjahr von 457 Tonnen aller Voraussicht nach übertreffen, bedenkt man, dass dem WGC zufolge nach drei Quartalen bereits 374 Tonnen an Zentralbankkäufen zu Buche standen (Grafik 5).