Edelmetalle: Robuste Nachfrage und Angebotsrisiken treiben Preise

30.11.2012 | Eugen Weinberg

- Seite 3 -

Silber: Silber zeigte sich auch in diesem Jahr von seiner volatilen Seite und vollzog die Preisbewegungen von Gold überproportional nach, was in erster Linie der Investmentnachfrage und der spekulativen Finanzanleger geschuldet war. Nach einem fulminanten Start in das Jahr, der das weiße Edelmetall innerhalb von zwei Monaten um fast 10 USD auf 37,5 USD je Feinunze steigen ließ, ging Silber relativ schnell die Luft aus und der Preis fiel auf fast 26 USD zurück. Die Durststrecke endete erst Mitte August und wurde von einem erneuten starken Preisanstieg abgelöst. Ein darauf folgender abermaliger Preisrückgang wurde sowohl von der charttechnischen Seite - die 200-Tage-Linie hielt dem Druck stand - als auch vom Kaufinteresse von Schnäppchenjägern gestoppt.

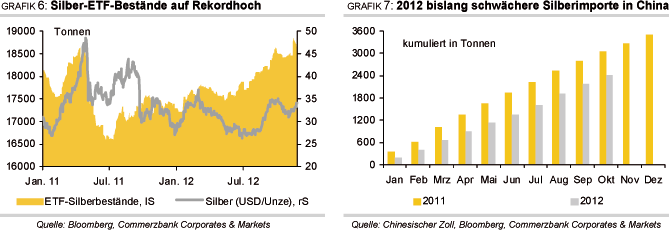

Auffallend war, dass beide starken Preisanstiege in diesem Jahr von umfangreichen ETF-Zuflüssen begleitet waren. In beiden Fällen flossen den von Bloomberg erfassten Silber-ETFs 438 bzw. 462 Tonnen zu. Während der zwischenzeitlichen Schwächephase kam es zudem unter dem Strich nicht zu Abflüssen aus ebenjenen ETFs. Im gesamten Jahr 2012 haben die Silber-ETFs bislang ihre Bestände um rund 1.427 Tonnen aufgestockt (Grafik 6). Dies entspricht zwar nur ca. 3 Wochen der weltweiten Minenproduktion, die Bestände der ETFs mit gut 18.720Tonnen übersteigen aber mittlerweile deutlich den Jahresbedarf der Industrie. Wie ein Blick auf die CFTC-Statistik zeigt, wurde die Schwächephase zwischen März und August insbesondere durch die spekulativen Finanzanleger verstärkt, die in dieser Zeit ihre Netto-Long-Positionen fast vollständig abgebaut hatten (Grafik 22, Seite 10). Auch im kommenden Jahr dürfte der Silberpreis kurzfristig betrachtet immer wieder durch Finanzanleger beeinflusst werden.

Während die Industrienachfrage in diesem Jahr allerVoraussicht nach merklich nachgelassen hat (s.u.), zeigt sich die Schmucknachfrage relativ robust. Schätzungen von Thomson Reuters GFMS, ein auf die Analyse von Edelmetallen spezialisiertes Research-Institut, zufolge dürfte diese 2012 leicht zugelegt haben. Schwächen in den westlichen Konsumentenländern wurden dabei durch eine höhere Nachfrage aus China ausgeglichen. Allerdings lagen die chinesischen Silberimporte in den ersten zehn Monaten dieses Jahres mit kumuliert 2.425 Tonnen rund 20% unter dem Vorjahr (Grafik 7). Zuletzt hatte die Dynamik hier merklich nachgelassen. Sollten die Importe wieder anziehen, dürften diese wie schon imJahr 2011 eine wesentliche Stütze des Silberpreises darstellen.

Die Ausweitung des Silberangebots - die weltweite Minenproduktion dürfte 2012 das zehnte Jahr in Folge gestiegen sein und das Angebot an Altsilber ein Rekordhoch erreicht haben - führt zu einem weiteren Primärmarktüberschuss, der durch die Investmentnachfrage aufgefangen werden muss, wodurch Silber stark von der Stimmung der Investoren abhängig ist. Alles in allem gehen wir davon aus, dass der Silberpreis im nächsten Jahr vielfältig unterstützt sein wird und deutliche Zuwächse erzielen kann. Wir sind überzeugt, dass Silber 2013 wieder die Marke von 40 USD je Feinunze durchbricht.

Mitte November hatte Thomson Reuters GFMS im Auftrag vom Silver Institute einen Bericht zur Lage und zum Ausblick der Industrienachfrage bei Silber veröffentlicht. Demnach geht Thomson Reuters GFMS aufgrund eines sehr schwachen Jahresbeginns für 2012 von einem Rückgang der Industrienachfrage um 5,7% zum Vorjahr auf 454,4Mio. Unzen (14,1 Tsd. Tonnen) aus.

Dieser resultiert aus der schwachen globalen Gesamtwirtschaft, ausgehend von Europa, wo sich die größten Schwierigkeiten kumulierten, und in das laufende Jahr überschwappten. Zu nennen ist hier die Krise in der Solarindustrie, welche in den letzten Jahren ein entscheidender Treiber der Industrienachfrage war. Im letzten Jahr stand die Industrienachfrage für 54% der gesamten Fabrikationsnachfrage (bestehend aus industriellen Anwendungen, Fotografie, Schmuck, Silberwaren, Münzen und Medaillen), was die Abhängigkeit von Silber von konjunkturellen Einflüssen unterstreicht.

Gemäß Einschätzung von Thomson Reuters GFMS soll der diesjährige erwartete Rückgang der Industrienachfrage im nächsten Jahr dank der Erholung der Weltwirtschaft vollständig aufgeholt werden (+6,5% auf 484 Mio. Unzen), auch wenn die Euro-Schuldenkrise noch nachwirkt. Im Jahr 2014 schließlich schätzt Thomson Reuters GFMS, dass die Industrienachfrage um 5,7% auf einen neuen Rekordwert von 511,6 Mio. Unzen (knapp 16 Tsd. Tonnen) zulegen wird (Grafik 8). Damit würde das bisherige Rekordhoch aus dem Jahr 2010 um rund 2% übertroffen werden.

Der Anteil der Industrienachfrage an der gesamten Fabrikationsnachfrage soll in Folge dessen 57% und damit den höchsten Wert seit Beginn der Aufzeichnungen vor 25 Jahren erreichen. Silber etabliert sich somit als Edelmetall mit industriellem Charakter und unterscheidet sich demnach wesentlich von Gold, welches von seiner Rolle als sicherer Hafen lebt.

Vor allem die Automobilbranche soll zur Nachfragesteigerung beitragen. Denn neben dem Wachstum der Automobilproduktion selbst wird eine immer größere Anzahl von elektronischen Komponenten in Fahrzeugen verbaut. Laut GFMS enthält ein Auto bis zu einer Unze Silber. Andere Schätzungen liegen sogar bei zwei Silberunzen pro Auto. Der absolut betrachtet größte Endverbraucher von Silber bleibt aber die Elektro- undElektronikindustrie. Hier kommt Silber aufgrund seiner hohen Leitfähigkeit und Beständigkeit in zahlreichen Anwendungen und Produkten wie Computer, Fernseher und Mobilfunkgeräte zum Einsatz.