Der (Super-)Zyklus ist tot, lang lebe der Zyklus!

21.12.2012 | Eugen Weinberg

Zyklus ist tot, lang lebe der Zyklus!") Am 21.12.2012 (oder am 23.12.2012) endet der große dreizehnte Baktun-Zyklus des Maya-Kalenders. Wir hoffen, dass an diesem Tag die Geschichte nicht endet, sondern der neue Zyklus beginnt. Der Megazyklus Rohstoffe dürfte jedenfalls noch einige Jahre anhalten. Verantwortlich dafür dürften sowohl der 12. Fünfjahresplan Chinas als auch höhere Preisanforderungen der Rohstoffproduzenten sein. Auch die gegenwärtigen Handlungen der Zentralbanken, die langfristig in höhere Inflation münzen sollten, dürften die Rohstoffpreise unterstützen. Für das nächste Jahr erwarten wir einen Preisanstieg insbesondere bei den Industrierohstoffen, weil die Wirtschaftsrisiken überschätzt und größtenteils eskomptiert sein sollten.

Am 21.12.2012 (oder am 23.12.2012) endet der große dreizehnte Baktun-Zyklus des Maya-Kalenders. Wir hoffen, dass an diesem Tag die Geschichte nicht endet, sondern der neue Zyklus beginnt. Der Megazyklus Rohstoffe dürfte jedenfalls noch einige Jahre anhalten. Verantwortlich dafür dürften sowohl der 12. Fünfjahresplan Chinas als auch höhere Preisanforderungen der Rohstoffproduzenten sein. Auch die gegenwärtigen Handlungen der Zentralbanken, die langfristig in höhere Inflation münzen sollten, dürften die Rohstoffpreise unterstützen. Für das nächste Jahr erwarten wir einen Preisanstieg insbesondere bei den Industrierohstoffen, weil die Wirtschaftsrisiken überschätzt und größtenteils eskomptiert sein sollten.Energie

Brentöl kann sich trotz weiterhin drohender fiskalischer Klippe in den USA bei knapp 110 USD je Barrel behaupten und scheint damit das Jahr auf ähnlichem Niveau zu beschließen wie es begonnen hat. Unterstützung gibt die Meldung, dass die Lieferungen von Nordseeöl im Januar zurück auf ein Dreimonatstief fallen werden: Bloomberg berechnet auf Basis von Verladestatistiken, dass die Exporte mit 1,83 Mio. Barrel pro Tag wohl 7% niedriger liegen werden als im Dezember. Auch die OPEC wird gemäß dem Beratungsunternehmen Oil Movements in den vier Wochen bis zum 5. Januar mit 24,1 Mio. Barrel pro Tag 2,6% bzw. 640 Tsd. Barrel pro Tag weniger exportieren als in den vier Wochen zuvor. Dennoch bleibt der Rohölmarkt angesichts noch immer hoher Lagerbestände gut versorgt.

Spannend ist eher die Entwicklung bei den Mitteldestillaten. Die US-Lagerbestände liegen wie berichtet 19% unter dem Durchschnitt der letzten fünf Jahre. Auch in Europa bleibt die Lage angespannt. Die Gasöllagerbestände in Amsterdam, Rotterdam, Antwerpen sind nur geringfügig gestiegen und sind damit deutlich niedriger als in den Vorjahren. Ob sich die Lage anspannt hängt auch von der Witterung ab. In den USA, wo primär mit Gas geheizt wird, hat ein unerwartet starker Lagerabbau gestern die Gasnotierungen von Henry Hub wieder kräftig steigen lassen.

Edelmetalle

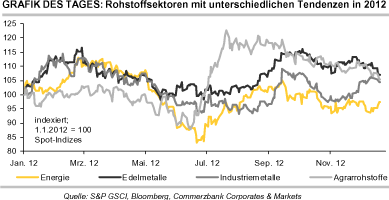

Der Goldpreis rutschte gestern unter die charttechnisch wichtige 200-Tage-Linie, was zu Anschlussverkäufen führte und den Rückgang noch verstärkte. In US-Dollar ausgedrückt wurde ein 4-Monatstief von 1.636 USD je Feinunze erreicht, in Euro gerechnet fiel das gelbe Edelmetall auf 1.239 EUR und damit sogar den tiefsten Stand seit Ende Mai. Daten des IWF zufolge haben die Zentralbanken im November insgesamt 27,1 Tonnen Gold gekauft. Vor allem Brasilien hat die Goldreserven den dritten Monat in Folge um 14,7 Tonnen erhöht. Nennenswerte Käufe haben auch Russland (2,9 Tonnen) und Weißrussland (1,4 Tonnen) gemeldet.

Bereits vorher bekannt war, dass Südkorea im November weitere 14 Tonnen Gold gekauft hat. Dagegen hat der Irak zum ersten Mal seit dem Jahr 2004 wieder seine Goldreserven aufgestockt. Diese wurden zwischen August und Oktober um insgesamt 25,2 Tonnen erhöht. Die Zentralbanken der Schwellenländer setzen somit ihren Kurs fort und diversifizieren ihre Währungsreserven. Dieser Trend dürfte sich u.E. im nächsten Jahr fortsetzen und die Zentralbanken sollten einen wesentlichen Beitrag zum von uns erwarteten Preisanstieg in 2013 leisten.

Industriemetalle

Daten des International Stainless Steel Forum zufolge ist die globale Edelstahlproduktion in den ersten neun Monaten dieses Jahres im Vergleich zum Vorjahr um 2,9% auf 26,1 Mio. Tonnen gestiegen. Getragen wurde der Anstieg von einer deutlichen Produktionsausweitung in China (+7,9%). Das Reich der Mitte stand damit für 44% der weltweiten Produktion, Asien insgesamt für fast 70%. Mit 8,3 Mio. Tonnen wurde zudem die höchste Edelstahlproduktion für ein drittes Quartal überhaupt berichtet. Die hohe Edelstahlherstellung spricht für eine robuste Nickelnachfrage. Die Nickelproduktion sollte jedoch ohne Probleme mit der Nachfrage Schritt halten können. Einen Hinweis darauf liefern die LME-Lagerbestände, die sich nahe dem höchsten Stand seit Mai 2010 befinden.

Auch sind die LME-Kupfervorräte auf ein 10-Monatshoch von 312 Tsd. Tonnen gestiegen. Allein im Dezember kam es damit zu einem Lageraufbau um knapp 26% bzw. rund 64 Tsd. Tonnen. Das höhere Angebot an Kupfererz macht sich in steigenden Schmelz- und Verarbeitungsgebühren (sog. TC/RCs) bemerkbar. Industriekreisen zufolge wird sich Pan Pacific Copper, der größte Kupferschmelzer Japans, mit einem führenden Minenunternehmen auf einen Anstieg der Jahresgebühren in 2013 um mindestens 11% einigen. In diesem Jahr lagen die TC/RCs bei 63 USD je Tonne bzw. 6,3 US-Cents je Pfund.

Agrarrohstoffe

Für Ölsaaten erwartet der International Grains Council (IGC) mittelfristig ein stärkeres Angebotswachstum als bei Getreide, da die attraktive Preisentwicklung eine vermehrte Anpflanzung besonders wahrscheinlich macht. Allerdings dürfte auch die Nachfrage sowohl zur Verfütterung als auch zur Produktion von Nahrungsöl stärker steigen. Daher erwartet der IGC sowohl bei Ölsaaten insgesamt als auch bei Sojabohnen im Einzelnen, dass zum Ende des Prognosehorizonts bis 2017/18 das Angebot wenn auch nur geringfügig unter der Nachfragemenge zu liegen kommen wird. Für die Saison 2013/14 allerdings erwartet der IGC einen Überschuss in Höhe von 6-7 Mio. Tonnen.

Die Vereinigung der europäischen Agrarkooperativen Copa-Cogeca schätzt, dass die zur Ernte 2013 bestellte Weizenfläche in der EU und die noch im neuen Jahr zur Bestellung anstehende Maisfläche gegenüber dem Vorjahr weitgehend unverändert bleiben dürften. Die Weichweizenfläche soll um 0,3% vergrößert, die Maisfläche um 0,4% eingeschränkt werden. Einen deutlichen Zuwachs erwartet Copa-Cogeca dagegen bei der Rapsfläche, was zu einem Produktionszuwachs um 8,8% auf fast 21 Mio. Tonnen beitragen soll. Das wäre der höchste Wert seit 2009/10. In Deutschland soll der Zuwachs mit 15% besonders stark ausfallen. Mit 20,5 Mio. Tonnen prognostiziert auch das Ölsaaten-Analysehaus Oil World eine deutlich höhere EU-Rapsernte in 2013.