Gold, QE und Inflation

04.02.2013 | Przemyslaw Radomski

- Seite 2 -

Diese extrem vereinfachende Beschreibung zeigt, warum Deflation als ein unvorteilhaftes Szenario wahrgenommen wird. Es war zwar im Allgemeinen davon auszugehen, dass sich der Markt langfristig selbst reparieren werde (wenn die Preis stark genug gesunken sind, wird irgendjemand wieder kaufen, die Preise würden wieder steigen, und auch das allgemeine Preisgefüge und die Wirtschaftsaktivität würden wieder anziehen), dies deckte sich aber nicht mit den Vorstellungen der Machthaber. Sie wollen ihren Wählern nicht erzählen, sie müssten noch ein wenig warten, bevor sich die Lage wieder bessert. Sie möchten stattdessen demonstrieren, dass sie die Lage sofort verbessern können.Die Tatsache, dass Zinssätze nicht tiefer als 0% sinken können, legt den Schluss nah, dass die Fed gegen Ende 2008 praktisch all ihre Möglichkeiten der Kreditmarktstimulierung und Deflationsvermeidung durch das Mittel der Zinssatzsenkungen ausgeschöpft hatte. Die Fed hatte zu dieser Zeit eine ganze Reihe von Zielen, wozu auch Liquiditätsbereitstellung und Ankurbelung des Ausgabeverhaltens zur Stärkung der wirtschaftlichen Aktivität zählten.

Da die Zinssätze aber schon bei fast 0% lagen, entschied sie sich für unkonventionelle Maßnahmen. Sie begann, hypothekarisch besicherte Wertpapiere (mortgage backed securities, MBS: Finanzanlagen, die von den Entwicklungen am Immobilienmarkt abhängig waren) und staatliche US-Anleihen aufzukaufen. Der Knackpunkt dieses Ansatzes war aber, dass die Ankäufe durch neu geschöpftes Geld gedeckt wurden.

Aus technischer Sicht druckte die Fed aber keine neuen Dollars. Sie nahm die MBS und Anleihen von den Kommerzinstitutionen (d.h. Banken) entgegen und vergab im Austausch gegen diese Papiere Anspruchsrechte (Forderungen). Die betreffenden Geschäftsbanken und Institutionen konnten diese Forderungen bei der Vergabe zusätzlicher Gelder einsetzen. Die Idee der Fed war folgende: Der Ankauf diese Finanzanlagen werde deren Kurse steigen lassen und gleichzeitig die Anleiherenditen niedrig halten (die Anleiherenditen sinken, wenn die Anleihekurse steigen - und umgekehrt).

Die niedrigen Anleiherenditen würden zusammen mit den niedrigen Zinssätzen dafür sorgen, dass den Unternehmen der Zugang zu Kredit erleichtert würde. Die niedrigen Anleiherenditen würden zudem Investitionen an den Rentenmärkten unrentabler machen; Investoren, die hier nach stetigen Einnahmen suchten, sähen sich gezwungen, auf andere Vermögensanlagen - in erster Linie Aktien - auszuweichen. Das würde wiederum dazu beitragen, dass Kapital in die US-Unternehmen flösse und der Wirtschaft einen Wachstumsimpuls gäbe. Alles zusammen würde zu steigenden Preisen (Inflation) führen und zu erhöhter Wirtschaftsaktivität.

Der Plan schien recht einfach: mehr Kreditvergabe, mehr Geld, mehr Ausgaben, mehr Wachstum. Leider hat diese Geschichte auch ihre unschönen Seiten. Erstens: Obwohl keine zusätzlichen Banknoten gedruckt wurden, erhöhte die Summe dieser Maßnahmen die Geldmenge in der Wirtschaft. Es wurden zwar nicht unmittelbar mehr Güter produziert, doch die Geschäftsbanken horteten große Mengen neu produziertes elektronisches Geld auf ihren Konten. Das ist potentiell gefährlich, denn bekanntermaßen führt Geldschöpfung - ob nun Papier oder elektronisch - mit hoher Wahrscheinlichkeit zu Inflation.

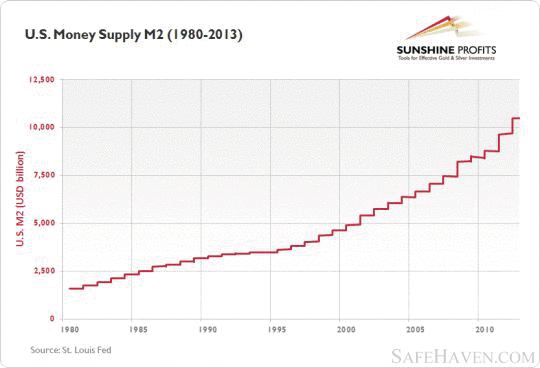

Der Chart unten zeigt die Ausweitung des Geldangebots in den USA, wie er durch das Geldmengenaggregat M2 (eine der Definitionen von Geld) gemessen wird.

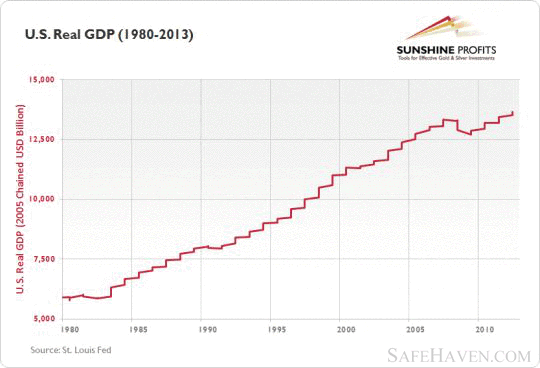

Wie man sehen kann, nimmt das Geldangebot in den USA ständig zu, wie auch in allen anderen entwickelten Ökonomien der Welt. Seit Januar 2008 ist es um 40,4% gestiegen. Konventionelle Wirtschaftstheorien gehen davon aus, dass das Geldangebot ungefähr proportional zum Wirtschaftswachstum erhöht werden sollte. Die Wirtschaft wuchs im selben Zeitraum um 2,9%, wie man im nächsten Chart sehen kann.