Finanzanleger weiter auf dem Rückzug

04.03.2013 | Eugen Weinberg

Energie

EnergieDie Ölpreise setzen ihren Abwärtstrend fort und starten in die neue Woche mit Verlusten. Der WTI-Preis notiert bei gut 90 USD je Barrel auf dem tiefsten Stand seit Anfang des Jahres. Brent handelt knapp oberhalb von 110 USD je Barrel, nachdem der Preis am Freitag zwischenzeitlich unter diese Marke gefallen war und damit auf dem niedrigsten Stand seit Mitte Januar notierte. Der Preisrückgang bei Rohöl geht mit einem Ausstieg der spekulativen Finanzanleger einher. Laut aktueller CFTC-Daten vom Freitag hat in der Woche zum 26. Februar ein massiver Abbau der Netto-Long-Positionen bei WTI um über 17% auf ein 8-Wochen-Tief von 150.425 Kontrakte stattgefunden. Der anhaltende Rückzug der Finanzanleger setzt die Preise unter Druck. Angesichts des noch immer relativ hohen Niveaus an spekulativen Netto-Long-Postionen besteht hier weiteres Abwärtspotenzial.

Heute veröffentlicht die ICE die entsprechenden Daten für Brent. Auch hier dürfte es zu einem merklichen Abbau der Netto-Long-Positionen gekommen sein. Diese befanden sich zuletzt noch immer in der Nähe des Anfang Februar verzeichneten Rekordhochs. Anscheinend blickt der Markt derzeit nur auf die vermeindlich negativen Zahlen, wie z.B. den am Freitag veröffentlichten schwächeren chinesischen Einkaufsmanagerindex oder die am Freitag in den USA in Kraft getretenen automatischen Haushaltskürzungen. Auf preisunterstützende Nachrichten wie den Anstieg des US-Einkaufsmanagerindex auf ein 20-Monatshoch scheint der Markt dagegen genauso wenig zu reagieren wie auf Produktionsausfälle in Libyen aufgrund von Zusammenstößen zwischen zwei rivalierenden Milizen. Dies zeigt, wie übertrieben negativ die Marktstimmung derzeit ist.

Edelmetalle

Der Goldpreis hat sich von seinem am Freitag verzeichneten Wochentief etwas erholt und notiert zu Beginn der neuen Handelswoche bei rund 1.575 USD je Feinunze. Aufgrund der weiteren Aufwertung des US-Dollars hält sich Gold in Euro gerechnet etwas besser bei gut 1.210 EUR je Feinunze. Auch die anderen Edelmetalle zeigen sich weitgehend stabil auf den Schlusskursniveaus von Ende letzter Woche. Während sich zuletzt die ETF-Investoren bei Gold stark aus dem Markt zurückgezogen haben, hat sich die Nachfrage nach Münzen nicht abgeschwächt. Im Gegenteil, in den USA wurden gemäß Daten der US-Münzanstalt im Februar 80,5 Tsd. Unzen Goldmünzen verkauft, fast viermal soviel wie ein Jahr zuvor.

Im Falle von Silber fielen die US-Münzverkäufe mit 3,37 Mio. Unzen mehr als doppelt so hoch aus wie im Vorjahr. Nach dem starken Abbau in den Wochen zuvor haben auch die spekulativen Finanzinvestoren ihre Netto-Long-Positionen in der Woche zum 26. Februar wieder ausgeweitet. Mit 50,9 Tsd. Kontrakten liegen diese aber immer noch auf einem vergleichsweise niedrigen Niveau. Bei den Edelmetallen mit industrieller Verwendung kam es dagegen im Einklang mit Kupfer zu einer Reduzierung der Netto-Long-Positionen. Diese fiel im Falle von Silber und Platin mit 30% bzw. 18% auch deutlich aus. Mit 12,6 Tsd. Kontrakten liegen die Netto-Long-Positionen von Silber mittlerweile auf dem tiefsten Stand seit Mitte August.

Industriemetalle

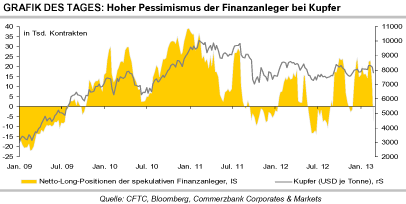

Die Metallpreise können sich zu Beginn der neuen Handelswoche von ihren hohen Verlusten von Ende letzter Woche noch nicht wieder erholen. Kupfer handelt weiter bei rund 7.700 USD je Tonne und damit in der Nähe eines 3½-Monatstiefs. Auch alle anderen Industriemetalle notieren auf mehrmonatigen Tiefständen. Belastet werden die Metallpreise durch sehr schwache chinesische Aktenmärkte, die - gemessen am CSI 300 - heute 4,6% verlieren. Die chinesische Regierung möchte den Anstieg der Immobilienpreise bremsen und führt dazu eine Reihe von Maßnahmen wie z.B. höhere Anzahlungen bei Immobilienkäufen ein. Dies wird dahingehend interpretiert, dass dadurch die Nachfrage nach Metallen sinken könnte. Auf die Stimmung drückt auch noch der schwache Einkaufsmanagerindex für das verarbeitende Gewerbe in China, der sich im Februar nur noch knapp im expansiven Bereich gehalten hat.

Völlig ignoriert vom Markt wurde dagegen der Anstieg des ISM-Index in den USA, der letzten Monat ein 20-Monatshoch markierte. Die pessimistische Stimmung der Marktteilnehmer spiegelt sich auch in den CFTC-Daten wider. Im Falle von Kupfer gab es in der Woche zum 26. Februar zum ersten Mal seit drei Monaten wieder Netto-Short-Positionen. Diese lagen zudem mit 7,2 Tsd. Kontrakten auf dem höchsten Stand seit Mitte August. Damals kam es in den darauffolgenden Wochen zu einem starken Anstieg des Kupferpreises.

Agrarrohstoffe

Die in ihrem neuesten Quartalsbericht geäußerte Einschätzung der Internationalen Kakaoorganisation (ICCO), dass es in der laufenden Saison 2012/13 zu einem globalen Defizit am Kakaomarkt in Höhe von 45 Tsd. Tonnen kommen dürfte, hat die Kakaopreise nicht stabilisieren können. Vielmehr sanken sie einmal mehr ab, so dass der meistgehandelte Kakaoterminkontrakt an der ICE in New York mit 2.082 USD je Tonne so niedrig schloss wie zuletzt Anfang Juni 2012. Denn die ICCO scheint zu bestätigen, was bereits länger im Markt schwelte: Die zunächst häufig zu hörende Erwartung, das Defizit könne um die 100 Tsd. Tonnen betragen, dürfte deutlich zu hoch gegriffen gewesen sein. Zudem dürften Erinnerungen an das Vorjahr aufkommen, wo man in der ersten Schätzung zunächst von einem Marktdefizit in Höhe von 71 Tsd. Tonnen ausging, woraus schließlich ein Überschuss von 86 Tsd. Tonnen wurde. Insbesondere im Hauptanbauland Elfenbeinküste war zwar von offizieller Seite wiederholt ein Angebotsrückgang in Aussicht gestellt worden, welcher mit 1% auf 1,47 Mio. Tonnen allerdings marginal ausfiel.

Inoffizielle Daten zu den Kakaoanlieferungen in den Häfen sprachen bereits eine andere Sprache. Demnach sollen seit Saisonbeginn im Oktober insgesamt 5,5% mehr Bohnen angeliefert worden sein als in der Vorsaison. Weltweit rechnet die ICCO mit einem Rückgang der Produktion um etwa 70 Tsd. Tonnen auf gut 4 Mio. Tonnen, die Verarbeitung soll erstmals knapp die Marke von 4 Mio. Tonnen überschreiten.