China importierte im Februar deutlich weniger Rohstoffe

08.03.2013 | Eugen Weinberg

Energie

EnergieBrent notiert am Morgen wenig verändert bei 111 USD je Barrel. Preisbelastend wirkt die Nachricht des Beratungsunternehmens Oil Movements, wonach die OPEC in den vier Wochen zum 23. März ihre Öllieferungen um 420 Tsd. Barrel pro Tag oder 1,8% auf 23,83 Mio. Barrel pro Tag erhöhen wird. Laut Oil Movements ist dies aber auf eine stärkere Nachfrage zurückzuführen, was die derzeitige Skepsis hinsichtlich der Nachfrageentwicklung verringern sollte. Die chinesischen Rohölimporte fielen im Februar im Vergleich zum Vorjahr um 9% auf 5,42 Mio. Barrel pro Tag. Zu beachten ist jedoch, dass die Rohöleinfuhren im Februar 2012 auf dem zweithöchsten Niveau aller Zeiten lagen und die Zahlen im Januar und Februar durch das chinesische Neujahrsfest verzerrt sind.

Der US-Erdgaspreis ist gestern um 3,2% gestiegen und hat mit 3,58 USD je mmBtu auf Schlusskursbasis ein 3-Monatshoch markiert. Auslöser war ein wesentlich stärker als erwartetet ausgefallener Lagerabbau um 146 Mrd. Kubikfuß, welcher vom US-Energieministerium für die vergangene Woche berichtet wurde. Der US-Erdgasbestände liegen mittlerweile 14% unter dem Vorjahresniveau, aber noch immer 15% über dem 5-Jahresdurchschnitt. Letzteres dürfte einem weiteren Preisanstieg entgegenstehen.

Edelmetalle

Der Goldpreis kam gestern während der Pressekonferenz von EZB-Präsident Draghi nach der Zinssitzung und trotz eines schwächeren US-Dollars unter Druck. Heute Morgen notiert das gelbe Edelmetall unter 1.580 USD je Feinunze. In Euro gerechnet verlor Gold aufgrund der Währungsentwicklung 1,4% und hält sich nur noch knapp über der Marke von 1.200 EUR je Feinunze. Die EZB hatte gestern trotz deutlich gestiegener Frühindikatoren ihre Konjunkturprognosen gesenkt. Unsere Volkswirte gehen dennoch nicht davon aus, dass es zu einer Zinssenkung kommen wird, da das Abebben der Staatsschuldenkrise für eine Konjunkturerholung spricht. Sie sehen vielmehr die EZB-Prognosen als übertrieben pessimistisch, so dass die EZB von den Konjunkturdaten in nächster Zeit positiv überrascht werden dürfte. Der Goldpreis steht derzeit von zwei Seiten unter Druck. Zum einen trennen sich die ETF-Anleger weiter im großen Stil von ihren Goldbeständen.

Die von Bloomberg erfassten Gold-ETFs verzeichnen seit Mitte Februar an mittlerweile vierzehn aufeinanderfolgenden Handelstagen Abflüsse von insgesamt 123 Tonnen. Seit Jahresbeginn belaufen sich die ETF-Abflüsse auf knapp 146 Tonnen. Die ETF-Nachfrage wird somit in diesem Quartal aller Voraussicht nach negativ zur Investmentnachfrage beitragen. Diese war in den vergangenen Jahren der wesentliche Treiber für den Goldpreisanstieg. Zum anderen haben sich die Finanzanleger in den letzten Wochen stark aus dem Markt zurückgezogen, was an den niedrigen spekulativen Netto-Long-Positionen ersichtlich ist. Solange diese Trends anhalten, dürfte der Goldpreis kaum zulegen. Das positive Marktumfeld für Gold (z.B. niedrige Realzinsen, Abwertungswettlauf der Währungen) spricht weiterhin für einen steigenden Goldpreis im Jahresverlauf. Wir haben dennoch unsere Prognose zum Jahresende auf 1.800 USD je Feinunze gesenkt.

Industriemetalle

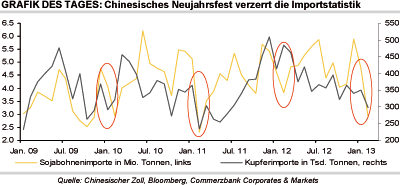

China hat im Februar wie erwartet deutlich weniger Kupfer und Aluminium importiert. Aufgrund des chinesischen Neujahrsfestes, während dessen die Wirtschaftsaktivitäten eine Woche lang ruhten, fielen die Kupfereinfuhren im Vergleich zum Vormonat um 15% auf 298,1 Tsd. Tonnen. Dies entspricht dem niedrigsten Niveau seit 20 Monaten. Im Vergleich zum Vorjahr waren sie sogar um mehr als 38% rückläufig. Allerdings wurde das Neujahrsfest im letzten Jahr im Januar gefeiert, so dass der Vergleich verzerrt ist. Für ein klareres und besser vergleichbareres Bild der Lage empfehlen wird, den Durchschnitt des ersten Quartals zu betrachten.

Ein Teil der Kupferimporte dürfte nicht sofort verbraucht worden sein, wie ein Blick auf die Lagerstatistik der Börse Shanghai zeigt. Denn in deren Lagerhäusern liegen die Kupfervorräte mit gut 225 Tsd. Tonnen in der Nähe eines Jahreshochs. Die Importe von Aluminium fielen im Vergleich zum Vormonat bzw. Vorjahr um gut 34% bzw. gut 63% auf 45,5 Tsd. Tonnen. Zum ersten Mal seit Beginn der Datenreihe im Jahr 2001 hat China damit in einem Monat weniger als 50 Tsd. Tonnen Aluminium eingeführt. In Anbetracht der hohen eigenen Produktion und hoher Lagerbestände - letztere liegen mit gut 492 Tsd. Tonnen nur unweit des Mitte 2010 erreichten Rekordhochs - muss China nicht zwingend Aluminium importieren. Wir erwarten, dass die Wirtschaftsaktivitäten nun wieder deutlich anziehen werden, was sich in steigenden Importen und letztendlich höheren Metallpreisen widerspiegeln sollte.

Agrarrohstoffe

Während die Preise für Weizen und Mais in dieser Woche deutlich gefallen sind und trotz der gestrigen Anstiege weiterhin nahe mehrmonatiger Tiefstände notieren, konnte der Sojabohnenpreis seit Wochenbeginn um 2,3% zulegen. Aktuell kostet ein Scheffel Sojabohnen mit 14,8 USD so viel wie zuletzt vor einem Monat. Als Gründe für die Abkopplung der Sojabohnenpreise werden eine starke Nachfrage, Lieferprobleme in Südamerika und die niedrigen US-Bestände genannt. Letzteres dürften die heutigen Schätzungen des US-Landwirtschaftsministeriums bestätigen. Zum Ende des laufenden Erntejahres sollen die US-Sojabohnenvorräte auf 124 Mio. Scheffel absinken. Das Lager-Verbrauchs-Verhältnis würde dann aller Voraussicht nach auf 4% fallen und damit auf den niedrigsten Stand seit Beginn der Aufzeichnungen vor 49 Jahren.

Für eine stärkere Nachfrage spricht der Umstand, dass sich der größte Sojabohnenimporteur China im Februar mit Käufen deutlich zurückgehalten hat und somit seine Lager wieder auffüllen muss. Laut chinesischer Zollbehörde betrugen die Sojabohnenimporte in das Reich der Mitte im vergangenen Monat lediglich 2,9 Mio. Tonnen. Sie lagen damit fast 40% niedriger als im Januar und 24% unter dem Niveau des Vorjahres. Zugleich war es das niedrigste monatliche Einfuhrvolumen seit zwei Jahren. Neben dem chinesischen Neujahrsfest sollen eine geringere saisonale Nachfrage und niedrige Verarbeitungsmargen für den deutlichen Rückgang der Importe verantwortlich gewesen sein.