US-Erdgaspreis steigt auf 18-Monatshoch

22.03.2013 | Eugen Weinberg

Energie

EnergieBrentöl fiel gestern zurück auf ein 3-Monatstief von gut 107 USD je Barrel. Neben der Zuspitzung der Lage in Zypern und einem enttäuschend stark gefallenen Einkaufsmanagerindex in der Eurozone belasteten Meldungen zur Angebotsentwicklung. So berichteten Händlerkreise, dass sich höhere Lieferungen der Nordseesorte Forties abzeichnen. Zudem wird es immer wahrscheinlicher, dass in Kürze wieder Öl aus dem Südsudan fließt, nachdem der Sudan seine Firmen angewiesen hat, sich auf den Export südsudanesischen Öls vorzubereiten. Wir gehen davon aus, dass der Ölpreis kurzfristig auf niedrigem Niveau verharren wird. Vor allem die spekulativen Anleger dürften sich weiter zurückziehen. Aufschluss darüber könnten die CFTC-Daten heute Abend geben.

Zwei Ausnahmen bei der Preisentwicklung gibt es derzeit: Erstens Erdgas, das wegen des kalten Wetters in den letzten Tagen kräftig zulegen konnte. US-Gas der Sorte Henry Hub kostete gestern erstmals seit 18 Monaten zwischenzeitlich mehr als 4 USD je mmBtu. Zweite Ausnahme im gestrigen Handel war der CO2-Preis, der um 90 Cents auf deutlich über 4 Euro je Tonne sprang. Ausschlaggebend war der Energiegipfel in Deutschland. Bei den Gesprächen um die sogenannte Strompreisbremse in Deutschland scheint das Backloading im EU-Emissionshandel implizit mit auf der Agenda zu stehen. Offensichtlich sind einige Marktteilnehmer davon überzeugt, dass es Bundesumweltminister Altmaier gelingen wird, seine Kabinettskollegen von der Notwendigkeit einer kurzfristigen Verknappung der Emissionsrechte zu überzeugen. Der Markt bleibt politisch getrieben und stark schwankungsanfällig.

Edelmetalle

Gold handelt in US-Dollar weiter zwischen 1.610 USD und 1.620 USD je Feinunze. In Euro gerechnet hält sich der Preis bei rund 1.250 EUR je Feinunze. Das gelbe Edelmetall bleibt aufgrund der anhaltenden Unsicherheit in Zypern gut unterstützt. Die EZB hat angekündigt, die Notfallfinanzierung der zyprischen Banken ab Dienstag einzustellen, sollte keine Einigung mit der Troika (bestehend aus EZB, IWF und EU) auf ein Hilfsprogramm zustande kommen. Nachdem mittlerweile auch die Verhandlungen des Mittelmeerlandes mit Russland über Finanzhilfen gescheitert sind, wird die Zeit für Zypern knapp. Auch wenn unsere Volkswirte eine kurzfristige Lösung immer noch für die wahrscheinlichste Entwicklung halten, ist die Gefahr eines Staatsbankrotts gestiegen.

Die Schweiz hat gemäß Daten der Zollbehörde im Februar 17.161 kg Palladium exportiert, die größte Menge seit September 2008. Mehr als 90% davon wurden nach Großbritannien verschifft. Einschätzungen von Händlern zufolge war dies im Wesentlichen eine Umschichtung des Edelmetalls aus Tresoren in Zürich nach London. Im Falle von Platin fielen die Schweizer Exporte auf ein 6-Monatstief von 2.936 kg. Generell ist die Schweiz ein großer Verarbeiter und Handelsplatz für die Platinmetalle.

Industriemetalle

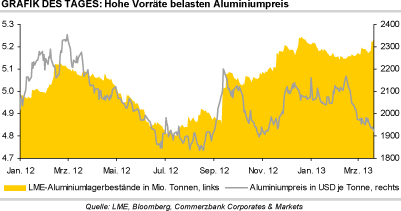

Der Aluminiumpreis fällt heute Morgen unter 1.920 USD je Tonne und damit auf den tiefsten Stand seit mehr als vier Monaten. Gemäß Daten des International Aluminium Institute ist die globale Aluminiumproduktion im Februar im Vergleich zum Vorjahr um 2,4% auf 3,68 Mio. Tonnen gestiegen. Maßgeblich beteiligt an dieser Ausweitung war China, wo die Produktion im Jahresvergleich um 11,7% auf 1,73 Mio. Tonnen gesteigert wurde. Obwohl die Wirtschaftsaktivitäten im Reich der Mitte im letzten Monat aufgrund des Neujahrsfestes eine Woche lang ruhten, wurde in China selbst nur marginal weniger Aluminium als im Januar hergestellt. Auf Tagesbasis wurde mit 61,8 Tsd. Tonnen sogar ein Rekordwert verzeichnet. Die hohe Produktion macht sich zunehmend in steigenden Lagerbeständen bemerkbar.

Aussagen des chinesischen Datenanbieters SMM zufolge lagern an den vier größten Handelsplätzen des Landes (Shanghai, Wuxi, Nanhai, Hangzhou) aktuell 1,33 Mio. Tonnen des Leichtmetalls, so viel wie noch nie zuvor. Auch in den Lagerhäusern der LME sind die Bestände zuletzt wieder gestiegen. Mit 5,23 Mio. Tonnen liegen sie nur noch 0,2% unter dem Allzeithoch, das im Dezember erreicht wurde. Trotz der hohen Lagerbestände ist es einigen globalen Aluminiumproduzenten gelungen, mit japanischen Kunden wieder höhere physische Prämien für das zweite Quartal auszuhandeln. Industriekreisen zufolge sind einige japanische Konsumenten bereit, eine Prämie von 248 USD je Tonne auf den LME-Preis zu zahlen. Damit wird zugleich ein Teil des Rückgangs der Prämie im ersten Quartal wieder wettgemacht.

Agrarrohstoffe

Der International Grains Council (IGC) hat seine Angebots- und Nachfrageprognosen für das laufende Erntejahr nahezu unverändert belassen. Der IGC geht weiterhin von einem globalen Angebotsdefizit bei Weizen von 20 Mio. Tonnen aus. Bei Mais soll die globale Nachfrage das weltweite Angebot um 17 Mio. Tonnen übertreffen. Entsprechend kommt es sowohl bei Weizen als auch bei Mais zu einem Rückgang der weltweiten Lagerbestände. Diese sollen bei Weizen zum Ende des Erntejahres auf 177 Mio. Tonnen fallen, bei Mais auf ein 16-Jahrestief von 114 Mio. Tonnen. Der IGC wagte zudem einen Ausblick auf das kommende Erntejahr 2013/14. Die globale Weizenproduktion soll demnach um 4% steigen.

Aufgrund einer stärkeren Nachfrage sollen die globalen Weizenvorräte dennoch nur um 3 Mio. Tonnen aufgebaut werden. Dank einer um 30% höheren US-Maisernte wird vom IGC ein Anstieg der weltweiten Maisproduktion um 9% erwartet. Dies soll trotz einer ebenfalls stärkeren Nachfrage einen Anstieg der globalen Maislagerbestände um 19% erlauben. Die knappe Verfügbarkeit der alten Ernte und die Erwartung einer deutlichen Entspannung des Angebots mit der neuen Ernte machen sich auch in der Mais-Terminkurve bemerkbar. Der Dezember-Kontrakt kostet aktuell 1,5 USD je Scheffel weniger als der Juli-Kontrakt.