Getreidepreise nach USDA-Daten auf Talfahrt

02.04.2013 | Eugen Weinberg

Energie

EnergieDie Ölpreise starten mit Zuwächsen in das neue Quartal und trotzen damit den schwächer als erwartet ausgefallenen Konjunkturdaten aus den USA und China. Der Brentölpreis kann am Morgen auf ein 3-Wochenhoch von 111 USD je Barrel steigen. WTI verzeichnete gestern mit knapp 98 USD je Barrel das höchste Niveau seit Mitte Februar. Unterstützt werden die Preise von der Nachricht, dass der saudi-arabische Ölminister al-Naimi im zweiten Quartal eine höhere Nachfrage nach saudi-arabischem Öl erwartet, vornehmlich aus Asien. Saudi-Arabien hatte seine Ölproduktion Ende letzten Jahres um knapp 1 Mio. Barrel pro Tag gekürzt und dies mit einer schwächeren Nachfrage begründet.

Die letzten Daten zu den seewärtigen Öllieferungen hatten bereits eine anziehende Nachfrage nach OPEC-Öl angezeigt. Dies bestätigt uns in der Ansicht, dass die Nachfrage von vielen Marktteilnehmern unterschätzt wird und positiv überraschen dürfte. Zudem setzen Finanzanleger wieder verstärkt auf steigende Ölpreise. Die spekulativen Netto-Long-Positionen bei WTI wurden in der Woche zum 26. März die dritte Woche in Folge ausgeweitet. Sie stiegen um 25,6 Tsd. Kontrakte.

Auch bei Brent kam es in derselben Berichtswoche zu einem Anstieg der Netto-Long-Positionen um 5,6 Tsd. Kontrakte. Der Umstand, dass die Ölpreise trotz zuletzt negativer Begleitumstände - aktuell schwächere Daten aus China und den USA, in der vergangenen Woche ein festerer US-Dollar, schwächere Aktienmärkte und steigende US-Lagerbestände - zulegen konnten, kann als Anzeichen einer einsetzenden Trendwende interpretiert werden. Wir gehen daher in den kommenden Tagen von einem weiteren Preisanstieg aus.

Edelmetalle

Gold notiert zum Handelsauftakt kaum verändert bei rund 1.600 USD je Feinunze. In Euro gerechnet handelt das gelbe Edelmetall mit 1.245 EUR je Feinunze ebenfalls in der Nähe seines gestrigen Schlusskurses. Merkliche Preisanstiege werden durch anhaltende ETF-Abflüsse verhindert. So berichtet der weltweit größte Gold-ETF, SPDR Gold Trust, dass seine Bestände gestern um weitere 4,2 Tonnen gefallen sind. Insgesamt verzeichneten die von Bloomberg erfassten Gold-ETFs im ersten Quartal Abflüsse von 182 Tonnen bzw. 6,9%. Auf Quartalsbasis war dies der höchste zu beobachtende Abfluss seitdem es die ETFs als Anlageklasse gibt. Mit knapp 2.450 Tonnen liegen die ETF-Bestände auf dem tiefsten Niveau seit August letzten Jahres.

Darüber hinaus haben auch die spekulativen Finanzanleger in der Woche zum 26. März ihre Netto-Long-Positionen auf 55,9 Tsd. Kontrakte reduziert und damit einen Teil des Positionsaufbaus der beiden Wochen zuvor wieder rückgängig gemacht.

Im Falle von Silber wurden die Netto-Long-Positionen bereits die siebte Woche in Folge abgebaut. Mit 1,1 Tsd. Kontrakten liegen sie auf dem tiefsten Stand seit September 2007. Der Silberpreis ist gestern kurzzeitig gegen den Trend bei den Edelmetallen um 1,5% unter die Marke von 28 USD je Feinunze gefallen, was einem 7½-Monatstief entspricht. Der Abbau der Netto-Long-Positionen dürfte sich daher auch nach dem Datenstichtag fortgesetzt haben. Silber verhält sich in den letzten zwei Wochen eher wie ein Industriemetall und weniger wie eine wertstabile Anlage.

Industriemetalle

Die Metallpreise zeigen sich zum Auftakt in die verkürzte Handelswoche von ihrer schwachen Seite und geben teilweise deutlich nach. Kupfer fällt auf 7.440 USD je Tonne und damit den tiefsten Stand seit mehr als sieben Monaten. Auch Aluminium, Zink und Blei verzeichnen mehrmonatige Tiefstände. Sowohl in China als auch in den USA blieben die Einkaufsmanagerindizes für das verarbeitende Gewerbe im März hinter den Erwartungen zurück. In China stieg der PMI aber dennoch auf 50,9, was dem höchsten Stand seit elf Monaten entspricht. Die Wirtschaftsaktivitäten im Reich der Mitte haben somit nach dem Neujahrsfest klar angezogen und die Konjunktur bleibt auf Expansionskurs. In den USA ist dagegen der ISM-Index unerwartet deutlich auf 51,3 gefallen. Er bleibt damit aber ebenfalls im expansiven Bereich.

Die Marktreaktion auf diese Daten erscheint uns daher überzogen und sollte nicht nachhaltig sein. Sie passt aber in das derzeit vorherrschende pessimistische Bild. Denn so haben z.B. die spekulativen Finanzinvestoren in der Woche zum 26. März ihre Netto-Short-Positionen im Falle von Kupfer nochmals ausgeweitet. Diese stiegen um 17% auf einen Rekordwert von 30 Tsd. Kontrakten, was auf eine deutliche Erhöhung der Short-Positionen zurückzuführen war. Der seit Wochen anhaltende Pessimismus dürfte unseres Erachtens die Basis für einen nachhaltigen Preisanstieg von Kupfer und den anderen Metallen in den kommenden Monaten darstellen, sobald die Stimmung der Marktteilnehmer dreht.

Agrarrohstoffe

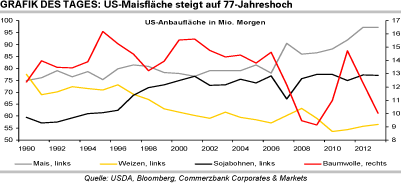

Die Getreidepreise reagierten mit einem regelrechten Preiseinbruch auf die jüngsten USDA-Daten. Diese zeigen am Donnerstagabend, dass die US-Lagerbestände zum Stichtag 1. März höher als erwartet waren. Bei Mais wurde ein um fast 400 Mio. Scheffel höherer Bestand gemeldet als es von Reuters befragte Analysten durchschnittlich geschätzt hatten. Anders als vorhergesagt liegen die Bestände nun doch nicht auf einem 15-Jahrestief, sondern "nur" auf einem 9-Jahrestief. Die hohen Preise der zweiten Jahreshälfte 2012 haben die Nachfrage insbesondere nach Mais zur Verfütterung spürbar gedämpft. Dies drückte vor allem auf die Notierungen für alterntige Ware.

Der Mai-Kontrakt fiel zwischen Donnerstag und Montag um 12% und damit fast 100 US-Cents auf 642 US-Cents je Scheffel. Gemeinsam mit der vom USDA bestätigten Erwartung, dass in diesem Jahr die größte Maisfläche seit 1936 bebaut werden soll, stimmen die Lagerdaten den Markt für die weitere Verfügbarkeit von Mais optimistisch. Auch bei Sojabohnen waren die US-Lagerbestände zum 1. März höher als erwartet. Zudem verspricht das Jahr 2013 bei der vorhergesagten historisch viertgrößten Sojabohnenfläche eine hohe Ernte - normale Erträge vorausgesetzt. Weizen wurde von den USDA-Daten ebenfalls in Mitleidenschaft gezogen, kann sich aber besser halten als Mais. Die Vorräte waren 5% höher als erwartet und die US-Anbaufläche soll um 3% steigen. Allerdings befindet sich der US-Winterweizen im schlechtesten Zustand zu diesem Zeitpunkt seit 2002.