Ist China so dramatisch? - Commodities als Inflationsbremse - passt das ins Bild?

16.04.2013 | Folker Hellmeyer

Der Euro eröffnet heute (07.47 Uhr) bei 1.3070, nachdem im Verlauf der letzten 24 Handelsstunden Tiefstkurse im US-Handel bei 1.3022 markiert wurden. Der USD stellt sich gegenüber dem JPY auf 97.42. In der Folge notiert EUR-JPY bei 127.30, während EUR-CHF bei 1.2152 oszilliert.

Der Euro eröffnet heute (07.47 Uhr) bei 1.3070, nachdem im Verlauf der letzten 24 Handelsstunden Tiefstkurse im US-Handel bei 1.3022 markiert wurden. Der USD stellt sich gegenüber dem JPY auf 97.42. In der Folge notiert EUR-JPY bei 127.30, während EUR-CHF bei 1.2152 oszilliert. Als langjährig aktiver Analyst bin ich über den Zustand der internationalen Märkte bezüglich makroökonomischer Analyse mehr als besorgt.

Vor wenigen Wochen wurde das US-Wachstum per 4. Quartal 2012 völlig unerwartet deutlich nach oben revidiert. Von -0,1% ergab sich eine Änderung auf +0,4%. Bei den USA handelt es sich mit einem Anteil von circa 18% an der Weltwirtschaft um den größten "Player. Die Reaktion auf diese Entwicklung war ein "Non-Event". Weder schossen Ölpreise, Kupferpreise oder gar Edelmetallpreise nach oben.

Nun hat die zweitgrößte Volkswirtschaft der Welt mit einem Anteil von circa 14% mit einem Wachstum von nur 7,7% im Jahresvergleich, obwohl 8% von Analysten erwartet wurden, so enttäuscht, dass unter anderem der ganze Rohstoffsektor einer massiven Neubewertung zugeführt wurde.

Halten wir inne. China wächst seit circa 30 Jahren mit einem Durchschnitt von circa 9%. Auf dieses dynamische Wachstum wird jetzt noch einmal mit 7,7% aufgesattelt. Bei so hohen Wachstumszahlen bewegen wir uns mit Verfehlungen um 0,3% im Bereich von Rundungsfehlern. Die Reaktion, die darauf erfolgte, hat weder etwas mit ernst zu nehmender volkswirtschaftlicher Analyse oder Finanzmarktkompetenz zu tun, sondern steht im diametralen Gegensatz zu diesen Fähigkeiten.

Werfen wir einen Blick auf die Daten:

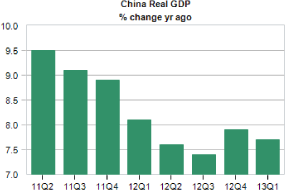

BIP +7,7% im Jahresvergleich nach zuvor 7,9% und 7,4%!

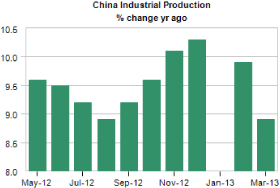

Industrieproduktion legte per März um 8,9% nach 9,9% zu:

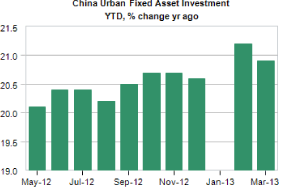

"Fixed Asset Investment verzeichnete per März einen Anstieg im Jahresvergleich um 20,9% nach 21,2%:

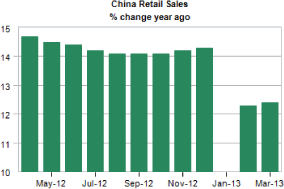

Einzelhandelsumsätze nahmen im Jahresvergleich um 12,6% nach 12,3% per März zu:

Die hier veröffentlichten Daten signalisieren, dass Chinas Wirtschaft weiter auf hoher Basis läuft.