EZB-Zinssenkung gibt Preisen Auftrieb

03.05.2013 | Eugen Weinberg

Energie

EnergieDer Ölpreise konnten gestern die Verluste des Vortages fast komplett wettmachen: Brentöl notiert am Morgen bei knapp 103 USD je Barrel, WTI bei knapp 94 USD. Auftrieb gab vor allem die Aussicht auf eine noch lockerere Geldpolitik der EZB. Aber auch die Hoffnung auf einen guten Arbeitsmarktbericht am Nachmittag nach gesunkenen Erstanträgen auf Arbeitslosengeld gab Impulse. Das zeigt, wie stark die derzeit "wackelige" Konjunkturlage das Geschehen am Ölmarkt bestimmt. Auch wenn gestern der Optimismus überwogen hat, könnten die Energieagenturen in den nächsten beiden Wochen mit weiteren Abwärtsrevisionen der Prognosen für die Ölnachfrage neue Nachfragersorgen schüren. Auf kurze Sicht sehen deshalb nur geringes Erholungspotenzial. In der zweiten Jahreshälfte dürfte die Aufhellung der Konjunkturlage den Ölpreisen Auftrieb geben (siehe dazu unser gestern veröffentlichter "Rohstoffe kompakt").

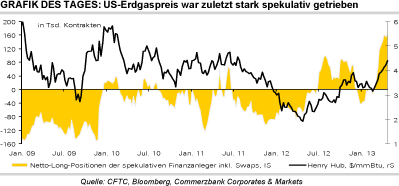

Gegen den allgemeinen Trend sind die US-Gaspreise gestern massiv unter Druck geraten: Der nächstfällige Terminkontrakt für Henry Hub verbilligte sich um fast 30 US-Cents auf 4 USD je mmBtu. Auslöser war ein über den Erwartungen liegender Lageraufbau von 43 Mrd Kubikfuß in der Woche zum 26. April. Der Lagerzuwachs war aber noch immer geringer als zu dieser Jahreszeit üblich und der Unterhang zum 5-Jahresdurchschnitt hat sich sogar auf gut 8% ausgeweitet. Der gestrige Preisrutsch lässt sich unseres Erachtens daher vor allem mit der vorangegangenen spekulativen Übertreibung erklären, welche nun korrigiert wird.

Edelmetalle

Gold kann von der Aussicht auf billigeres Geld profitieren und auf 1.475 USD je Feinunze steigen. Die EZB hat die Marktteilnehmer gestern nicht enttäuscht und wie erwartet den Hauptrefinanzierungssatz um 25 Basispunkte auf 0,50% gesenkt. Während der Pressekonferenz hat EZB-Präsident Draghi die Möglichkeit weiterer Zinssenkungen nicht ausgeschlossen. Die EZB zeigt sich sogar bereit, für Bankeinlagen bei der EZB notfalls einen negativen Zins einzuführen. Neben der Kosten der "Euro-Rettung" in Europa dürfen auch jene der "Wirtschafts-Rettung" in den USA oder Japan nicht übersehen werden. So hatte die US-Notenbank Fed am Mittwoch die Möglichkeit einer Aufstockung des Anleihekaufprogramms offengelassen. Ob es wirklich dazu kommt, wird auch von den heutigen US-Arbeitsmarktdaten abhängen. Die derzeit extrem lockere Geldpolitik der Zentralbanken und die anhaltenden negativen Realzinsen bergen weiterhin die Gefahr einer langfristigen Geldentwertung.

Laut dem Edelmetallspezialisten GFMS hatten die Märkte für Platin und Palladium im Vorjahr ein Angebotsdefizit verzeichnet. Bei Palladium war es das größte Defizit seit 2001, ohne die Verkäufe von Gokhran aus Russland und von Investoren hätte die Nachfrage die Produktion um 1,12 Mio. Unzen überstiegen. Der Platinmarkt wäre erstmals seit 2004 im Defizit. Für dieses Jahr erwartet GFMS jedoch einen Angebotsüberschus bei Platin. Wir glauben, dass GFMS weiterhin die Angebotssrisiken bei Platin unterschätzt und erwarten in diesem Jahr ein Defizit, das sich in steigenden Preisen manifestieren dürfte.

Industriemetalle

Die gestrigen EZB-Maßnahmen (siehe Edelmetalle auf Seite 1) und bessere US-Daten unterstützen heute die Metallpreise, wobei der Leitwolf unter den Basismetallen, Kupfer, erneut über 7000 USD je Tonnen steigen kann. Neben den Makroindikatoren führen wir den heutigen Anstieg der Metallpreise aber auch auf metallspezifische Nachrichten und eine augenscheinliche Einengung des Angebots zurück. Die LME-Lagerbestände für Kupfer haben heute erneut einen starken Rückgang von 7.425 Tonnen bzw. 1,2% gezeigt. Einen stärkeren Abfluss in den letzten vier Jahren gab es nur einmal, als im letzten Mai an einem Tag 100 Tonnen mehr abgeflossen sind. Zwar "macht eine Schwalbe noch keinen Sommer" und die LME-Lagerbestände für Kupfer sind zuvor mit 621,6 Tsd. Tonnen auf den höchsten Stand seit August 2003 gestiegen.

Allerdings glauben wir, dass die Trendwende bei den Lagerbeständen auch einen Stimmungswechsel bei den Marktteilnehmern unterstützen könnte, die aktuell von einem massiven Produktionsüberschuss bei Kupfer von über 400 Tsd. Tonnen ausgehen. Der Rückgang der Bestände im LME-Lagersystem ist dabei nicht auf eine Arbitrage zwischen den Börsen LME und SHFE zurückzuführen. Denn gleichzeitig sind auch die SHFE-Lagerbestände seit Anfang April bereits um 33,8 Tsd. Tonnen bzw. 13,7% gefallen. Eine Markteinengung könnte eine rasche Preiserholung auslösen, denn aktuell sind die meisten Marktakteure negativ bestimmt, was die CFTC-Statistik heute Abend bestätigen dürfte.

Agrarrohstoffe

Das ungünstige Wetter macht den Anbauplänen in den USA weiterhin einen Strich durch die Rechnung. Für diese Jahreszeit ungewöhnlich starke Schneefälle haben in den vergangenen Tagen Teile des Mittleren Westens der USA heimgesucht. Besonders betroffen waren die US-Bundesstaaten Iowa, Wisconsin und Minnesota, wo es 40 Zentimeter Neuschnee gegeben hat. Dadurch wird sich die Aussaat von Mais und Sommerweizen in diesen Anbaugebieten weiter verzögern. Sollte die Maisaussaat nicht bis Mitte Mai erfolgt sein, dürften die Bauern ihre Anbaupläne überdenken und auf Sojabohnen umstellen. Weiter südlich in Kansas sorgt ein Kälteeinbruch für eine weitere Verschlechterung der Anbaubedingungen für Winterweizen.

Noch immer leiden zudem mehr als 80% des Bundesstaates unter schwerer und sehr schwerer Dürre. Einer dreitägigen Besichtigungstour von Agrarexperten durch die Anbaugebiete von Kansas zufolge dürfte die Weizenproduktion im wichtigsten US-Weizenstaat in diesem Jahr 18% niedriger ausfallen als im Vorjahr, weil 18% der Flächen aufgrund des schlechten Zustands der Pflanzen aufgegeben werden. Angesichts dieser Nachrichtenlage verwundert es nicht, dass die Preise für Weizen und Mais an der CBOT seit Wochenbeginn deutliche Zuwächse verzeichnen. Der meistgehandelte Maiskontrakt verteuerte sich um knapp 7%, was dem stärksten Wochengewinn seit Juli letzten Jahres entspricht. Bei Weizen beläuft sich das Wochenplus auf gut 5%.