Märkte weiter volatil und nervös, aber richtungslos

17.08.2011 | Eugen Weinberg

Energie

EnergieDie Stimmung am Rohölmarkt bleibt nervös. Auch im gestrigen Handel hat der Markt auf der Suche nach Orientierung auf jede Meldung deutlich reagiert: Hatten am Morgen die schwächeren Wachstumszahlen für die Eurozone die Preise noch unter Druck gesetzt, gaben im späteren Handel positive Konjunkturdaten aus den USA dem Ölpreis wieder Auftrieb. Darüber hinaus stützte die Preise der vom American Petroleum Institute API gemeldete überraschend deutliche Rückgang der Benzinvorräte um 5,4 Mio. Barrel im Vergleich zur Vorwoche.

Letztere sind ein Indiz für die höhere Benzinnachfrage in den USA, die in den Wochen zuvor eher enttäuscht hatte. Allerdings zeigen die Daten von MasterCard Advisors ein ganz anderes Bild: Laut MasterCard hat sich die Benzinnachfrage in der Vorwoche nur unwesentlich verändert und lag damit sogar 4,6% unter dem Vorjahresniveau. Heute Nachmittag veröffentlicht das amerikanische Energieministerium die offiziellen Vorratsdaten, für die der Markt bislang einen moderaten Rückgang der Benzinvorräte erwartet.

Manchmal treffen Ereignisse unglücklich aufeinander: Während die leckgeschlagene Pipeline im Ölfeld Gannet die schlimmste Ölpest seit Jahren in der Nordsee verursacht, meldet der norwegische Ölkonzern Statoil zugleich den größten Ölfund seit Mitte der 80er Jahre. Von 500 Mio. bis zu 1,2 Mrd. Barrel dürfte das Vorkommen bergen. Statoil könnte damit Analystenschätzungen zufolge seine Produktion von 1,9 Mio. Barrel pro Tag bis zum Jahr 2020 auf 2,5 Mio. Barrel steigern. Der bereits seit einem Jahrzehnt zu beobachtende Trend einer schrumpfenden Nordseeproduktion (Grafik des Tages) könnte abgebremst werden.

Edelmetalle

Gold kann erneut von der allgemeinen Verunsicherung und der Nervösität der Märkte profitieren und notiert heute Morgen wieder bei rund 1.790 USD je Feinunze. Die schwachen BIP-Zahlen für das zweite Quartal in Deutschland vergrößern die Sorgen an den Märkten, dass die Staatsschuldenkrise nur mit Hilfe der EZB gelöst werden kann. Gold war vor diesem Hintergrund gestern gut unterstützt. Darüber hinaus verlief das gestrige Treffen zwischen Bundeskanzlerin Merkel und dem französischen Präsidenten Sarkozy enttäuschend. Selbst durch das Vorhaben, eine gemeinsame Wirtschaftsregierung im Euroraum zu schaffen, scheint es nur schwer möglich, die unterschiedlichen Vorstellungen der einzelnen Länder zu einem substanzvollen Kompromiss zu bringen.

Und auch die Aufnahme einer Schuldenbremse in die Verfassungen der Euroländer dürfte Umsetzungsprobleme mit sich bringen. Die Unsicherheit, wie es mit der Schuldenkrise weitergeht, bleibt also bestehen, was die Nachfrage nach Gold als sicherem Hafen hoch halten sollte. Bereits gestern verzeichnete der SPDR Gold Trust wieder moderate Zuflüsse. Unterdessen scheint mit dem Schweizer Franken der letzte sichere Hafen bei den Währungen zu fallen. Die zuletzt starke Abwertung der Währung hat dazu geführt, dass Gold in Schweizer Franken gerechnet in den letzten sieben Tagen um 15% zugelegt hat und auf dem Weg zum Allzeithoch ist. Neben den fundamentalen Faktoren scheint jetzt auch die psychologisch wichtige Marke von 1.800 USD das Anlegerinteresse anzulocken.

Industriemetalle

Das Auf und Ab an den Metallmärkten geht weiter. Gestern kam es zunächst im Nachgang der schwachen BIP-Zahlen für das zweite Quartal in Deutschland bei Kupfer, das als Konjunkturbarometer angesehen wird, zu einer Preiskorrektur. Im weiteren Tagesverlauf konnte das rote Metall, auch unterstützt durch besser als erwartet ausgefallene Konjunkturdaten in den USA, einen Teil der Verluste wieder wettmachen und handelt daher heute Morgen bei gut 8.900 USD je Tonne.

Auch wenn kurzfristig erneute Preisrückschläge nicht ausgeschlossen werden können, sehen wir mittel- bis langfristig deutlich höhere Kupferpreise. Diese sind zum einen durch die weiterhin angespannte Angebotssituation unterstützt. Zum anderen zeigt sich die Nachfrage trotz der zuletzt schwächeren globalen Konjunkturdaten noch relativ robust. So hat das unabhängige Research-Institut Brook Hunt seine Nachfrageprognose für dieses Jahr sogar leicht angehoben. Es erwartet nun im Vergleich zum Vorjahr ein Wachstum von 5,4% auf 20,3 Mio. Tonnen.

Gemäß Angaben von Brook Hunt überkompensiert eine höher als bislang prognostizierte Nachfrage in Europa und USA eine Abschwächung des Nachfragewachstums in China und erdbebenbedingt in Japan. Insgesamt rechnet Brook Hunt im laufenden Jahr mit einem Angebotsdefizit von 465 Tsd. Tonnen. Bislang konnte man jedoch fairerweise diese massive Einengung nicht objektiv in den fallenden Lagerbeständen feststellen. Diese sind ganz im Gegenteil an der Börse in Shanghai in den letzten zwei Monaten sogar um 40 Tsd. Tonnen bzw. 50% gestiegen. Wir glauben jedoch, dass die schwache "augenscheinliche" Nachfrage aus China vor allem den hohen "versteckten" Lagerbeständen geschuldet ist. Die tatsächliche Nachfrage bleibt sehr robust und dürfte weiter preisstützend wirken.

Agrarrohstoffe

Der Zuckerpreis konnte gestern von der Aussicht auf verstärkte Nachfrage aus China profitieren. Dort wurden bereits zur Dämpfung der internen Preissteigerungen staatliche Zuckerreserven über Auktionen verkauft. Deshalb dürfte auch der Importbedarf Chinas höher als bisher angenommen ausfallen. Bisher rechnet etwa das USDA mit einem Importvolumen Chinas von 1,9 Mio. Tonnen. Die Internationale Zuckerorganisation ISO hält über diese "normale" Menge hinausgehende Importe für möglich und nennt als Größenordnung 2,5 Mio. Tonnen. Gleichzeitig enttäuscht die brasilianische Ernte.

Es bleibt abzuwarten, ob die ISO deshalb ihre Schätzung eines weltweiten Überschusses von 4 Mio. Tonnen in der laufenden Saison verändern wird. Denn gleichzeitig stimmt die Situation in Indien optimistisch und das Land kann, anders als im Vorjahr, mit nennenswerten Exportmengen auftreten. Gerade wurden weitere 500 Tsd. Tonnen zum Export freigegeben, nachdem bisher bereits gut 2 Mio. Tonnen zugelassen wurden. Die Einschätzung der ISO war bisher allerdings weniger optimistisch als die einiger anderer Marktteilnehmer und ließ auch jetzt schon die ISO weiterhin hohe Zuckerpreise am Weltmarkt erwarten. Aktuell notiert Rohzucker in New York bei 28 US-Cents je Pfund.

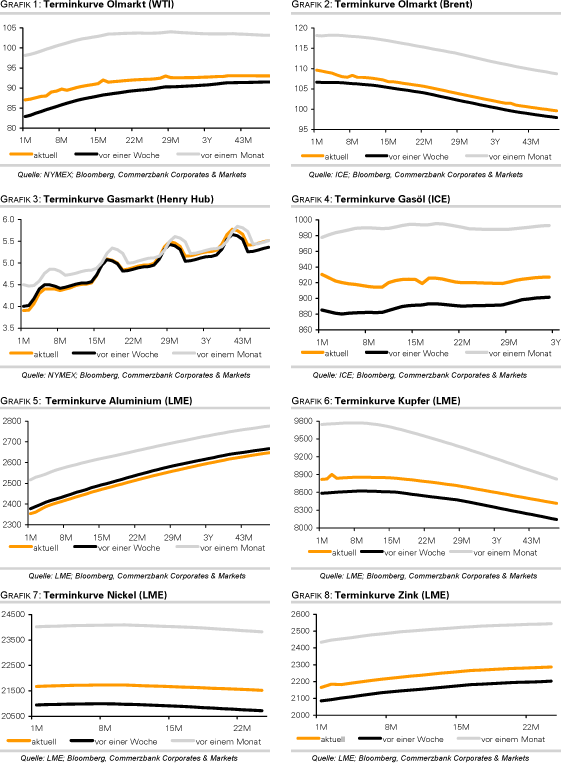

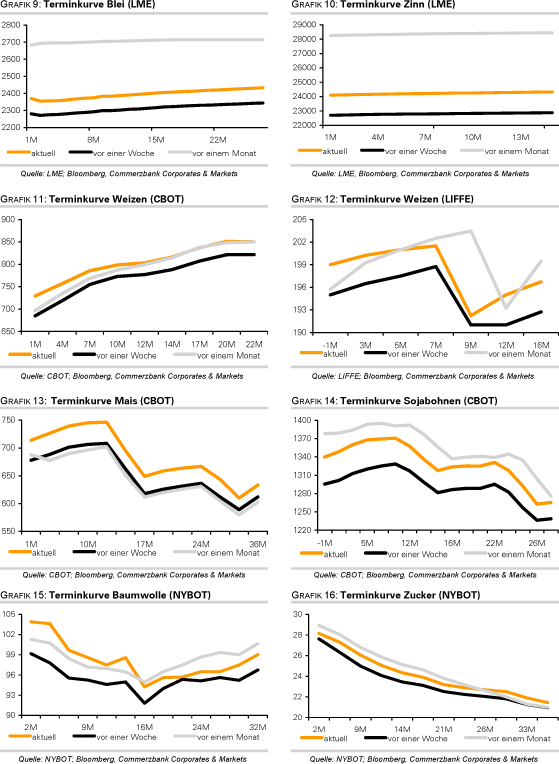

Terminkurven ausgewählter Rohstoffe: aktuell, vor einer Woche und vor einem Monat

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Commerzbank AG, Corporates Markets

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.